OpenAI

2023 年8 月 14 日 03:17

21

最近因为加州的新税也研究了下IUL,觉得这个产品本身是没什么问题的,尤其是如果可以省掉1%左右的新税的话,所以感觉也不能一棍子打死,类似timeshare也有真的刚需在里面。

看了楼上转载的文章,觉得主要有几个注意的点,请大佬指正:

每年的Cost of insurance。Cost高是IUL的一个主要问题,要好好算算IUL和自己买life+自己投资voo的对比

投资回报率。这个需要好好研究下,如果真的文章里说的,IUL需要靠拆东墙补西墙的方式维持高收益的话那感觉是不是illegal的,如果不是的话,那就相当于定投voo了感觉可能也还可以,算上tax benefits的话。

诸葛亮

2023 年8 月 14 日 03:20

22

OpenAI:

省掉1%左右的新税的话

你盯着省1%的稅,人家盯着你100%的本金。

第一年的cost就是第一年你交的所有的钱… 这样的一个东西,说是“投资”简直侮辱了“投资”这个词

3 个赞

OpenAI

2023 年8 月 14 日 03:22

23

这是每年各种收入的1%,可能跟100%的保险本金差不多

诸葛亮

2023 年8 月 14 日 03:24

24

这个UIL唯一的作用是规避遗产税。

把这种东西推销给家庭资产小于2000万usd的人,这样的代理就是坏,就是骗子。

卖给资产2000万以上的家庭,那还是有点道理的。

OpenAI

2023 年8 月 14 日 03:35

25

丞相说的有理,草民没有20米,只是觉得税赋过高,选择不多实属无奈

这东西这东西主要是死了之后不用交税 death benefits不算在$12.06M死亡税

感觉在美国现在30岁的话假设活到85,那资产随便都会超过死亡额度

记得买的时候把death benefits调低 只要不变MEC就行

你看illustration 120岁以后保险公司都不收你保费了

IUL无法规避遗产税,超过2000w还是要交遗产税

不行的,IUL有两种费用,一种是renewable term life,这个随着年龄增加,另一种好像是根据现金价值的百分比收税。你想要达到的效果是,越往后面复利越多,但是越往后面这两个费用也越多,侵蚀现金value。尤其是第一种,是根据年龄来的,illustration里面给你写的是70岁2k一个年,实际你70的时候他说多少就是多少

1 个赞

P1 buys a policy for P2, P1 is beneficiary. And vice versa. If insured and owned by same person then subject to estate tax.

洛圣都吴彦祖

2023 年8 月 14 日 05:00

34

遗产税??? IUL估计人还没走, 就已经lapse了

来来来, 赶紧看下你自己IUL保单Guarantee那一栏, 到哪一年Lapse

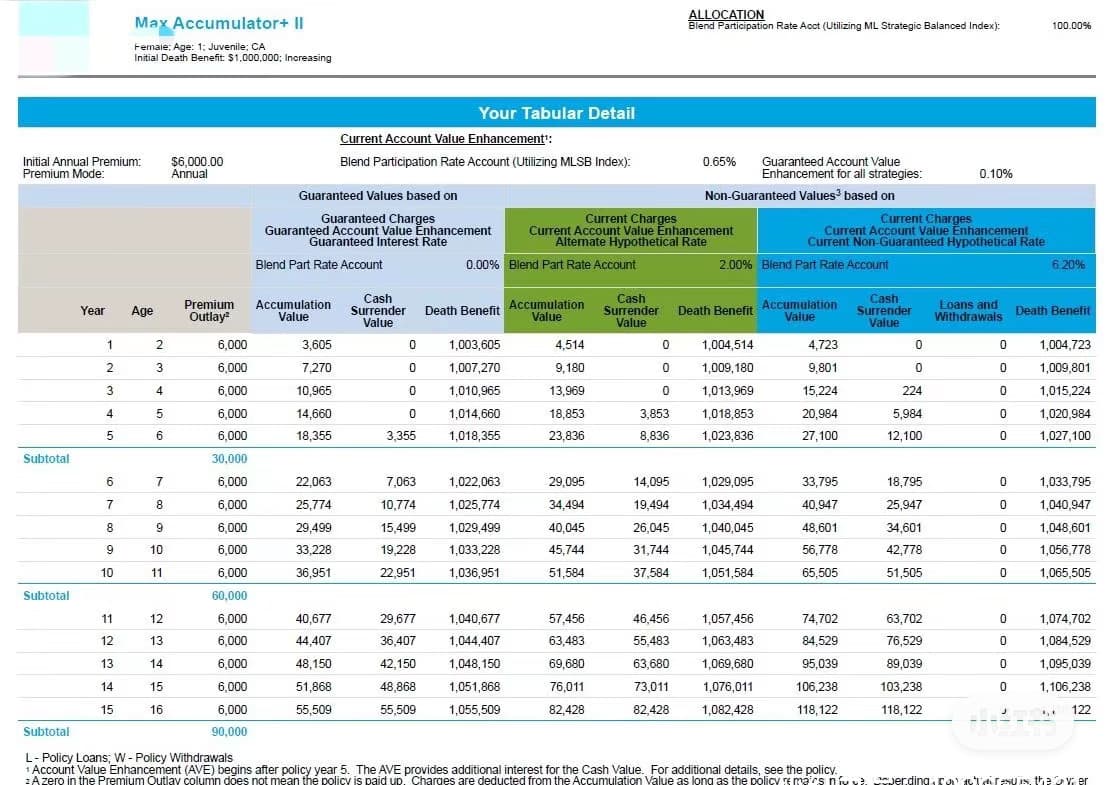

下面是一个老鼠会爱推销的, 所谓的百万宝贝计划 , 简直是个笑话

下面是我从别人帖子借的图

你应该回复上面那个人。

我觉得你那个说guaranteed ,没有打到重点。他们可以说,你买voo vanguard 一年都不给你保证,他们还保证了20年。

我觉得重点是,IUL有cap, 而且这个cap随时变化不用通知你。根据历史,美股大盘跌少涨多,稍微算一算就知道cap是投保人吃亏。还有如果意外发生,保险公司可以放大招,倒闭。尤其是老鼠会找的公司评级可能很差。

还有就是我上面说的,IUL有两种费用,一种是renewable term life,这个随着年龄增加而增加,另一种好像是根据现金价值的百分比收税(illustration时候说0、未来随时可以收一个百分比)。投资想要达到的效果是,越往后面复利越多,但是越往后面这两个费用也越多,侵蚀现金value。尤其是第一种,是根据年龄来的,illustration里面给你写的是70岁2k一个年,实际你70的时候他说多少就是多少

1 个赞

诸葛亮

2023 年8 月 14 日 13:41

38

对! 准备买的,都要看清,只能看 Guarantee 那一栏,后面的直接忽略:买之前说的再天花乱坠,买之后大概率也就只有 Guarantee 这么多。

诸葛亮

2023 年8 月 14 日 14:12

40

哇哈哈:

Guarantee不是120岁失效

不到20年,就清零了。要么之前交的全打水漂,要么再每年往里面补几万块钱