college financial planning 101: 孩子名下的财产抵扣学费计算百分比最高了

1 个赞

我听球友说起过这个101

长期投资最怕fee,我记得acorns的fee非常恐怖,你应该在主楼提一下fee是多少。每月12的话从出生到成年的compounded gain也是一大笔,五位数了,都够公校一学期学费了?

这个也是fee很高的韭菜选项。搞长期投资还是得多信bogleheads神教

4 个赞

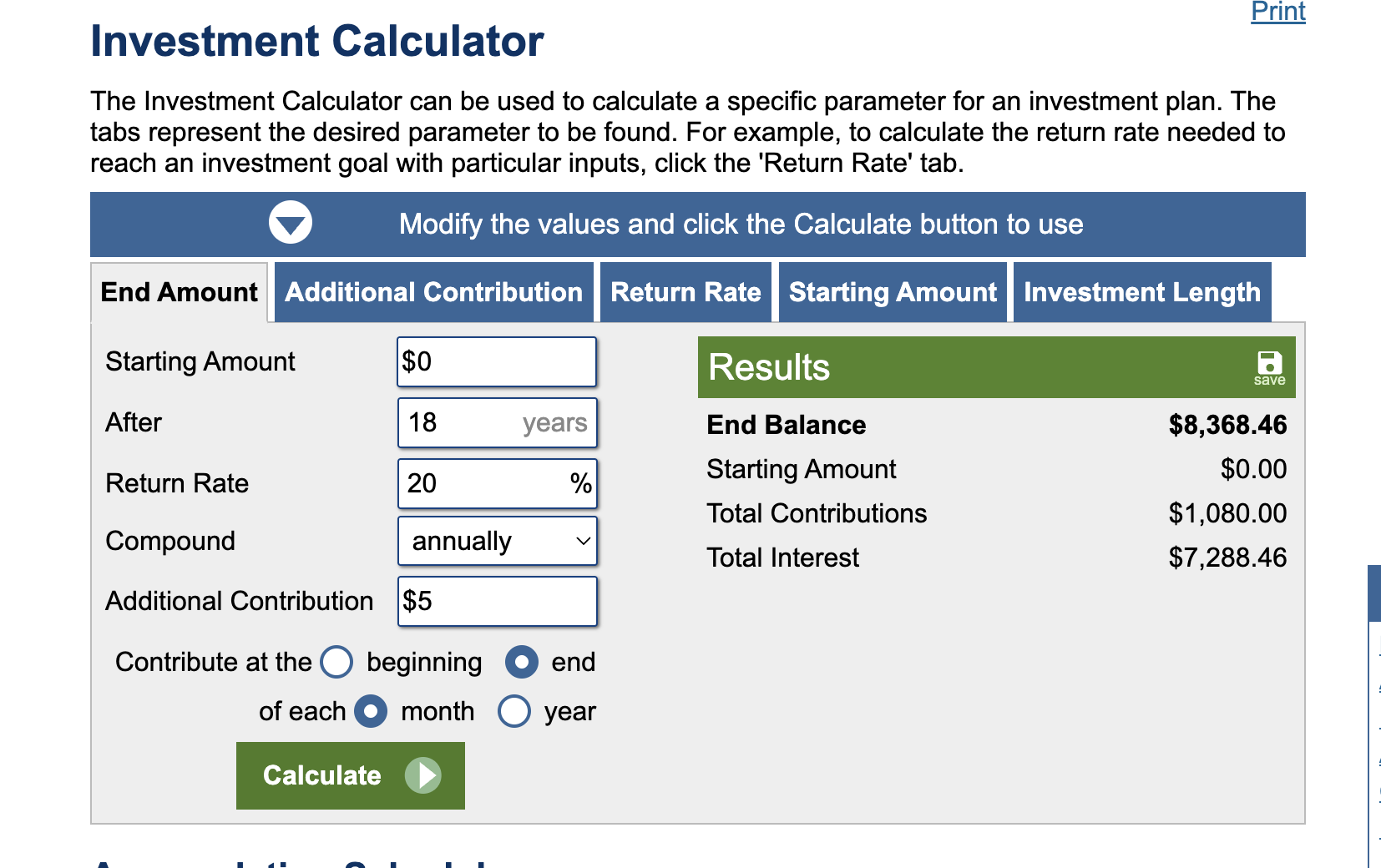

我算了一下——假设 $5/月 的 Acorns Early 费用(现在是 $5,不是 $12,除非你用更高等级的 Acorns Premium),从孩子出生到 18 岁,情况是这样:

直接成本

18 年 × 12 个月 × $5 = $1,080(这是你现金直接付出去的月费总额)

你主楼里贴的那张节节高升的图可不只是算本金啊,哪有这么算的。“18年后账户余额 ≥ $3M”是本金存了3M吗?

绝对的乐观带来绝对的收益

to the moon

3 个赞

干嘛不投529?

吹20%有那种卖保险传销的画风了,甚至可以说有点诈骗的味道。讲回报的时候讲20%+,讲手续费就只算本金总和…不考虑手续费是否通胀就算了,哪怕按他说的$5、$5永远不涨,光这每月$5按20%回报算都可以亏光四年藤校学费了;就算按SP500长期年化回报算,也亏掉了一个学期的学费。

直觉算错了,感谢坛友斧正。准确来说按20%计18年会亏$7288。

2 个赞

每月多存$5?

529 在其它安排里 不在Acorn内

相比于每月多存,也可以用个正常的投资账户,去bogle家或者去fidelity之类的开未成年账户每月存一样的钱投一样的标的,不交手续费。这里“因为acorns导致18年后少五位数”的结论不变。

人有多大胆,就有多大产 ![]()

想多了…Acorn主打一个傻瓜式

1 个赞

你算的是对的,我心算错了,$5每月、每年+20%存到18确实只有七千,存到21才有5位数(很多州21岁才成年,账户21岁正式移交给小孩)。要$12那一档才有两三万。

我直觉觉得复利20%已经很疯狂了,18年有点短,还是要到40%才够藤校一年学费。

1 个赞

我当时看到这个Acorns是 “The Rock” 巨石强森推荐和partner的就想都没想就开始投了……我没有想那么复杂的帐

每个月投$1000的时候 祢还会考虑这$5 的fee吗? 真心想问

莫非祢是精算师?

这税表还是在你名下吗?是的话那和投你自己的brokerage账户(如果想用单独的账户可以新开一个,很多券商可以开多个账户)有啥区别?券商买etf定投还不用fee,acorns这个公司才建立了13年,谁知道过十几二十年后还在不在呢

8 个赞