你拿无风险跟中低风险有什么好比的

我这还有10%的利率 你搞不搞

![]()

成立以来 + 企业债 + 最近一段时间的固收大牛市 = 过去三年年化5%,这个完全不等于接下来几年的收益。这么想的话也可以从美国银行卡套钱出来去买美国企业垃圾债,美国有的信用卡还没有利息呢

3 个赞

老哥,你一般在国内的钱是用银行app买理财,还是放类似支付宝微信里面的理财?支付宝微信主要是提现有手续费。其他定投股票的不知道是不是要专门开证券的app

经典的你要利息他要本金

你如果了解国内这些理财基金的水平就不会觉得这个风险低了

中银这么大的银行 当年原油宝这么简单无脑的产品都能搞爆仓 真是太有实力了 ![]()

6 个赞

如果用银行卡在微信支付宝买理财,提现不用手续费的

我是银行app+天天基金(F1也没几个钱)

1 个赞

中银的美元理财安全吗,说是投的三个月美元存款 ![]()

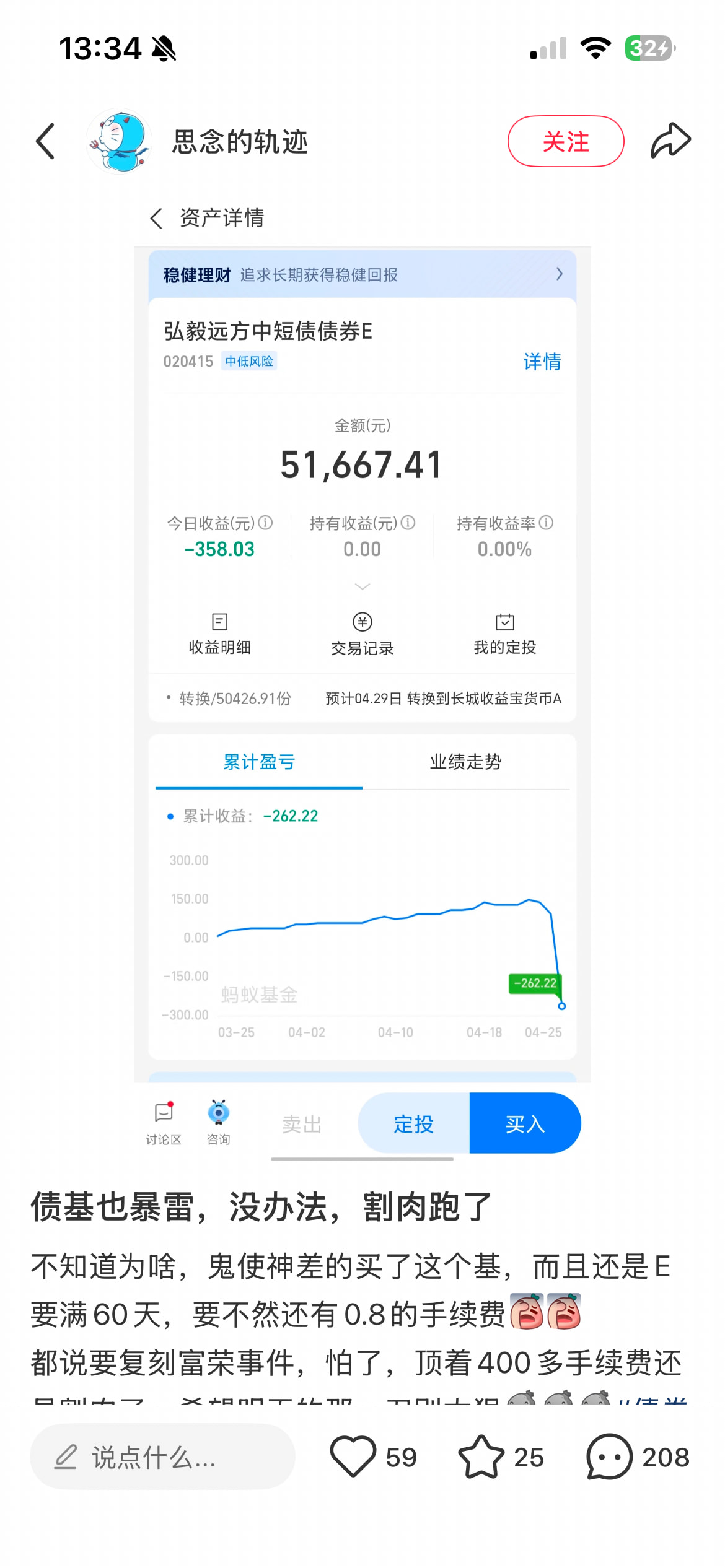

债券是怎么亏的也是离谱了

投的房地产暴雷了

1 个赞

我买了中信的某款理财 买的时候记得很清楚 写的 3.7% 买了之后 我实际这一年年化是1.8% ![]()

点详细下面一行小字

理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎

所以为啥国债2.x% 大家都抢着买了 毕竟资金也出不去呀

2 个赞

这个是增强型债基啊,5%很正常 里面有10-15%的股票

1 个赞

请教下他只有10%的股票,如果纯买信用债和利率债,大概年化能做到多少呢?

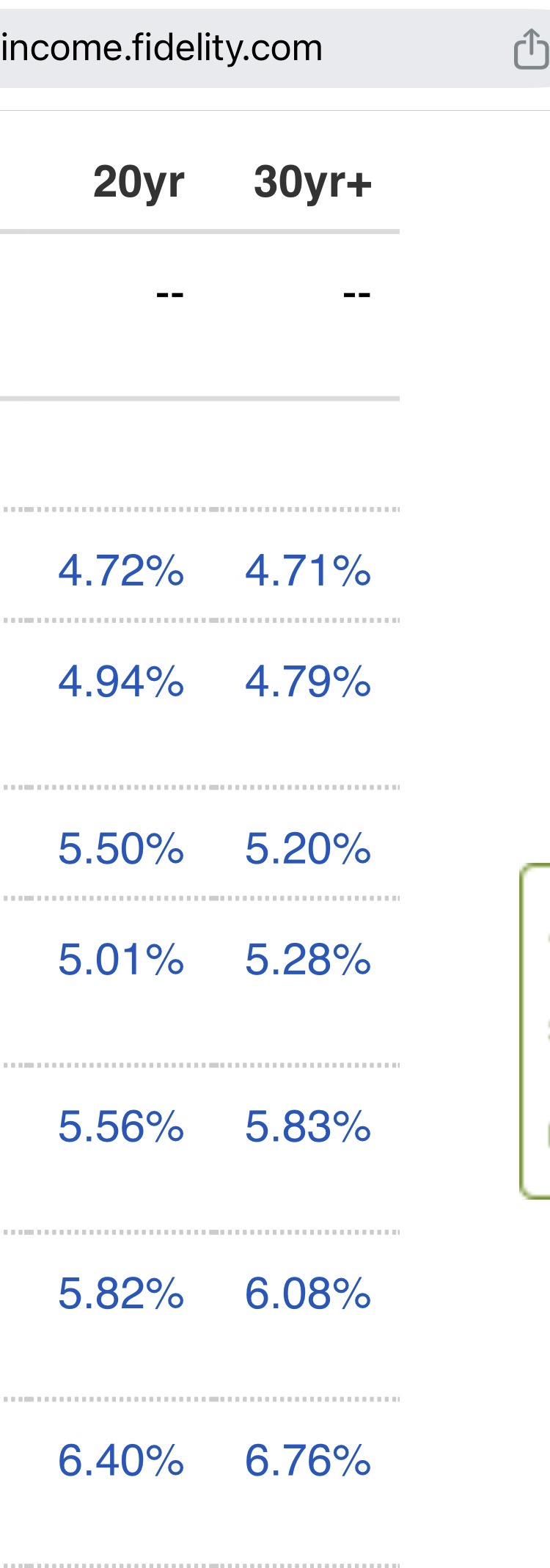

纯债的也有不少 一般都比国债高,但本质上这不就是放大风险换取更高收益吗。美国国债现在收益率4.x%,但你也能买到不少corporate6%+的债

猜猜为啥大家要买4.71%的国债而不是6.76%的公司债 ![]()

你标题得利率建议改成收益率比较好,利率就是银行cd/国债这些,其他基金这些都是“历史业绩不代表未来收益”

支付宝上一千多只基金,随便找找都能翻出来很多历史年化超过5%的,但不代表这是无风险的“利率”

3 个赞

谁买谁知道 买了后收益估计只有3了

那你猜为啥还要出来卖债基,放贷?直接省去中间步骤自己理财不就行了 ![]() 银行息差这下一下扩大到3%了还不得业绩爆表。这么一想是不是就懂了天上没有馅饼

银行息差这下一下扩大到3%了还不得业绩爆表。这么一想是不是就懂了天上没有馅饼 ![]()

不如稳健医疗zs

2 个赞

100% 兜底也有风险

根据过往银行暴雷的情况,兜底也是很长时间才能把本金拿回来,只能自己想办法周转把消费贷先还上 ![]()

兜底那绝对就不是这个收益率了,相当于国家帮公司兜底,股票先暴涨,然后发债票面利率会无限趋近于国债

国内真的银行倒闭那是立马接管的效率很高,包商之类的破产周五倒周一就建行接管稳住了。河南村镇那种属于诈骗 ![]()