同求 aaa agent

对的 我也是这个情况

雨伞500左右,condo也是500

两辆车接近4k 总体一年5k。但找不到别家给更便宜的combo了

1 个赞

租房住的是不是不需要伞险 ![]()

看你几辆车 几个房 3/5年内有几个claim…

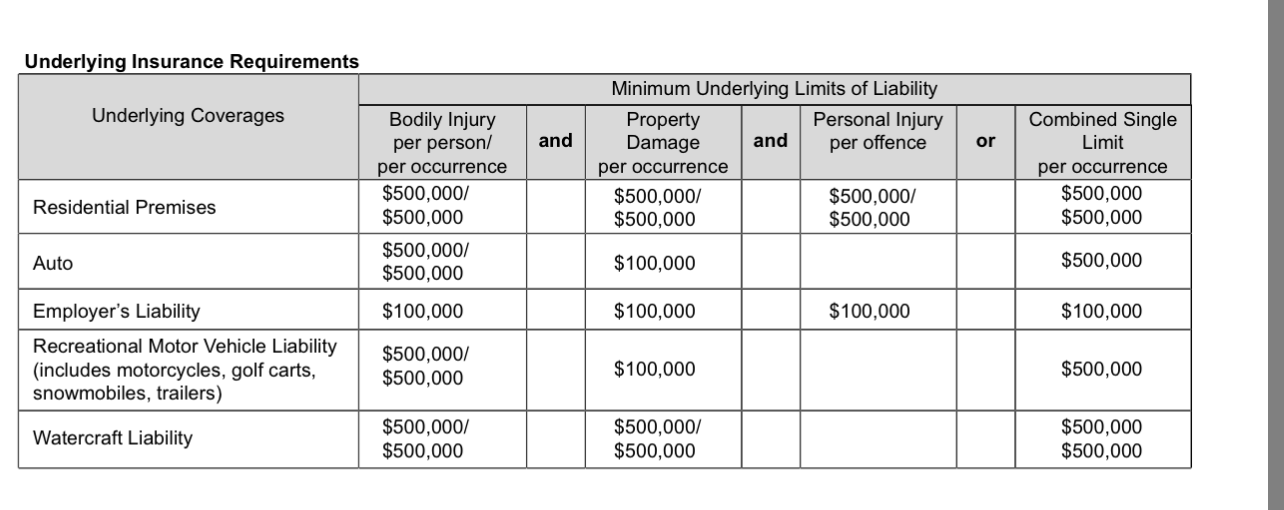

主要是看车险的吧,underlying limit也是要求车险达到多少。。

你要是直接买1M车险可能确实不用了

车险300/500

4个property 和2个车都在statefarm。 4m 去年1400。今年给了个2400。 真不怕顾客会走是吧。

太低了,我liability500/500还是买了3m雨伞险,如果把人撞残疾这些都不够赔就买张票跑去中国

撞人能赔这么多?

惊了 ![]()

看来没房也得买伞险

为啥都找RLI这家

你没见到过 personal injury 广告吗?上次去加州玩,发现 PI 律师广告商都写:Max settlement 7M、8M、十几 M 的,十分震惊,PI 律师电话号都是 AAA-AAAA 的,想必律所也赚走不少油水

因为加州选择非常少,大部分保险公司在这里都亏钱,都不提供服务

1 个赞

看来你对美国这种讼棍国家没有清楚的认知,能赔多少很多时候是看你的资产和收入,这就是为什么 umbrella insurance 的额度不只是要覆盖你的 net worth,还需要考虑你的 income

美国确实是适合挂壁或者富人,卡在中间都是难受。

家里两辆车但一般其中一辆都不常开,常年是半险/state minimum;上半年两辆车的车险是半年250刀。

刚刚买了房,看来真的也要上伞险了;先得把车险提高到伞险要求的额度。

2 个赞

伞险有必要根据自己的net worth逐年增加吗?

比如2M和3M的保额真的相差很大吗,到了million级别保险公司都会努力帮你打官司?还是说包万一出大事件万一真的要赔3M不至于损失1M?

其实这东西不应该和 NW 挂钩,更应该和实际赔付额/通胀挂钩

比如一个人 NW 2M、伞险 2M,并不是因为 NW 2M 对方就只能主张 2M 赔付,对方还是可以主张 4M、5M、100M 的赔付,保险赔完还需要自己赔

不过对于大多数人 2M 就挺够了。出了事对方可能也就起诉个保险上限。1M 可能有点少,十几年前是够的但是现在通胀

而且好像伞险 5M 以上也就很难买了