不会的,只有第一年取消的话,会claw back commission,因为第一年保费全部是commission

区别是你定投大盘不但不会亏本,还真能赚钱 ![]()

你是有避税的需求吗

我之前在泥潭问的产品,网页有回测工具,结果就是保证收益>=大盘,我感觉泥潭没有人解释清楚坑到底在哪

https://www.prudential.com/personal/annuities/products/flexguard-indexed-variable-annuity

有议员在买RILA,了解一下?

坑就是这比你自己买卖sp500期权配出完全相同的回报曲线更贵。

这类产品就是坑不懂期权脑子转不过来的老爷爷老奶奶,所以有个专有名词boomer candy。大盘大涨之后保单的回报上限cap和你自己sell otm call是等价的,用卖的钱买otm put就得到了保单那个downside protection。看似“保本”的保单也用国债无风险收益率部分去买期权。

1 个赞

是的。存满之后par loan借钱出来

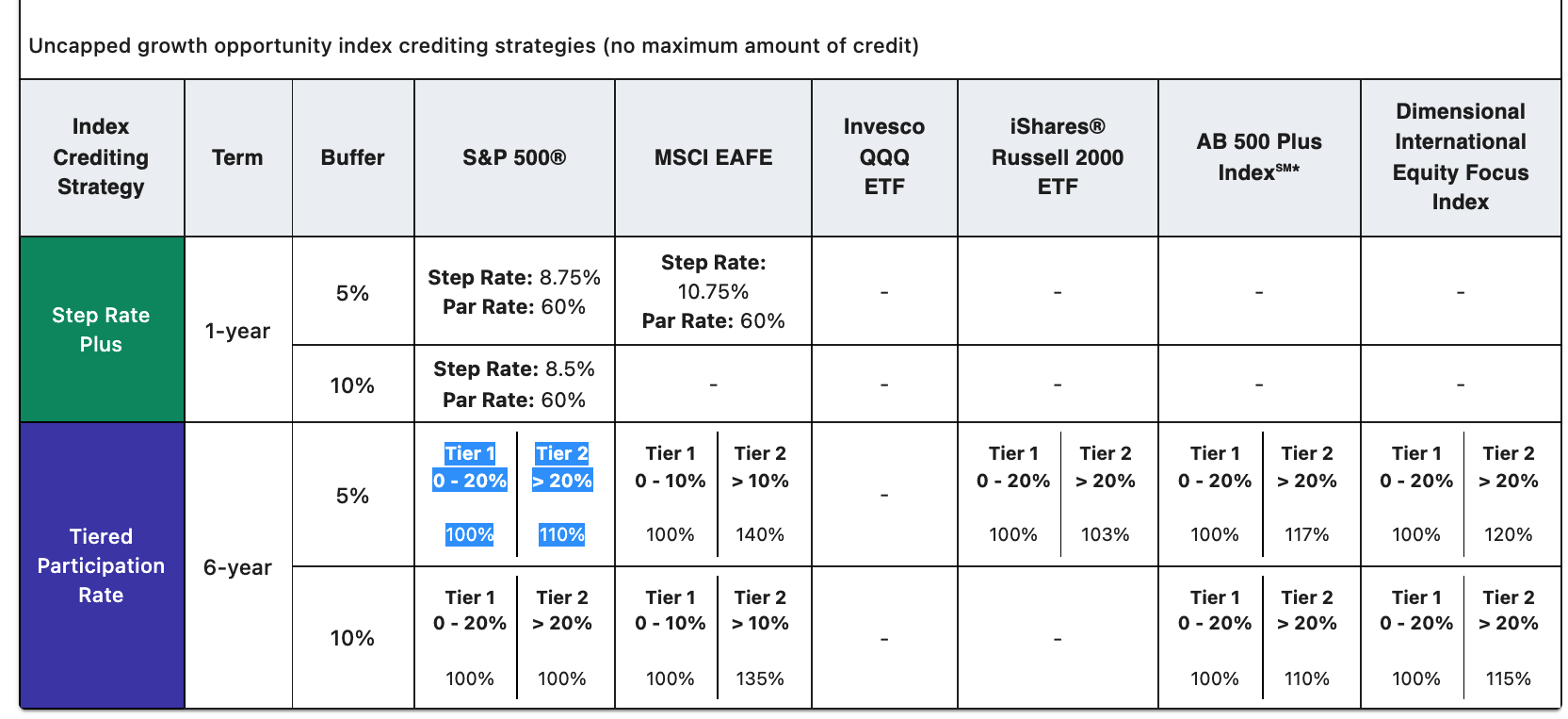

你没有仔细看产品,Tiered Participation Rate是没有cap的

| This strategy provides the unique potential to outperform the Index Return. This strategy offers you 100% of any positive index growth up to a Tier Level. Growth exceeding the Tier Level results in an Index Credit of MORE than 100%, leading to additional growth. |

|---|

所以是当index是正return的时候保证收益>=index

那index是负的时候呢?这里面不就可以做文章了吗

1 个赞

buffer strategy基本就是这么个东西

- Long target index ETF like VOO/QQQM.

- Buy a protective put at -X% below current price. X is the downside protection buffer level.

- Sell a put at the starting index level to finance the structure.

- Sell a call at a strike Y% above current price to finance the structure. Y is the upper cap level.

在Option Exp之前,target index的跌幅超过X%,你损失总跌幅%减去X%

但这里最主要的问题在于,这个组合在target index上涨的时候它不是跟着index线性上涨的,可能index涨了20%,这个组合只涨了13%![]()

1 个赞

https://www.prudential.com/personal/annuities/flexguard-rate-center

这是他说的那个策略,把骗老奶奶的话翻译成人话就是:假定sp500指数今年涨幅为x,保单回报为y,“Buffer 5%”(指数跌的头5%保本),则y=f(x)的关系是

- if x<-5%, y=x+5%

- if -5%<x<0, y=0

- if 0<x<20%, y=x

- if x>20%, y=1.1x

下面那个"Buffer 10%"则是

- if x<-10%, y=x+10%

- if -10%<x<0, y=0

- if x>0, y=x

可以作为一道quant面试题脑筋急转弯了,保险公司赚的是啥?怎么通过自己买sp500 ETF和期权复刻这个策略?(练习题:用今天的远期otm put/call price拼出来这个策略,算算保险公司赚了百分之多少)

提示:直接给y=1.1x是赚的。

算了,直接给答案吧,童叟无欺deal应该每年给y=x+1.3%。起初只投92.2%左右的本金,用每年1.3%的钱去买期权就行。

3 个赞

但好处是Index gains locked

假设大盘 +10% then -10%, 买voo两年收益-1%

如果算70% par, 10% buffer那么两年收益就是 1 x 1.07 x 1.00 = 7%

现实是,

(1-0.3)X1.07-0.3= -55%

给老鼠会佣金我算每年0.3, 我甚至还没算上policy fee,rider fee 那些杂费。

1 个赞

复刻这个策略很简单。先把老鼠会方言“70% par, 10% buffer”翻译成人话:假定SP500一年期return为x,到手回报y,则

- if x>0, y=0.7x

- if -10%<0<x, y=0

- if x<-10%, y=x+10%

要复刻这个return只需要这样的持仓组合:

- 1x underlying share

- 0.1x cash

- Short 1x call @ strike 90%

- Long 0.7x call @ strike 100%

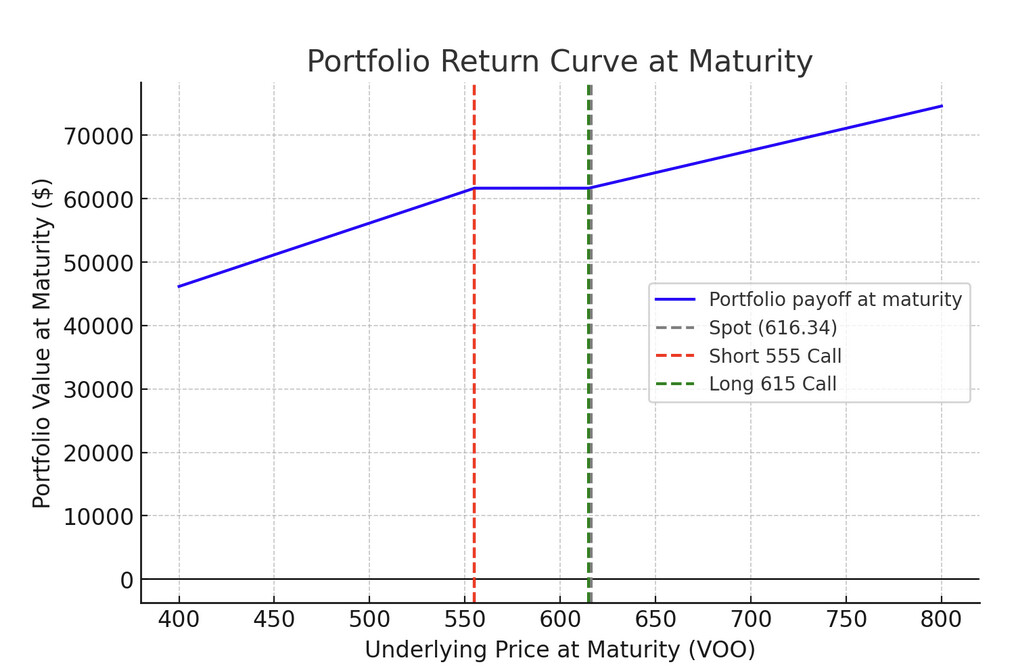

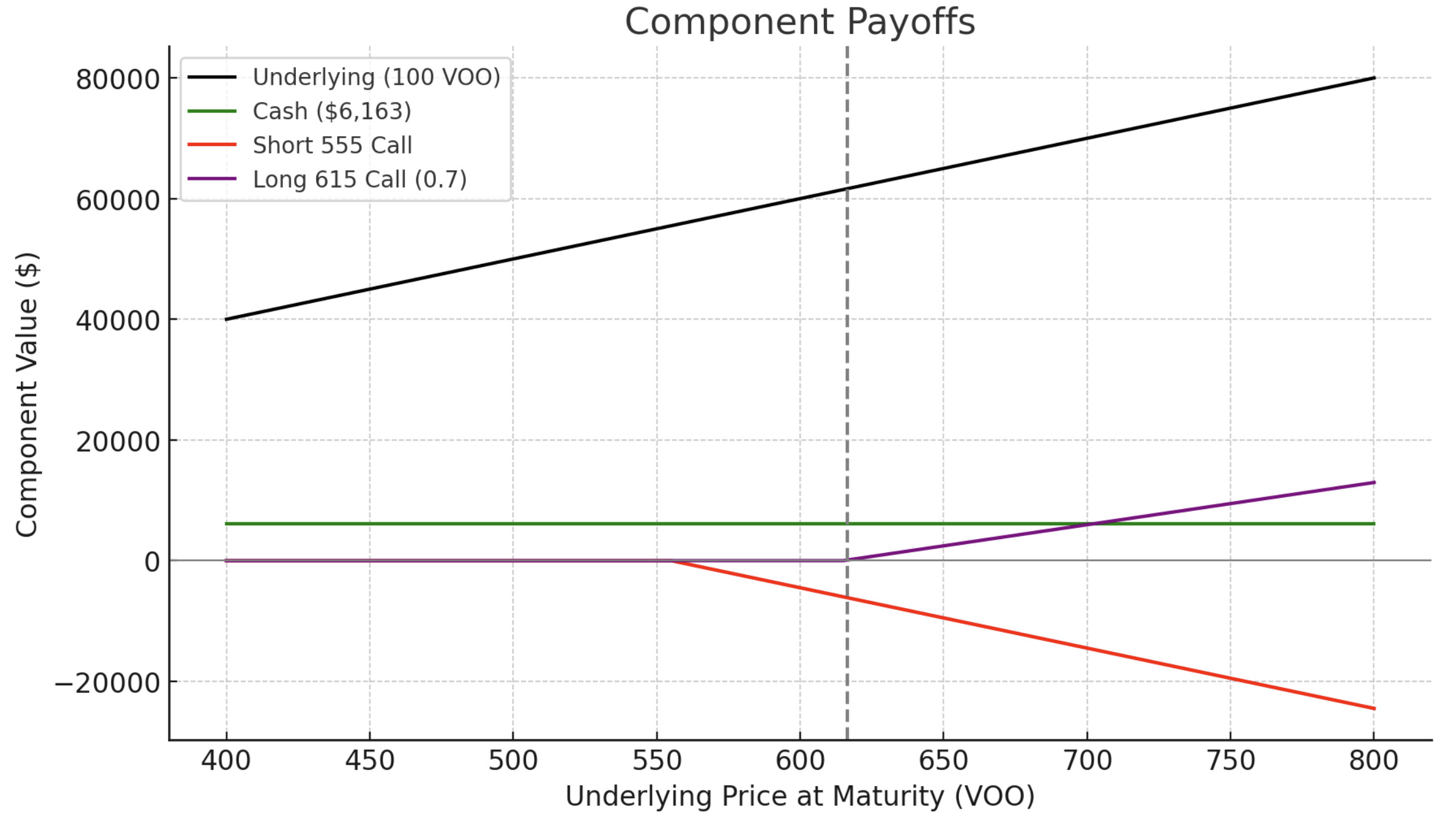

今天VOO $616.34一股,按照一年后expiry的期权可以算出保险公司卖这个return的成本。用更远期的2027年1月expiry期权报价: https://finance.yahoo.com/quote/VOO/options/?date=1799971200

用chatgpt一算就可以算出来,今天做等价的portfolio的成本是:

- Long 100 VOO, $61634

- Long $5916 cash (一年后变成$6163)

- Short 1.0 call @ strike 555, credit $10400

- Long 0.7 call @ strike 615, debit $4494

开仓时付的钱是以上四项总和 $61644 ,卖给你之后保险公司赚$1.5k-$2k,暴利 因为到期的时候他们可以拿走1.5%-2%的dividend。

9 个赞

而且cap怎么调是保方说了算,policy里不披露。 调成1%也拿它没办法 ![]() 大盘涨100%, cap调成5%,

大盘涨100%, cap调成5%, ![]() 让cash value永远追不上total premium

让cash value永远追不上total premium ![]()

我发现上当的基本是文科生或者没怎么上过学的,他们不理解各种公式和收益对比数据。他们argue的点也简单:term insurance的保费是“白扔”的, 终身寿险可以让保费“回本”,所以更划算 ![]()

保险这个东西,就是白扔的最好啊… 车险,医保,房屋保险,哪个你想用?

是的,谁会想用上保险啊,一辈子用不上才好呢 ![]() 他们好像只能理解花钱吃饭,饭吃进嘴里,不会想着用什么办法让“饭钱回本”。换成买保险,好像买了个看不见摸不着的东西。 这样的人去医院体检,如果没检查出毛病,肯定拍着大腿喊着亏了亏了,白花钱了。

他们好像只能理解花钱吃饭,饭吃进嘴里,不会想着用什么办法让“饭钱回本”。换成买保险,好像买了个看不见摸不着的东西。 这样的人去医院体检,如果没检查出毛病,肯定拍着大腿喊着亏了亏了,白花钱了。 ![]()

1 个赞

每天给自己来两刀,保险回本特别快呢 ![]()

唯一指定移民途径:婚绿 ![]()

1 个赞