几年前买的50万的10 year term 一年才170多块. 蛮便宜的 一般的term是人嗝屁了才有钱拿 我这个还能cover大病和重疾 差不多等于说只要生活不能自理了就能claim benefit 不知道谁还有类似的推荐 还想再搞一些 因为不想在一间公司买太多 怕公司倒闭没钱赔

1 个赞

40岁时买20年term,和20岁时买40年term,保额一样的话,哪个划算?

2 个赞

不至于……有sec看着呢,还有再保险公司

哪有permanent term life。。。不是要么term要么permanent嘛

1 个赞

是的 每个州都有规定 每个州都有针对保险公司的guarantee fund。一旦倒闭,这个guarantee fund负责赔付。纽约州每个公司最多赔付50万 所以一个公司买不超过五十万最好

3 个赞

这是真 ![]() 1年6k保费要1mm DB? 6k MEC 100k保费就可以了

1年6k保费要1mm DB? 6k MEC 100k保费就可以了

绝对没有这么便宜!

我 30 岁 select prefer 的身体状况,买 10 年的Term是 290 一年,20 年都到 500 了。NYL 没有 30 年的产品可以 quote,我估摸着奔着 1000 去了。

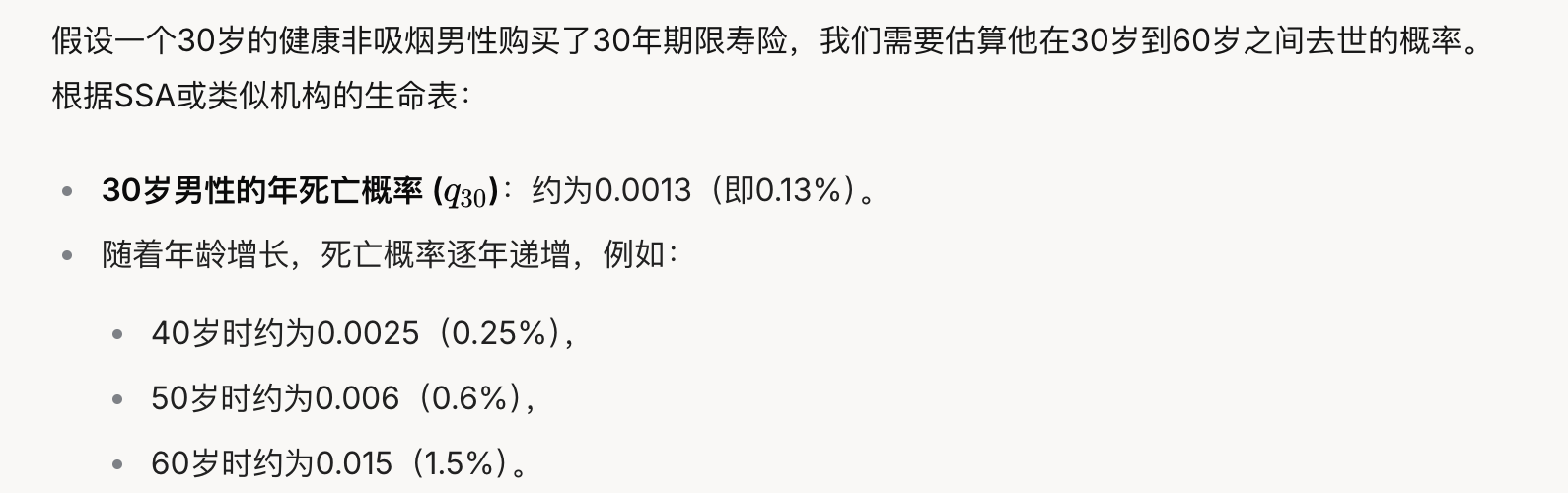

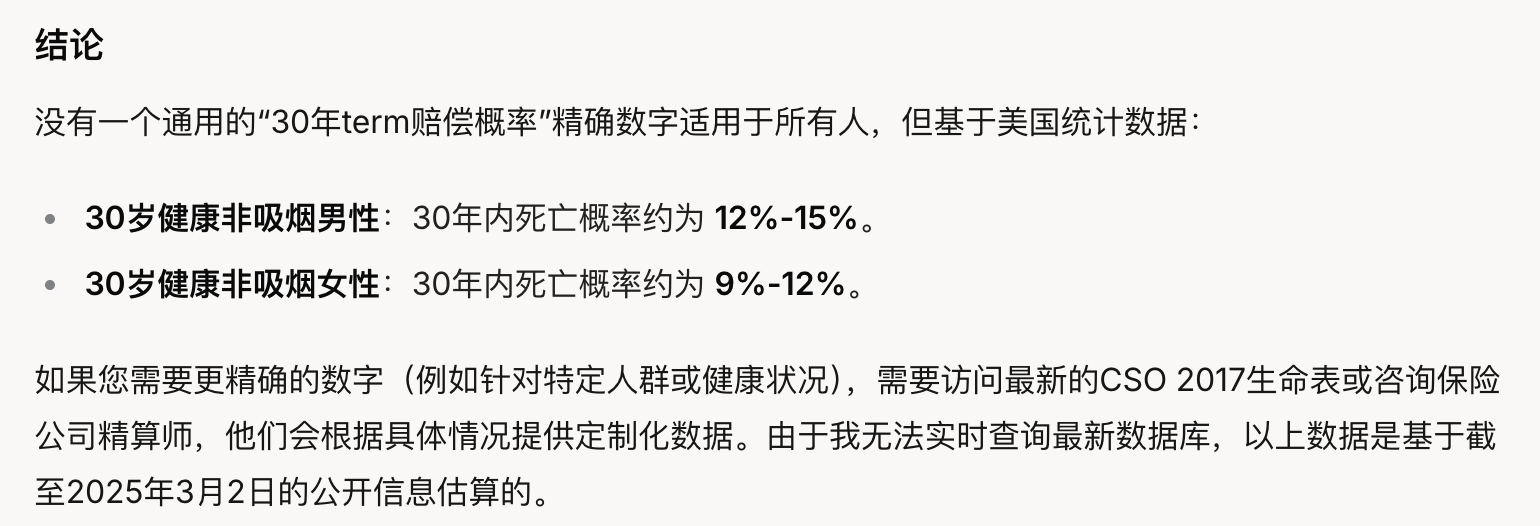

你买 30 年的 Term,意味着 60 岁没死(极大概率不会死)就是3万刀打水漂了,没有多少人愿意接受这个结果的,你扪心自问一边是极大概率打水漂 3 万刀,另一边如果把这个换成一个 250K 或者 500K 的 whole life,究竟客户会怎么选?

30 年 Term 的赔偿概率大概是 10%。如果持有 30 年你们大概是 1300*30=39000 扔掉了,我见过几乎所有的 Term 客户到持有中期,都换选择把 Term 转成 Whole life,哪怕是一个保额更低的 whole life。

Whole life 的赔偿是必然发生的,用楼主例子中的数据100 万保额分 10 年 total 保费 3.510=35 万,且生命周期保额会逐步增长。按照 Term 赔偿概率 10% 来估个大概数字,whole life 大概是相当于用了同样金额的保费(3510%=3.5)买了一个必然赔付的事情,Term 是买了一个或然赔付的事情,不是吗?

当然可以超过了,现在利率这么高。

Whole Life 可以做到 4.5% 的 IRR,而且是无税的。如果你税率按照 30% 算,那就是税前 4.5%/0.7=6.43% ,时间拉长到趋近于 4.9% 的时候,相当于税前 7% 了。中产以上联邦+州税到 40% 的也大有人在,反算税前收益率就更高了。

VOO 长期收益或许也就是这个数字了,而且 VOO 有波动、又不提供 death benefit,一棒子打死WL而不愿意深入了解产品,很难去得出正确的结论。

VOO长持肯定是用mega backdoor roth IRA买,一样是免税的。想拿4.5%免税稳定增值也可以mega backdoor roth IRA里面买长期国债,效果一样,也是退休/死了可以取

都永久VOO的,谁交short-term capital gain啊

依然有上限呀!

这些life insurance的pricing和valuation我都了解过甚至工作中都做过,我的结论依然是除了term life其他life insurance整体上买了都是明显不如买大盘的 ![]() 真适合买whole life或者其他乱七八糟的life的人很少,比如存不下来钱需要靠交premium去强制储蓄的。想不要波动买fixed income,想要death benefit买term life,剩下的钱定投大盘,这对绝大部分人来说比买乱七八糟的保险好多了

真适合买whole life或者其他乱七八糟的life的人很少,比如存不下来钱需要靠交premium去强制储蓄的。想不要波动买fixed income,想要death benefit买term life,剩下的钱定投大盘,这对绝大部分人来说比买乱七八糟的保险好多了

11 个赞

这种保险是全球保吗?以后不在美国还能用吗?

晕,看来保险科普教育任重道远啊。

敢问兄台哪家公司的

我就纳闷了,

买车险,出车祸了保险公司赔,不出车祸,保费打水漂。

买延误险,飞机晚点了保险公司赔,不晚点,保费打水漂。

买医疗保险,生病了保险公司赔,不生病,保费打水漂。

等等等等。

买life insurance,人死了,保险公司赔,人没死,保费打水漂。

逻辑不是很清晰啊。

保险就保险,金融就金融。非要在单纯的保险条款上加一堆复杂的金融属性,把消费者绕来绕去的,我不知道是为了啥。

4 个赞

我没有一棒子打死,我自己买了呀。。所以我自己能算出来IRR

但是这个至少有保证,属于风险低收益低。。

IUL/VUL 那个是纯骗人的

当然是为了多赚钱 越花里胡哨就利润越高啊

1 个赞

这个我倒是信。因为从你们这种人手里买保险的,天天被你们各种信息轰炸,肯定有不少人会上当。

一棒子打死是最正确的做法。因为卖保险的人诱导出来的结论,肯定是有问题的。

这个支持