山羊也想做人上人,山羊可以先上大老师吗

就是单纯 notional 利率,你要是想把半年发的 coupon reinvest 得自己想办法

是按收益率折现的意思吗?

你都假设急着用钱需要 liquidate 了,怎么不说 30 年国债波动比 spy 刺激多了呢,duration 这么高又不 hedge,你真被迫 liquidate 的时候看看 silicon valley bank 的下场

是的,相当于本金变少了。 利率是按票面算

那买上一千万岂不是更爽

那应该没机会了,还没有 @anon62948728 老师一年tbill的利息多,还是要随遇而安才行

这位潭友是懂的 ![]()

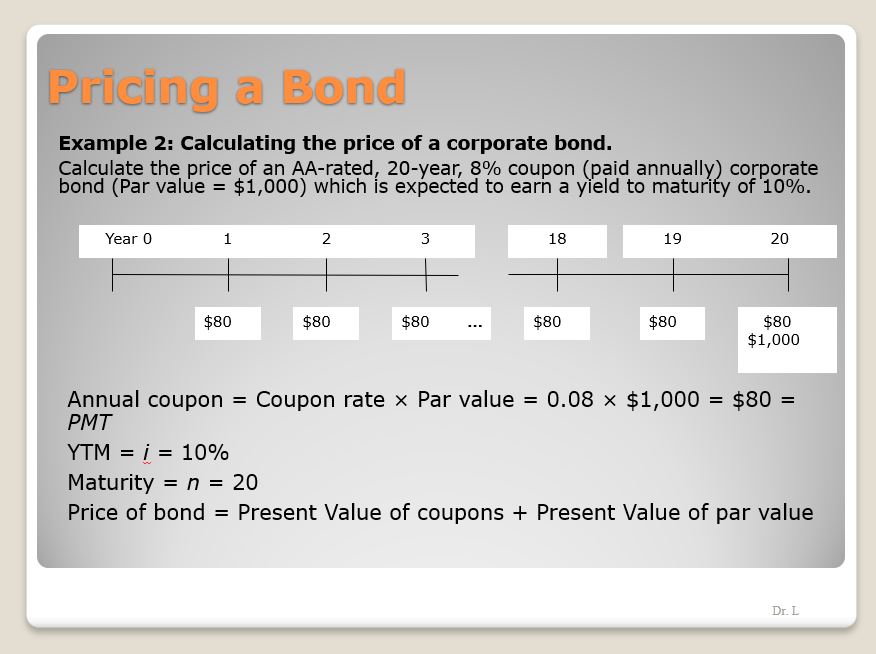

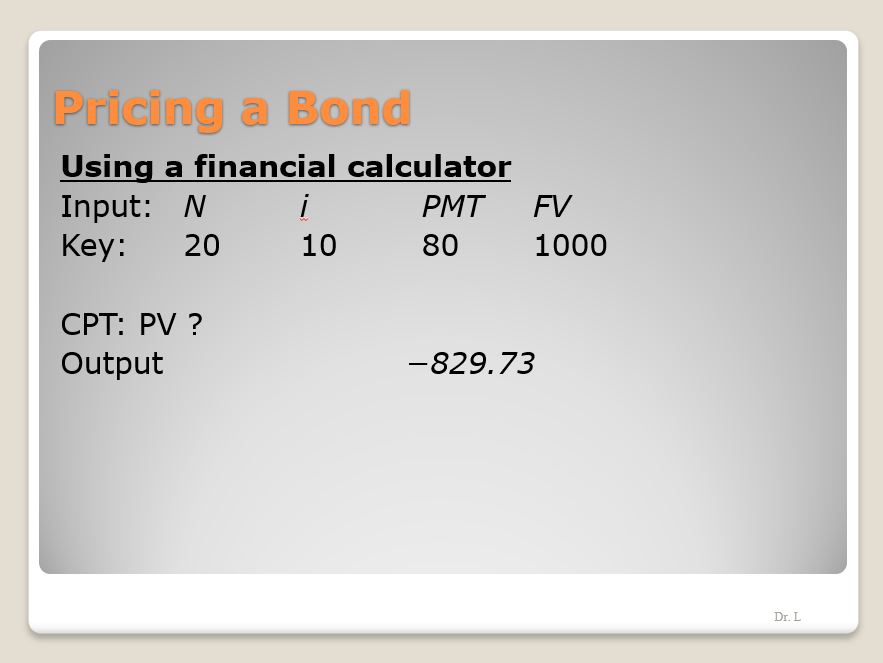

Bond 101, 记住几个要点就行了,Coupon rate (用来算coupon,也就是每期的利息), Maturity date (用来算时间), Yield to maturity (YTM. 用来算收益)

Here is one example:

当然,这只是最基本的annual bond, 市面上很多是semi-annual bond, 0-coupon bond, 基本算法一致但是需要调整PMT, n, 和i.

8 个赞

国债是固定的 本金部分不会升值 但是对应风险最低

我觉得reits和schd这种收息增值etf类似,如果足够分散就能在保证每年收益的情况下还有一些增值

强力安利schd

这个投资比较不错,买了。。。

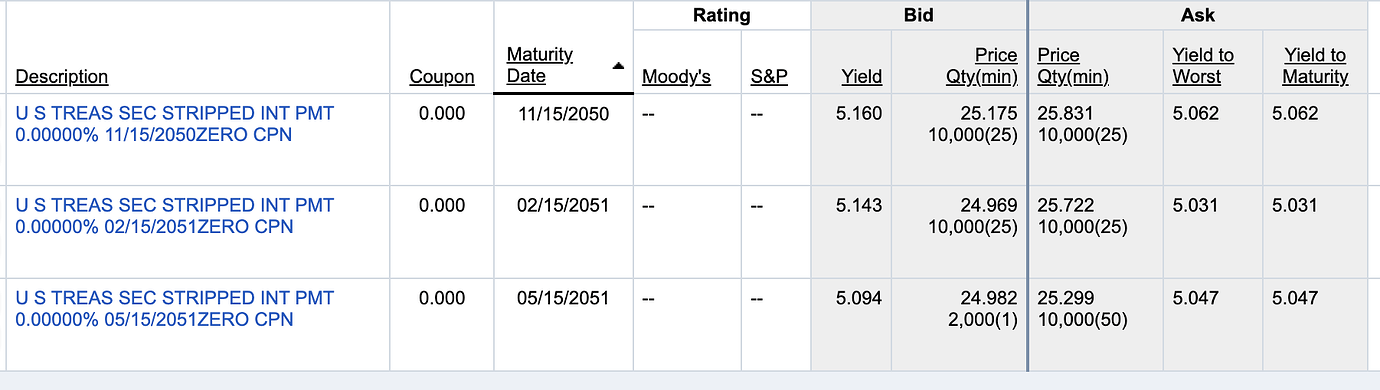

所以30yr国债票面4.125% 实际收益率5%的意思是每半年付息时继续投入?

你可以每年继续投资,到手30万rmb,国内有房躺平攒的钱可比一线90%的人都多了

说白了,躺平的关键就是国内有房(可能再加个有医保,不过这个好解决,国内医保给钱就有)

不考虑潜在的美债违约吗

这是最大的风险,美国如果付不起利息,要么违约要么印钱通胀,不管怎么样手里的国债都会变成废纸。

2 个赞

是不是继续投入要看买的时候条款怎么写的。

另外这个实际收益率是券商自己说的吗?还是买的时候显示的current yield? 如果是后者,那是用annual coupon payment/current market price, 也就是随市场价浮动的.

1 个赞

你这几个术语的英文是什么?

如果你说的是coupon rate和ytm的话,那一般是折价卖的原因

面值100,coupon rate 4.125%

但是sale price小于100,那ytm就高于4.125

债券不存在reinvest

债券基金可以reinvest,但是债券基金有convexity的问题

1 个赞

如果拿了绿卡再回国,报税肯定是RA了吧 ![]()

各位大佬,别FIRE了,先Venmo我10刀FIRE一下我今天的晚饭吧,急

2 个赞

是啊,有时我在YY最后的剧情会不会就是靠巨量印钱避免违约,然后代价是美元暴跌,最后制造业回归依靠低价值美元利好出口