对… 今年4月以来大盘完全就是直线上涨,在这种行情下任何对冲都是拖后腿。。。

long-term bond etf 最近一直跌的很猛,是什么原因导致的?

2 个赞

同问zszs

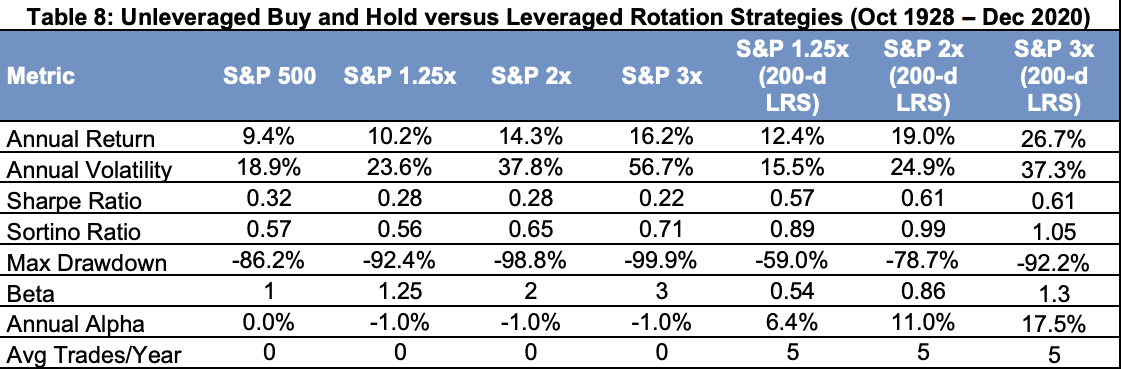

作者在2020.12.31更新了文章: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2741701&source=content_type%3Areact|first_level_url%3Aarticle|section%3Amain_content|button%3Abody_link ,更新了截止到2020年底这个策略的数据的performance:

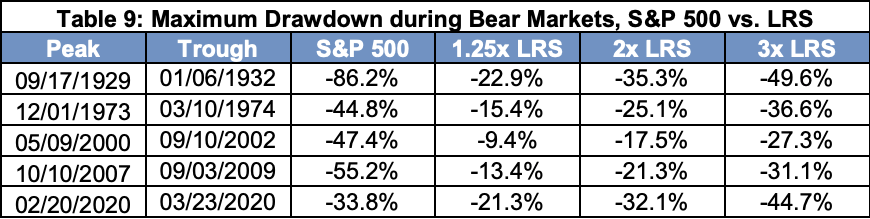

与此同时,各个熊市的最大回撤如下:

可以看到去年的crash这个策略虽然加了杠杆,但是回撤控制甚至比大盘还好一点。

3 个赞

bogleheads 有人发了一个类似的帖子:

https://www.bogleheads.org/forum/viewtopic.php?f=10&t=297591

其中这个回帖 提到文章的simulation是有一定问题的 (虽然没说具体是什么, 可能是simulate UPRO的时候少算了一些费用?),有人注意到过么

有意思的是这个老哥在自己的roth IRA里跑HFEA, 401k里跑sma200 ![]()

说起来,加息预期越来越明显了,你主力账号还在用这个策略嘛?

1 个赞

我的总杠杆率蛮低的 不怕

2 个赞

你不觉得这个想法很  吗?

吗?

本质还是用过去预测未来。

3 个赞

感觉很神奇的是 这篇paper或者说这个idea被讨论 至少已经五六年了 但是至少从那算起这个策略依然是能beat VOO的…

1 个赞

并不神奇吧,以前xiv在直到不能beat之前,也是能长期beat VOO的。

1 个赞

That’s true… 好奇VOO这种直线形状上涨的形状到底能维持多久

说起来 楼主贴的这个策略 至少不会像XIV那样直接爆仓… moving average 虽然看着很 但是确实是能提供 down side protection 的…

毕竟过去5年都是持续直线上涨的趋势,但如果是1916-1950年的情况呢

3 个赞

这个确实有点反直觉 但是从观察到的结果来看 似乎越是在量化机器人占主导以后 SP500越是volatility巨低… 这就非常利好楼主的策略。

1 个赞

这我觉得不一定吧,还有担心自动化交易会导致下一次market crash,毕竟策略越趋同越容易造成踩踏效应。volatility看几年十年的均值也比较有误导性,因为volatility clustering会导致很长一段时间vol比较小而暴跌的时候会持续好一段时间的高vol,比如如果是great depression那个时期10年的volatility平均都有差不多40%,远高于我们现在预期的15-20%

我也觉得这个确实是会的,现在的趋势看起来就是每次崩盘都比上次更加迅速。

2 个赞

有没有什么简单的方法track这个策略的走势?

话说你是准备股价一交叉就调仓 还是用个比如说5日10日均线交叉再调?如果是前者 可能会需要一天或几天内来回调…

close价格跟200均线交叉就调,有可能会短时间来回调仓。