相较于疫情前,现在微信支付基本已成既定的支付事实,所以绑定外卡后刷微信支付基本是常态。

过去刷卡部分时候可以免手续费,从某个时间点开始,国内外卡消费都被强制加上了 2-3% 的刷卡费用,现在的情况是微信统一为 ¥200 以内免手续费,¥200 以上 3% 手续费,注意这不是阶梯级免费,而是一旦超过 ¥200 就直接收取 ¥6+ 的手续费,不是在最终支付额度上减去 ¥200 的免手续费部分。除了手续费外,外卡还加上了 ¥3000 的硬额度,超过这个额度就没法刷。

当然你可以通过京东的GC,京东豆等返现折扣的方式尽可能把支付压到 ¥200 以内最大化免手续费的程度。

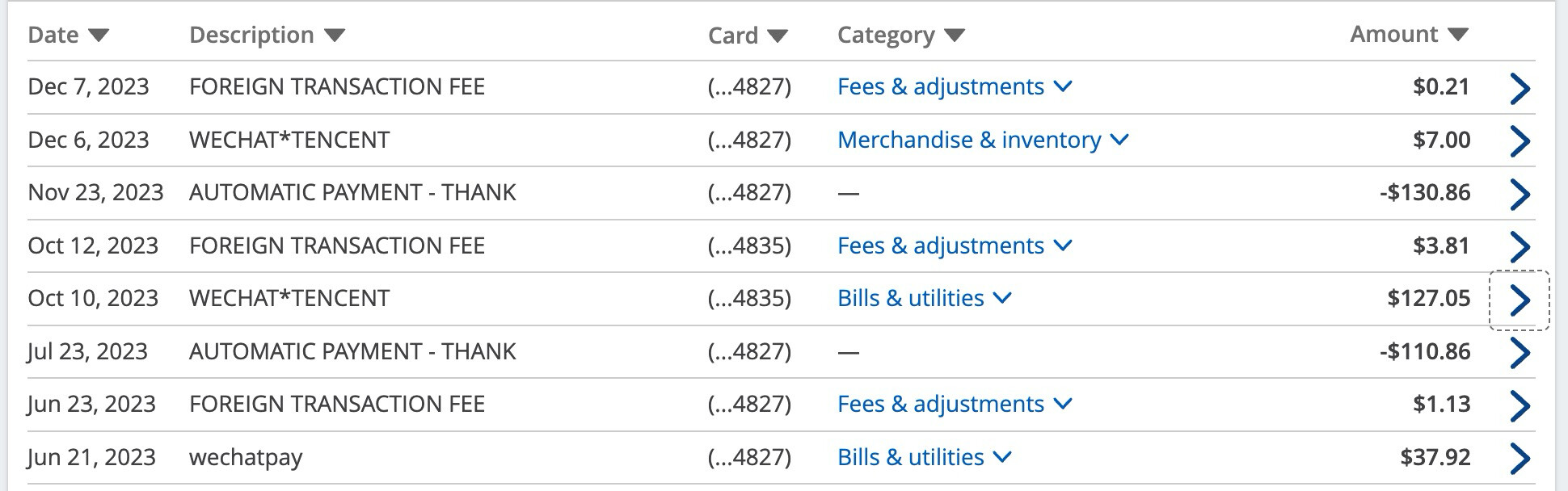

此前的 Chase Ink 系列把微信支付识别为 Utility bill 也失效了,可以看到下面的对账单,在 10 月的时候依然是 Utility bill,但是到了 12 月就变成 Merchandise 了,自然也就失去了 Ink Cash 5X UR的待遇,再加上 FTF,妥妥的被反撸。

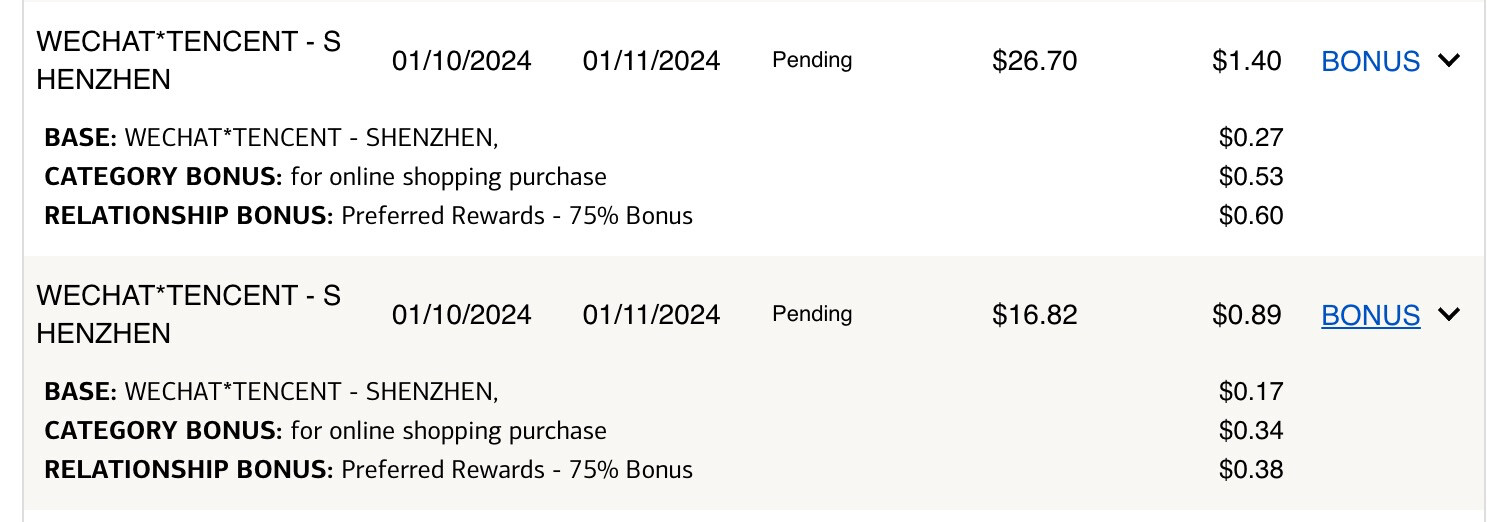

目前测试下来,淘宝支付和微信支付依然被 BoA 判断为 Online Purchase,叠加双重 buff (10w 投资/IRA 账户 + 无 FTF 卡转卡) 后的 BoA 123 依然是当之不愧的王者:

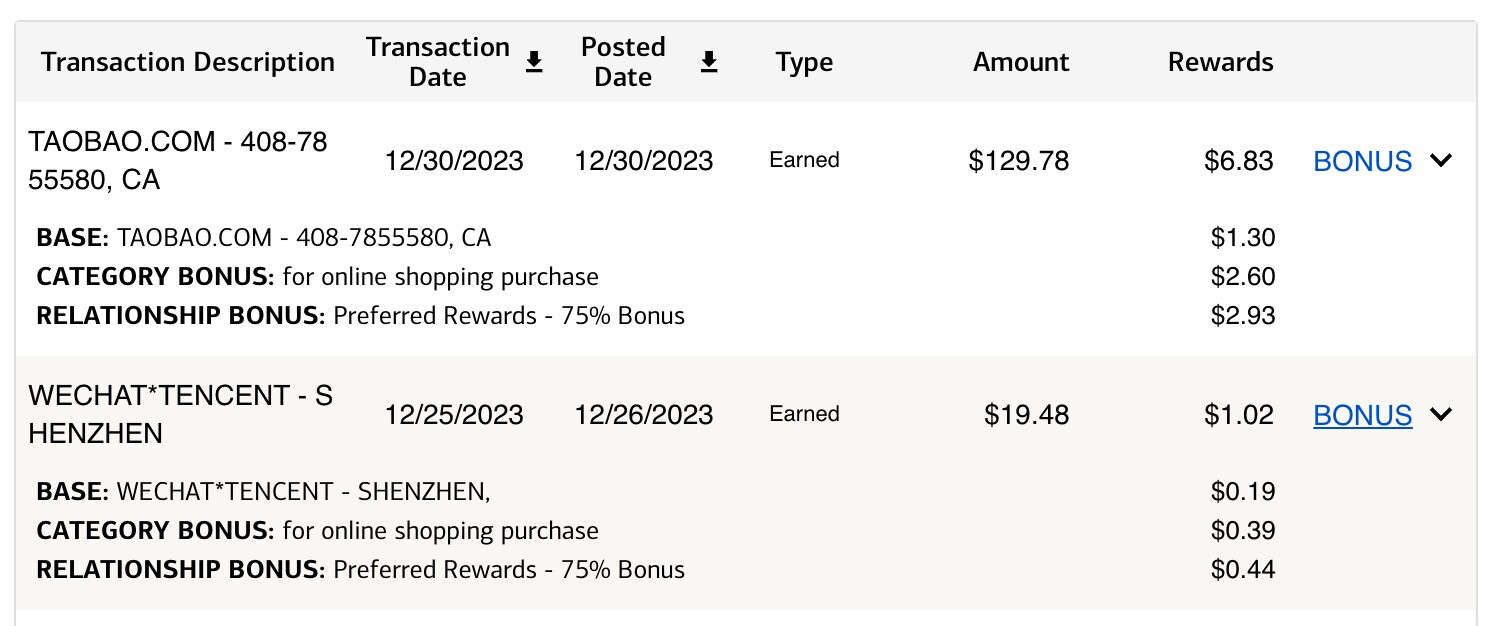

无论是线下支持微信支付的场所,还是线上购买都记录为 WECHAT*TENCENT - SHENZHEN 当然这样的坏处就是失去了信用卡的对账功能,买多了后看着齐刷刷一堆 WECHAT 你基本不知道那笔钱究竟是哪天买的什么东西。

当然线下也有很多商户不支持外币信用卡,所以这个基本看收款方自身开启了多少支付服务。某些收款方仅支持借记卡和零钱这种纯 Cash 的,连国内的的信用卡也没法用。

另外淘宝支付也可以拿到全额的 5.25% 返现,不过同样在淘宝那边也会收取大约 2-3% 的刷卡费用:

最后就是刷卡被拒的情况,曾经通过微信的九宫格服务里面的京东可以做到 ¥5000 甚至 ¥10000 的刷卡额度,但是如今这个禀赋基本被移除了,无论是用京东 App 还是九宫格,无法支付的大额购买都会被风控,而虽然说目前的硬指标是 ¥3000,我遇到过 ¥900 就被强拒的情况,所以 YMMV,基本只能把微信 + 外卡作为小额支付的主要手段,大额支付依然只能靠国内的银行卡。

如今中国又在强调门户开放和不停的给外国人发免签,可以预期未来支付手段上应该会变得更好,更多的商家即便是没有了传统的刷卡系统,微信支付也应该能承担起对海外信用卡的支持,只不过手续费和对个人信息的验证会做到什么程度就不好估计了,个人猜测是会利好外国人快速支付。

BoA 123 这个大 bug 啥时候被关注上不好说,介于 Chase 已经行动,未来 1-2 年内把微信排除在 Online Bonus 之外可能性其实挺高的。

PS1: 如今微信绑定外卡也更加困难,首先要保证你的账户是 wechat 而不是微信,然后还需要海外的联系方式且不绑定国内身份证等才可能被允许添加外卡作为支付手段。

PS2: 不知道是不是 Charles Schwab 计算的问题,似乎最近几次在国内取钱,并没有收取直接的手续费,或者手续费被暗藏在了取款之中?

2025 更新,现在京东消费可以直接绑定外卡了,无需走微信支付,参考:

47 个赞

nlfox

2

刚试了,就算绑的海外手机号,微信用身份证认证也不能绑外卡。 我微信绑的卡过期了,寄

3 个赞

有人知道微信(不是wechat)不能绑美国信用卡,是只适用于新绑定卡,还是原来已经绑定的也会失效呀?我去年暑假回去打车点外卖啥的一直微信绑定的CSP用的,不知道下次回去还能不继续用能

j2401

6

bingo现在很多都不会再有手续费了,四大行很多ATM都直接贴支持Schwab。本来就是不该收钱的,不明收(也就没有退款)就不会暗搓搓加进去的

1 个赞

j2401

7

我的AE体验是卡replace之后仍然可以刷(( 过期了就不知道了

1 个赞

MR.T

9

可以对比一下当日取现和刷卡的汇率是不是有显著差距。

另DP: Fidelity CM 工行取钱也没有见收取手续费

MR.T

11

写的真详细,赞。跟一下我的一些经验:

老微信号是3千每日,5万每月,6万每年的额度,有些新注册的号的单日额度会更高,我有个小号每日的额度是6千。不过微信号也是需要养号,养的好的号怎么刷都没限制,新号刷多了就被限制交易了。

各家信用卡的汇率几乎没差别,我同日刷过chase, BOA, AMEX, capital one的卡,汇率是一样的。

BOA和Venture X每笔过50rmb的消费都要收验证码,chase和AMEX不用

所有外卡对微信支付一律识别为普通消费, chase的卡对支付宝有大概十分之一的概率识别成餐饮或者运动,可以享受多倍。

微信和支付宝的外卡对小商户格外友好,路边摊早市那种二维码,国内信用卡没法刷,可以用外卡。

12 个赞

个人体验是支付宝比微信方便丝滑得多~

微信我只成功加上了三张外卡,还基本每次都需要验证很久,甚至经常验证成功后也付不了款,弄得各位老板嫌弃得直翻白眼……

后来注册了支付宝,用支付宝当主力就好太多了。不仅把自己所有无境外手续费的卡都加了进去(除了AMEX以外),扫码支付也非常方便丝滑,即使需要验证速度也非常快~

8 个赞

j2401

15

回头找了一下暑假的取钱记录

csp visa 07/08 59 RMB ~ 8.15 USD 0.138135

atm debit 3000 RMB ~ 414.86 USD 0.138286

~0.1%

1 个赞

回国没有手机号 美团点评啥都不能用 支付宝里面滴滴可以用

7700

17

在內地的時候 光大銀行CS卡用不了因為強制6位PIN 招商銀行(內地)沒有提款手續費

另在本港HSBC hangseng 和 渣打 用CS卡都沒有提款手續費

MR.T

18

我有个citi的卡绑在滴滴上,过期几个月了打车仍然能用

1 个赞

因为Ink太好使微信上一张别的外卡也没有

真是没想到十月份回去一趟,Ink已成绝唱

古人说的居安思危诚不欺我

国内刷微信余额/银联信用卡/支付宝都算丝滑,但是经常有某商家某种支付不好使,所以一般人起码要有两个支付App吧