在这个帖子里看到了这张图:

看起来2023年一整年,信用卡delinquency rate都在稳步上升,且看起来这个趋势像是还会继续延续的样子。

另一方面,2023年失业率屡创新低,通胀已经回落至十分健康的水平,美股大涨,看起来经济形势一片大好。

如何理解这个矛盾?

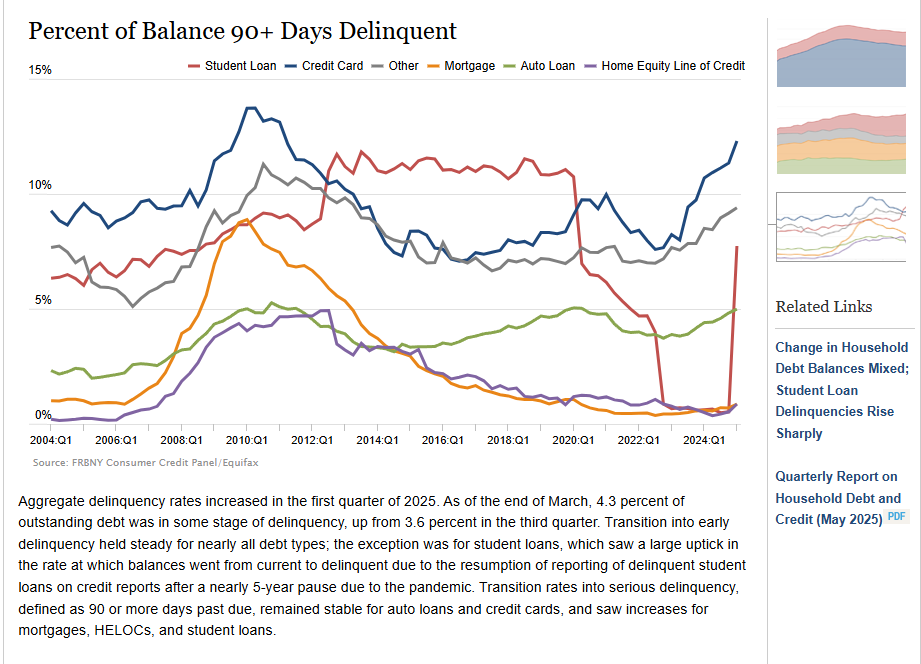

在这个帖子里看到了这张图:

看起来2023年一整年,信用卡delinquency rate都在稳步上升,且看起来这个趋势像是还会继续延续的样子。

另一方面,2023年失业率屡创新低,通胀已经回落至十分健康的水平,美股大涨,看起来经济形势一片大好。

如何理解这个矛盾?

![]() 美股涨≠经济好,失业率低≠失业率低

美股涨≠经济好,失业率低≠失业率低

还不上钱到企业营收下滑有时间差的,再过半年再看吧。

不矛盾,经济好有一大部分是消费驱动,所有信用卡刷爆就GDP暴涨了,还钱不还钱和这个没关系

delinquency rate逐步上升,但是应该并不是很高吧,2008年是多少,对比一下就知道离真正的危机还有多久。

人与人的悲欢并不相通,就像谁也不明白为什么美股还在涨一样

至少各大信用卡机构在收紧是看得出的,但是关于还不上钱/跑路行为,好像并没有更具体细分的统计数据,如果能有基于收入水平/信用分数/信用额度/年龄段这些来细分的数据的话应该能对于失业率的实际情况有更清晰的认识。

C1 不给高信用分开卡的下场?

量变还没有引起质变的唯一原因就是量还不够

C1 只是不喜欢给卡比较多的人批卡 ![]() 卡少的话不难

卡少的话不难

C1 难搞的部分在于转卡难,能转的问题不大,不让转的说不行就是不行,客服一点权限都没有

另外 C1 最近几年砍掉了很多业务,面向个人客户的房屋贷款和 IRA/401K 的业务都不做了,branch 也一直关,我们村里现在只剩下两家 cafe了。取钱全靠 ATM。现在个人业务只剩下储蓄/信用卡/车贷。

DQ 的问题得体现到财报上才行啊,不仅仅是本地小银行,还得影响到大银行 jpm bac c axp cof 这些才行啊。对财报没啥影响,鬼才理你

这个图里面的欠账率,从1.2%涨到了1.8%

虽然是涨了50%,但绝对数字还是很低啊。

类似全年级200个人,之前有2个考不上本科。现在变成了3个人考不上本科。

专科率提高了50%。

但能说这个年级成绩出问题了吗![]()

08那是房贷拉爆的,卡债可能就是人家的零头,没听说有哪个经济危机是卡债引发的

除了杂种拜登谁说经济好?

我有C1的checking,还有一张SAVOR ONE,不知道能不能搞好关系

(其实出行不多,venture x不是一定的,但是想到两年前6个HP都没申到不太开心

C1 不讲关系的,有砖不解决问题 ![]()

没错,国内房地产市场驱动的经济发展本质上也是贷款-发展-贷款-还不起,boom,都是透支未来的操作

绝对值的对比很有局限性。往大了说,现在的信用卡的盈利和风险管理模式都是在2008后新的环境和监管制度下建立起来的,新模式的风险承受能力和之前是截然不同的。往小了说,无论是远期还是近期的金融风险事件还是当下的市场环境,都会对银行经营产生巨大影响,但是具体的我也说不出来。

20/21年发钱太多了

现在不又要expand child credit

搞不好下次危机又可以pause学贷房贷,展期

我看房子价格是下不来了