在回复这个帖子,就顺便发在这里,避免在那个帖子里歪楼

70 个赞

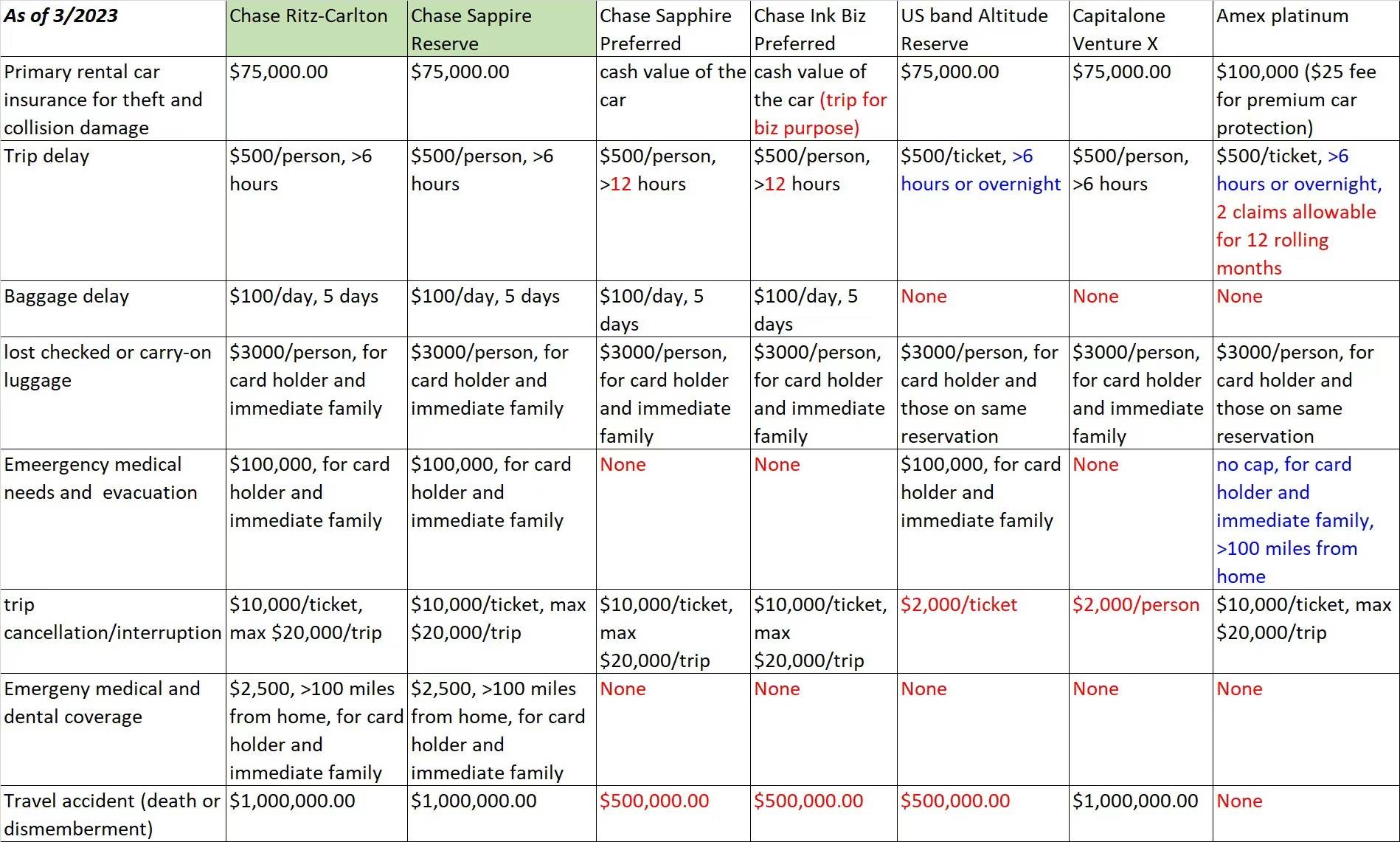

感谢总结。

顺便提一下,栗子卡和 CSR 还有 roadside assistance 可以应急. 虽然每次只有$50(超过的自己掏),每年4次

每一次,栗子都是高光神卡 ![]()

一卡在手,天下我有的感觉 ![]()

其实很多人以为只是$500的羊毛,而我看到的是旅行意外保险的100万刀,有一次在杭州做滴滴,司机跟别人路怒,竟然主动别旁边的车,导致两辆车同时180度翻车,幸运的是我坐在副驾系好了安全带(感谢美国多年养成的习惯),我是唯一一个毫发无损的,当时我做的第一件事情就是去查我的旅行意外保险,同时使我更坚定的使用ritz卡,单位的小秘说you see, im only 20s,you talked about death?!我回答certainly, we always have to expect the best but prepare for the worst

13 个赞

其实,如果你如果买旅游意外险,1M coverage, 如果travel 少按次数买,travel多按年买,也很便宜的,没你想象中那么大的羊毛

这是用卡租车触发吗?那CSP有吗?

那我也借这个帖子问下行程取消的保险

如果我用amex白金卡订了往返机票,用amex大聪明卡订住宿, 那住宿能保吗?

自己的车也保,打电话就行

要看你的行程取消的原因是什么,如果只是航班延误,导致几天后飞不是行程取消。或者你自己不想去了,这些都不是非自愿取消。如果行程取消原因合规,就保所有无法退款的花费,包括酒店

看每个人怎么衡量年费的价值了

那个我知道啊。但是运通那个比较恶心的是必须round trip机票买了,再买租车住宿之类才能保,所以如果机票用白金卡买,住宿用大聪明卡买,他有可能说你住宿不能赔?

you can read plat benefit’s terms,细节一般都有. 如果懒的读,可以让chatgpt帮你读

楼上给了正解,读terms

行程取消是很extreme的情况,医疗原因,亲属过世等原因,行程取消还可以是行程过程中间取消,case by case

公司有ad&d险的,保到上千万一个月也才几十块。楼上也有人说了,旅游意外险也是可以花钱买的,信用卡的benefit跟coupon book一样,无非是一个是通过银行团购保险成本让所有信用卡持卡人承担,一个是你自己单独买保险有时划算有时亏,最后还是看哪个成本低性价比高。

2 个赞

希望楼主写一个信用卡保险对比的帖子。我一直以为米国的卡没有旅行医疗保险。看了这个帖子才发现有。

我没有说自己掏钱买保险有什么问题,我只说看每个人的年费价值,对于年费价值每个人答案都不一样,我只说我的情况,目前还持有栗子卡,所以我不太明白你的points在哪里

意思是有很多人已经有意外险了,是不是刷栗子卡意义不大,不应该作为刷卡决策的唯一因素。

1 个赞

还有些人,比如我,连延误险这二十年一次都没机会用到,更别说 lost baggage, ad&d了 ![]()

我明白了,我刷栗子卡就是它的旅行和行李延误保险,无它,因为这两个我用的最多。同时的情况,意外险也是我看中的,但是我想说明,虽然我自己工作单位也有意外险,我并没有仔细的去读过栗子卡这个意外险是primary还是secondary, 是否可以double dip,这些我不确认。

大部分人应该都不怎么用这些保险,所以才能一直提供,保险公司的模型是挣钱的。所以一旦能用上的话还是应该尽量用,因为成本会由大多数不用的人来分摊 ![]()

以前信用卡还有price protection insurance,但因为很多人用所以这个福利就都取消了。当年靠这个每年都能搞大几千刀。

1 个赞