观看

有感,遂写了几行python用Monte Carlo模拟一下定投QQQ的收益,大家可以自行调整参数。

有意思的观察:

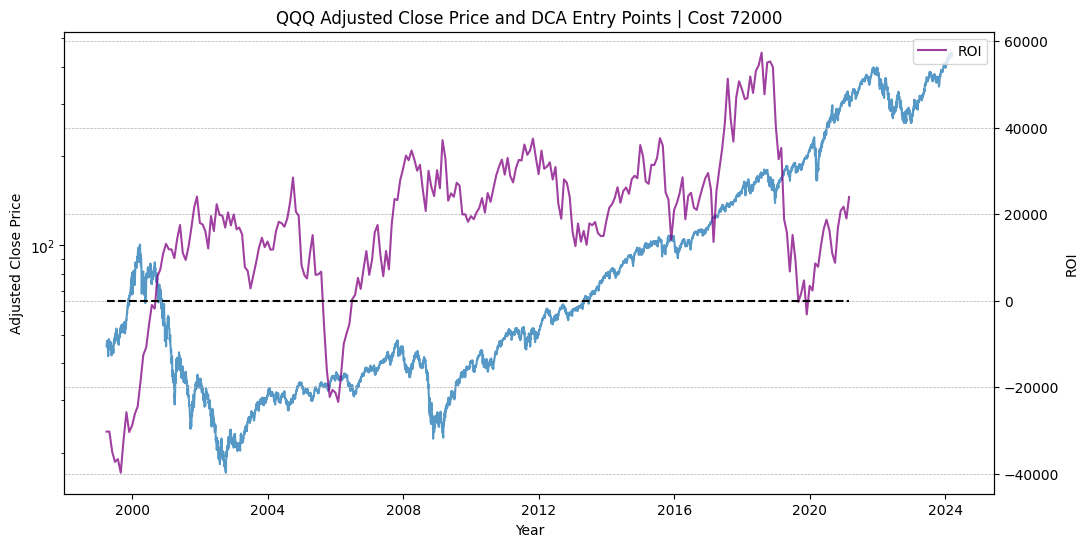

- 定投年限短的时候(3年),还有小概率亏钱,足够长的时候(10年),基本上不会亏钱了。

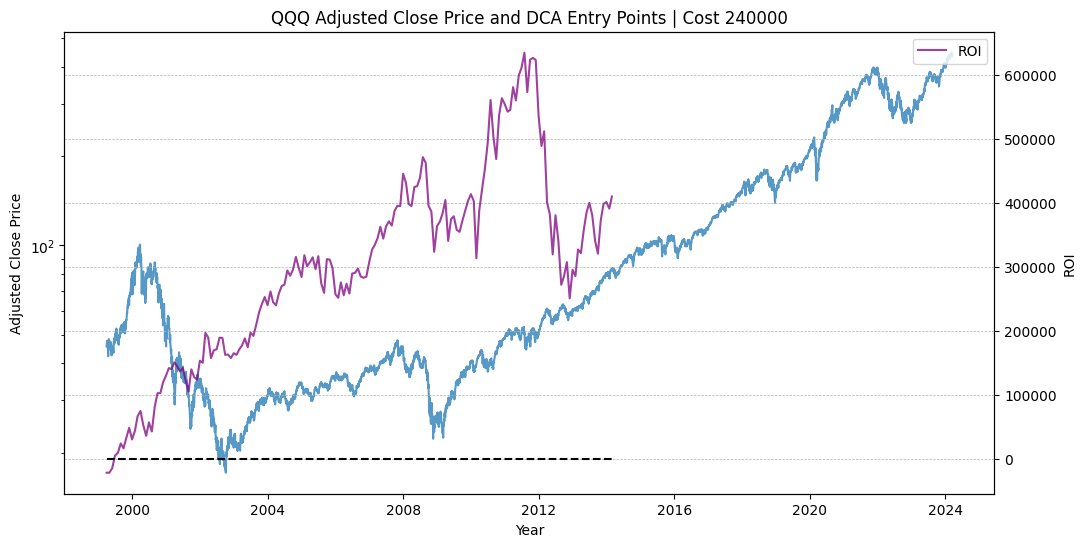

- 定投的收益不是由开始定投时间决定的,而是受到定投结束的时间决定的,所以啥时候开始定投跟当前是否追高没有关系,至于10年后啥情况,那是不可预测的,所以要定投就马上开始,跟现在是不是高点基本没有关系。

- 定投的收益下行窗口与结束的时候那个熊市的周期基本一致,如果以后美股持续20、22年这种短期剧烈熊市,定投收益下行窗口也会随之缩短。

当然这些前提都是坚持定投,不timing market.

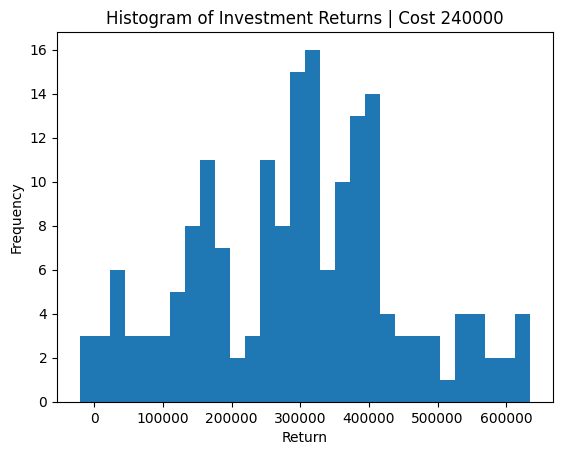

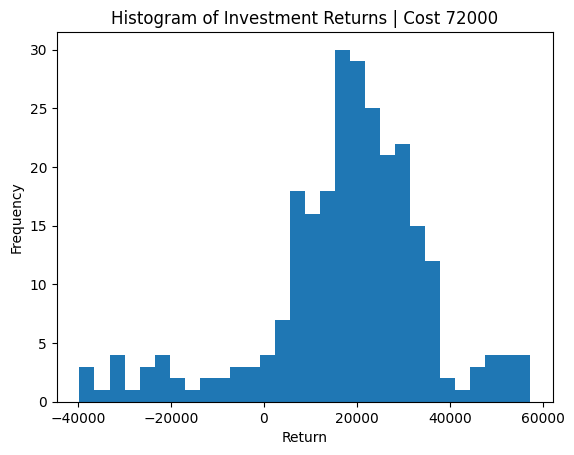

部分结果截图:

Simulation settings

investment_horizon = 10 # years

monthly_investment = 2000 # USD

Percentage of Negative ROI: 1.67%

Best Starting Date: 2011-08-01, Final Value: 875199.88, Return: 635199.88

Worst Starting Date: 1999-04-01, Final Value: 218755.10, Return: -21244.90

Simulation settings

investment_horizon = 3 # years

monthly_investment = 2000 # USD

Percentage of Negative ROI: 11.36%

Best Starting Date: 2018-08-01, Final Value: 129353.39, Return: 57353.39

Worst Starting Date: 1999-09-01, Final Value: 32272.20, Return: -39727.80