刷哪张卡比较划算,急 ![]()

是什么原因呢?

lz觉得从对手盘的角度哪边比较容易蚌埠住呢?一方面,我听说过一些湾区or西雅图区域榨干affordability,月供接近pretax 1/2的例子,这杠杆率也太恐怖了一点。还有postdoc超高杠杆买房,然后用heloc/cash out refinance再买投资房出租的例子。另一方面我也听说过很多买家在疫情期间锁住低利率,因此在未来二三十年都不会考虑list,或者从国内cash out,从stock cash out然后低杠杆或者全款买房的例子。

从lz你的经验来看,对手双方(buy/sell)的profile dynamics是怎么样的?buyer的risk taker的比例高吗?seller都是因为什么原因出售房子的?

1 个赞

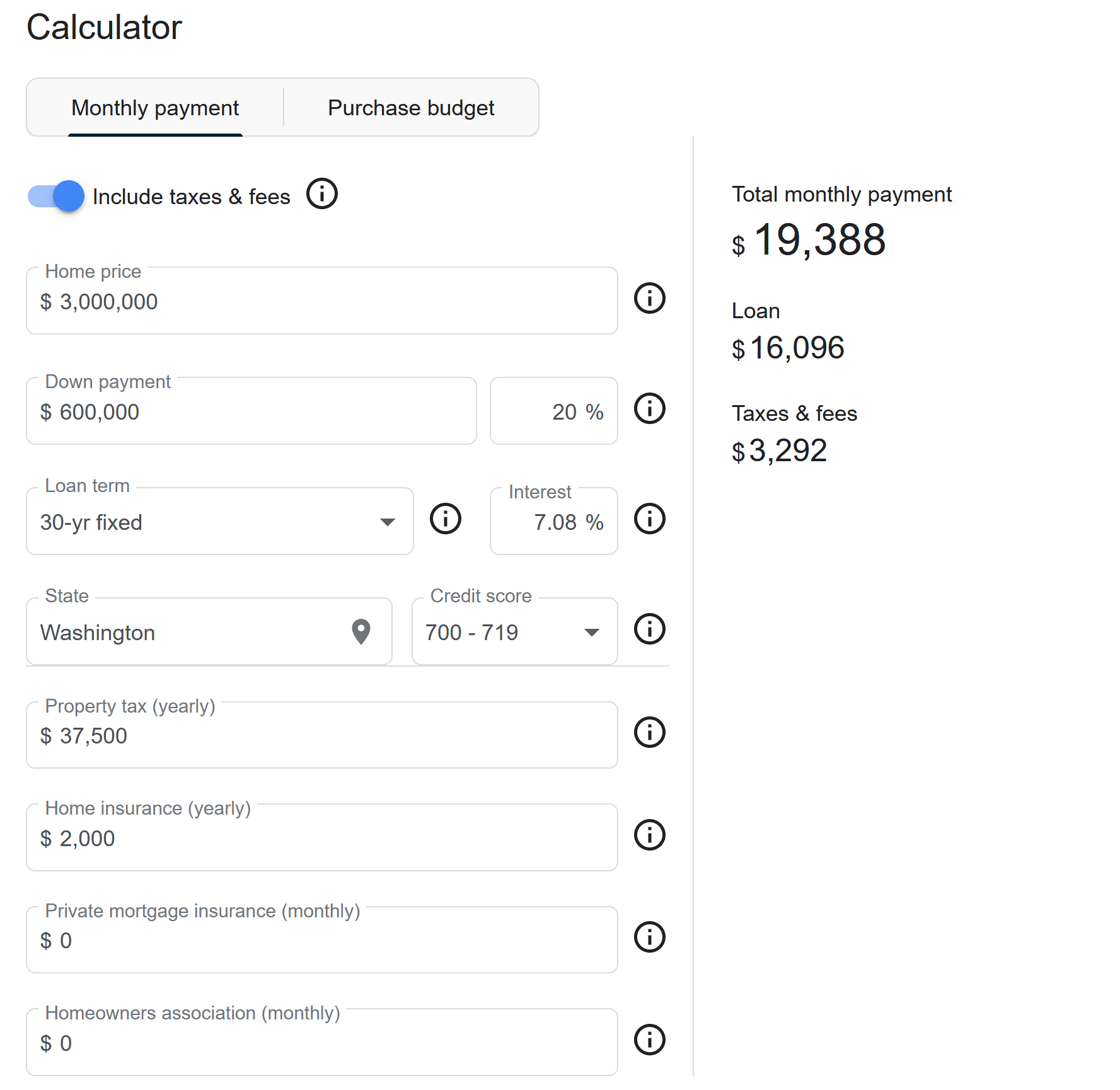

银行能给41%还是43% dti,接近1/2是常规操作(银行觉得没风险,不怕你拉爆)。

而且湾区、雅图的话,收入高,所以1/2反而更安全:

- 如果税前10万,5万交房贷,还剩税前5万(税后4万)吃喝

- 如果税前50万,25万交房贷,还剩税前25万(税后20万)吃喝

你觉得哪种人更容易被50%的税前房贷拉爆,哪种人更容易存下钱,来对抗失业后的风险。

5 个赞

科技公司都转移到印度了,以后还有啥房价上涨的支点吗。。

1 个赞

湾区的房价不是靠被转移走的那些码农支撑的。

Sunnyvale 3M 的房子,光mortgage 就要16k/m, 400k TC 的pkg 也吃不下来。

本质上就是供求关系失衡导致的,老本地人一年交几百块房产税享受跟隔壁小年轻40k 地税一样的infra,ta 为什么要卖房呢?

除非湾区被震没了,不然房价是不会crash的。当然我觉得,在这个科技公司向外转移的过程中,房价会横盘甚至阴跌,但是从5-10 年尺度上都是向上看的。

3 个赞

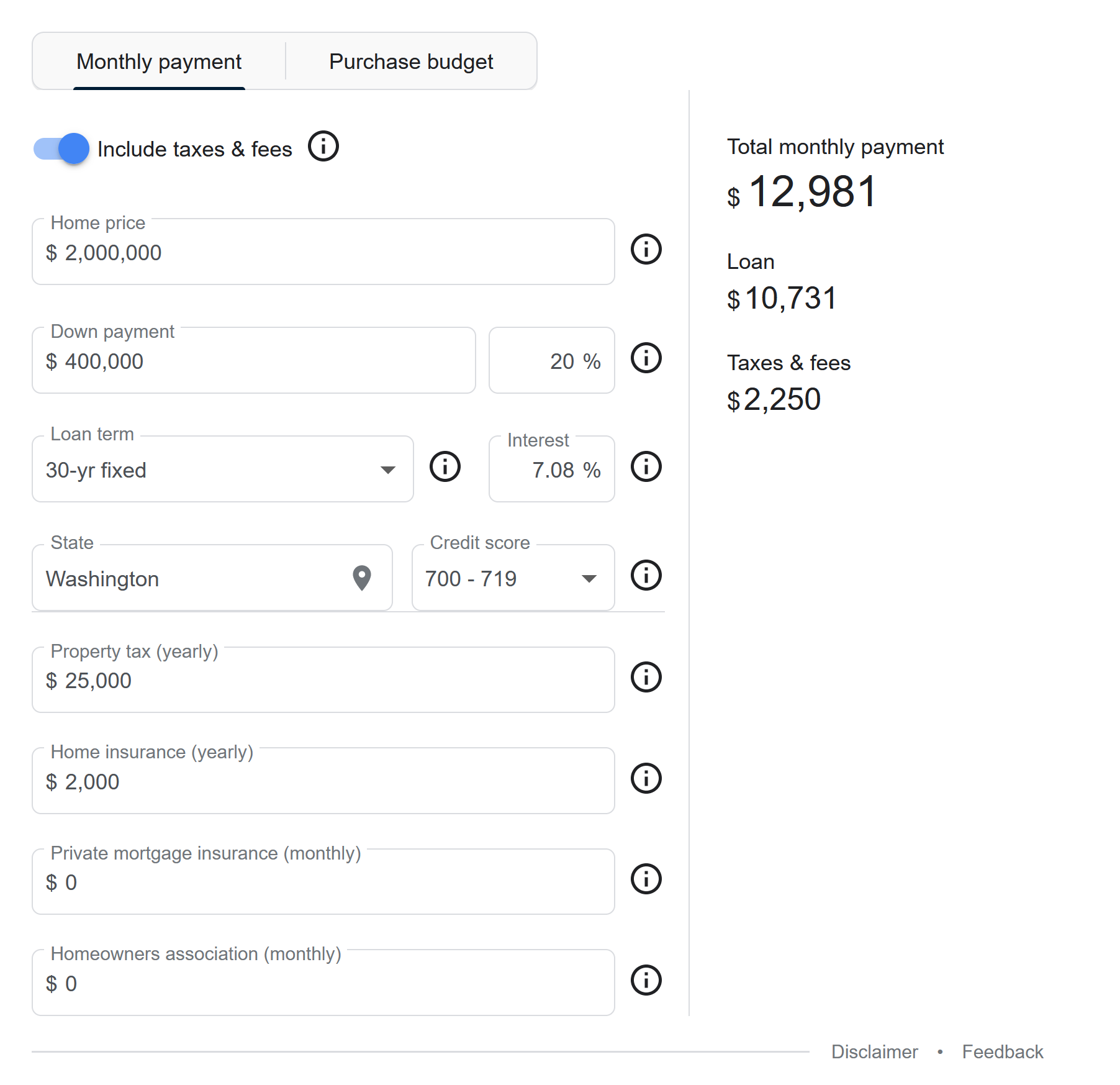

原来如此,我还以为是税前30万,税后18万15万交房贷 ![]()

![]() 税前50w, 税后也就30w 出头。。交完25w 房贷,5w吃喝…

税前50w, 税后也就30w 出头。。交完25w 房贷,5w吃喝…

2 个赞

有没有发财机会 ![]()

这么说也有道理 ![]()

不过25万房贷在7%利率下也能买300万的房子,我觉得税前50万,买税后300万房子确实是太撑了。

但如果变成200万的房子,

每年房子支出15万,那么

还有15万吃喝,那还是挺滋润的吧…

那么200万以下的房子… ![]()

感觉供需失衡是政府有意控制?280沿线大量荒山,东湾那边也是荒山,加起来的面积比湾区已开发的都要大,只要政府放开开发,根本用不完。

1 个赞

没这么夸张,每年还贷25万的大概率都不是单身,算上各种退税之后effective rate大概是25%-,我说的是雅图

湾区的核心竞争力是创新,每过几年就会有公司牛逼起来,员工就会入场买房,推高房价。转入印度的是比较成熟的部分

那些地方确实不适合建房。政府的zoning 绝对起到了很大的作用,不能随便改zoning 。

所言甚是

湾区房产市场就是香港化。既得利益者假借各种名义,焊死车门,来保证自己的资产增加。

3 个赞

这不也是三月份的数据?我们这据说四月也有降

但我们这季节性强,别说看房了感觉春天来了出门干什么的都多,估计五月六月要起飞了

最近看了一下,真的好了好多listing。。

湾区是房价涨,卖家出来;房价横盘或下跌,卖家就留着。动态平衡

![]() 西雅图也是这样的 今天天气好 中午吃饭停车都很难挺

西雅图也是这样的 今天天气好 中午吃饭停车都很难挺