Time Line:实时更新

1.28.2026 更新

又续了两个quater,活动和以前保持一致,各位记得enroll

10.28.2025 更新

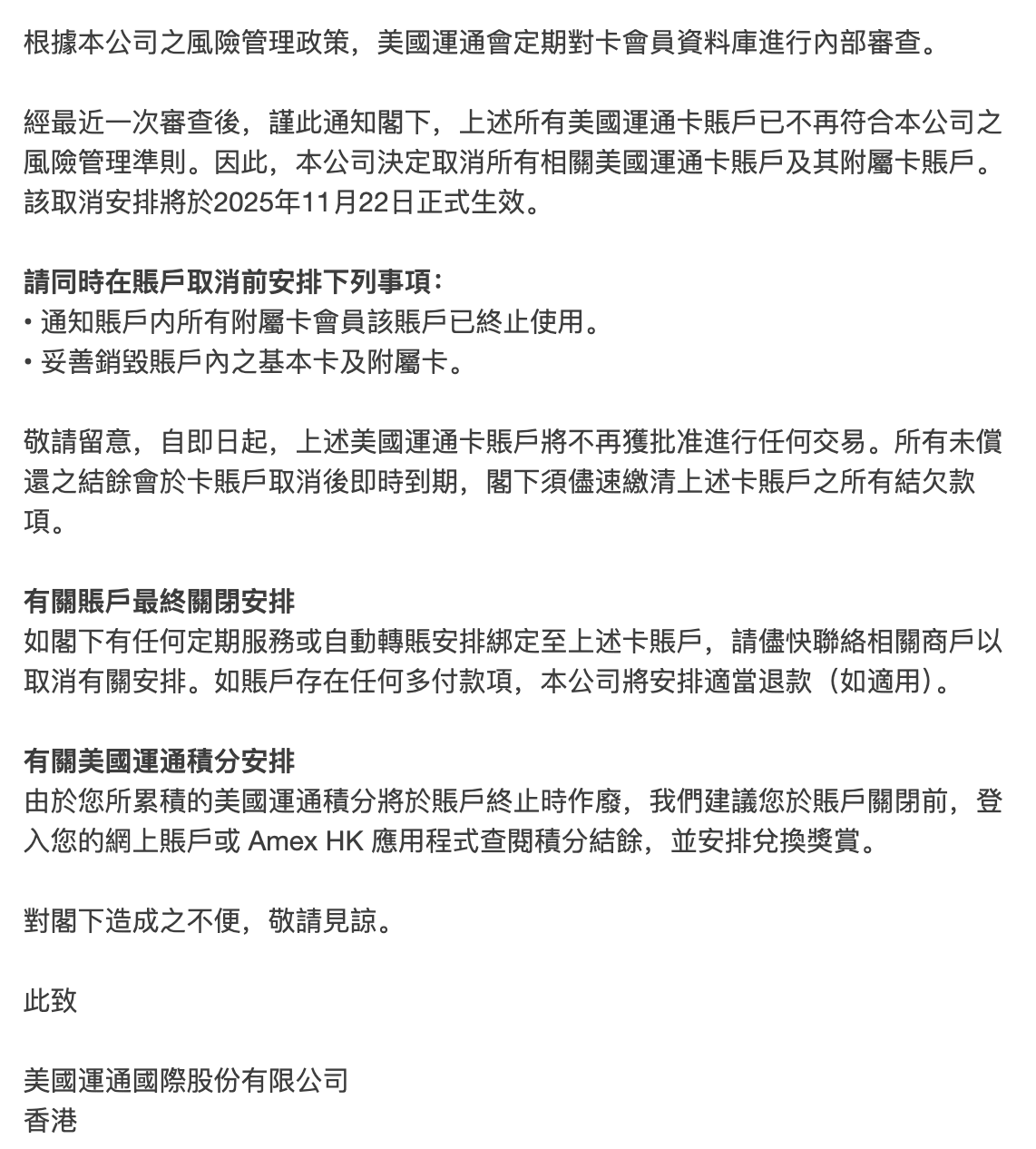

使用两年后,终究是被杀了,连HKID都没问,直接“不再符合本公司之風險管理準則”就杀了

考虑到没收1分钱年费,还撸了2年高额回报,知足了move on吧

从8月开始,Amex HK杀了快2个月,大家都看看自己的账户还健在嘛,如果还在尽快把分转走,就个人dp,Amex HK比较仁慈留了近1个月的时间来处理后事,MR能否transfer到美国未知,但应该可以18:1 transfer 到航司。

(比Amex US仁慈,贴心地建议关户前妥善兑换积分

7.3.2025 更新

7/3-12/31期间延续上半年的优惠政策,依然是 每季度 :

- 0.75X 外币消费无上限的优惠1

- 7X 上限10000等值HKD的外币消费,以及上限10000 HKD机票和指定OTA的港币消费

目前来看这项规则是准备常态运行了,注意优惠2的上限会在10/1刷新。

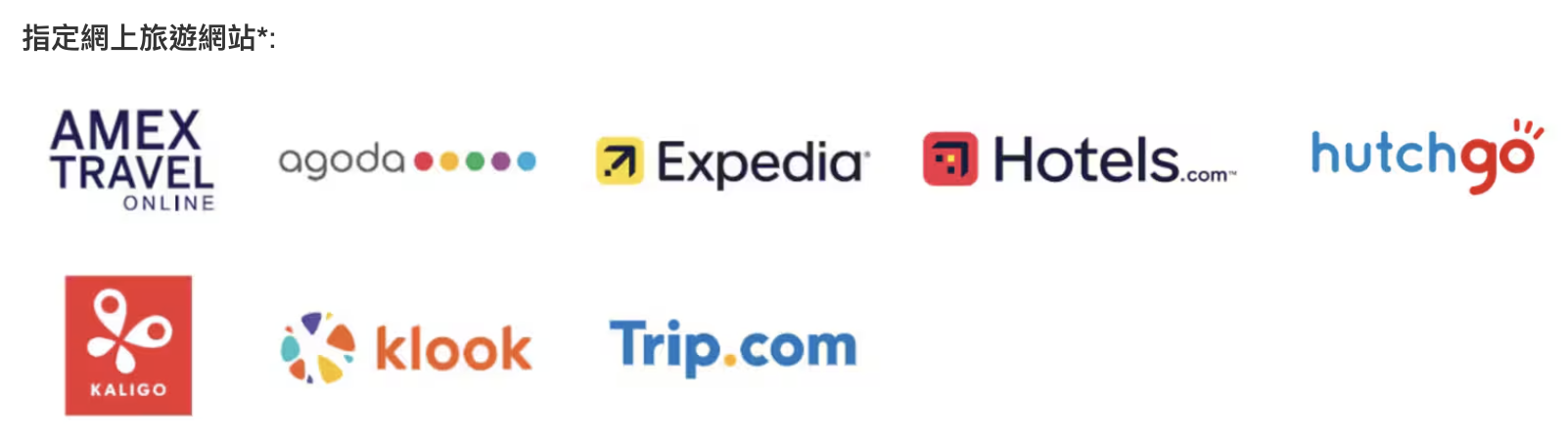

以下是OTA列表:

4.1.2025 更新

4/1-6/30期间的外币和旅游签账优惠和Q1阶段一致,可以开始刷了

依然建议刷满外币消费的10000 HKD,拿到107500 MR

按个人需求刷航空公司和网上账户的10000 HKD,注意要以港币入账

1.1.2025 更新

首先,我将过往的更新内容加在文章主体里,提高了可读性。

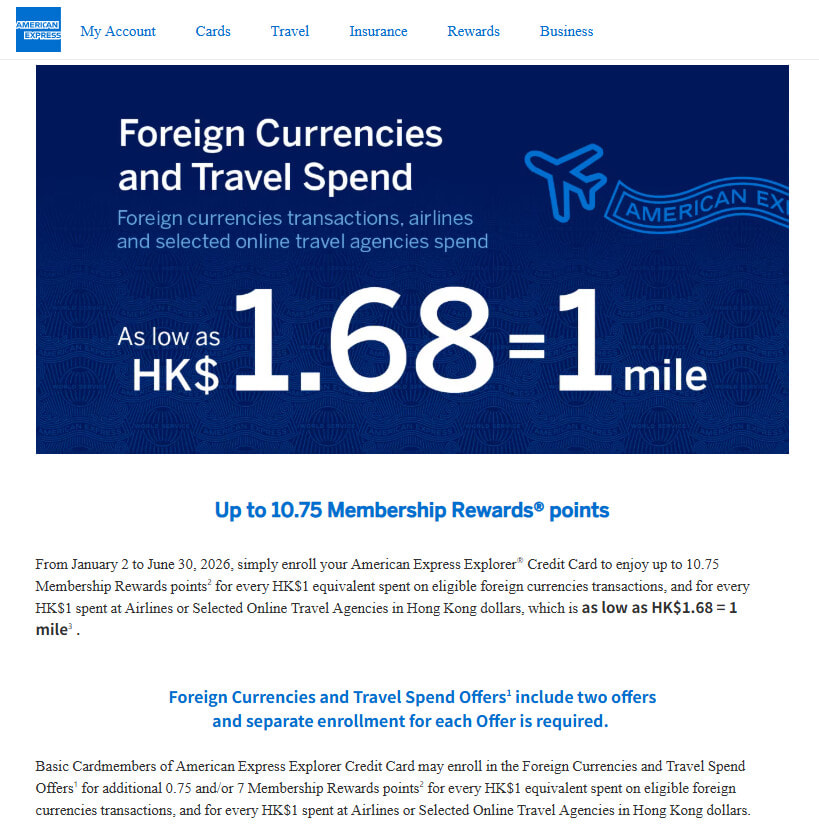

然后,既然到了2025年,我们来看下Amex Explorer的返现发生了什么亮点 ![]()

1.2024年的外币消费10.75X续期到2025年6月30日,分为两个季度

玩法大家都懂,和以前一样不多说了

2.增加了【航空公司额外积分】和【指定网上旅游商户额外积分】

这两类商户中的港币签帐有额外的0.75X和7X——意思是大家不用纠结旅行订票时的结算货币了,在指定渠道消费的港币也视同外币了,而且还免了2%的FTF ![]()

我自封为Explorer的最强消费渠道了 ![]()

指定商户:

个人认为其中agoda、klook、trip.com三家比较好用,原本Explorer就有15.2%的收益,再叠加rakutan、tcp等返现平台用在ota上,是不是相当于打个8折?玩法很多啊,欢迎讨论~

航空公司:

“包括但不限于以下航空公司”:我理解是说所有航司的消费都给10.75X了,而且最好用港币结算,因为不但有等同于外币的10.75X,还免去了2%的FTF。另外提醒一下,Explorer是有旅行保险的!所以用Explorer在航司买机票是不错的选择。如果大家有兴趣,我下次出一期Explorer和CSP、Amex Plat、Ritz等卡的旅行保险对比 ![]()

一、MR返点基本玩法

1.返点倍数

今年离开香港初到美利坚,感怀一众港卡本科阶段的资助,并准备挥挥手开启新阶段。却不想今天收到 Amex Explorer 下一季度的优惠通知,细细算来在美国消费,比我心心念念的美卡还暴力美学 ![]()

Amex Explorer 卡简单粗暴,没有什么 Dining类别的概念,只要是非港币消费就都一样,消费外币换算成港币入账并计算MR。

作为香港的云居民,我们直接考虑外币消费的收益:

- 基础奖励:每一港币给 3X(无差别)

- 报名优惠 1: 每一港币多给 0.75X(无上限)

- 报名优惠 2: 每一港币多给 7X(季度10000HKD)

- 报名优惠 2: 2025上半年,在指定航司和OTA名单消费,每一港币多给 7X(季度10000HKD)

按照官方的说法,香港 Amex MR 换里程是 18:1,相当于每消费 1.68 港币的等值外币就可以换 1 航空里程。

2.最优刷卡策略

在Sub期:直接尽可能刷满吧,大约0.875HKD/Mile,具体Sub期的收益参看本指南最后一节

非Sub期:

1/1/2025 - 3/31/2025 期间刷够10K 港币的等值外币(人民币、美元等等)

4/1/2025 - 6/30/2025 期间刷够10K 港币的等值外币(人民币、美元等等)

两个阶段的航司及指定旅游商户有额外的10K港币,有需要可以考虑刷。

二、国际转点大法

为方便Amex持卡人的跨国迁徙,Amex建立了国际间转移MR的机制:

允许一个地区的MR转移到另一个地区的Amex卡上

这是一项特殊的制度,相当于为各地区Amex信用卡的MR建立起了互通的桥梁。对于香港、加拿大等地区特殊卡种的高比例返点,在转点后可以放大收益!

1.国际转点机制遵循的通用规则

以下规则严格执行:

- 两次转点有一年冷却期,非自然年,冷却期在上次完成转点的一年后结束

- 仅支持Amex自己发行的信用卡,不支持合作银行的信用卡:例如招商银行运通百夫长卡

- 美国的Amex中仅支持Plat、Gold、Green三张MR信用卡,不支持Aspire等联名卡/BCP等返现卡/BCP等MR返点卡/Amex Reward Checking的MR功能

- 转点比例为两地货币汇率的比例,例如港币与美元是联系汇率,1 US MR = 7.75-7.85 HK MR,具体的比例有上下浮动,2025年1月的DP是1 : 7.78

- 理论上发出方和接收方都有权限进行MR Global Transfer,类似银行的Pull/Push,但实测找香港的客服Push需要解释相对麻烦,找美国的客服Pull会少扯皮比较爽快

- 正常情况下,转点能在一周内到账,没到是因为工作日,不要急

2.香港Explorer卡的特殊规则

与其他地区不同,香港的MR被分为Explorer的pool和Platinum等其他卡的pool。因为Explorer有无手续费18:1转航司积分的特殊优惠,两个pool之间的MR不互通。

想将HK MR转为US MR,会存在以下情况:

- 仅持有Plat:可以转移Plat的MR到US

- 仅持有Explorer:可以转移Explorer的MR

- 同时持有Explorer和Plat:仅能转移Plat中的MR

考虑到香港Amex Plat年费太高、返点结构拉垮,我仅推荐持有一张Explorer。如果两张同时持有,销掉Plat就可以转Explorer中的MR了。

3.转点前后的收益率对比

在我们探讨收益率前先确定以下条件:

- 1航空里程的估值为1.6 cpp

- 假设进行1000美元的的外币消费(不超过每季度1273美元的上限)

- 港币兑美元汇率固定为最差的7.85:1(保守的最低收益)

- 外币消费有2%的FTF

- Explorer的MR直接兑换航空里程的比例为18:1,不考虑加赠

- 美国Amex的MR兑换航空里程的比例为1:1,不考虑加赠

3.1不转MR的收益

获得 10.75 * 1000 * 7.85 = 84387.5 MR = 4688.2 里程 = 75 USD

扣除 2% 的 FTF,即 20 USD

收益率= (75-20)/1000 = 5.5%

3.2 转移MR的收益

获得 10.75* 1000 *7.85 = 84387.5 MR(HK)= 10750 MR(US)= 10750 里程= 172 USD

扣除 2% 的 FTF 即 20 USD

收益率= (172-20)/1000= 15.2%

4.对于国际转点大法的总结

4.1 转点加持下的亮点

- 当你同时拥有一张香港的Explorer和美国的任意MR信用卡,你的收益将从5.5%跃升至15.2%

- 这是一张完美的Catch-all Card,只要非港币消费就算作外币的10.75%,甚至绑定支付宝/微信给家人的商户码转账都能触发(懂了吧

)

) - 相比Explorer自己的转点伙伴,美国Amex MR的转点伙伴更多,加赠比例更高且更频繁

- 提供两张免费副卡,副卡消费计入主卡返点且共用上限

实际上,你可以将这张卡理解成CFF, CFU,CSP的结合

同时具有:

- 略低于CFF的季度消费上限(1274 < 1500)

- 远高于CFU的无category限制返点(10.75 MR >> 1.5 UR)

- 战平CSP的转点/保险/权益(MR < UR;有更好的旅行险但无任何租车险;8次环亚休息室对比0休息室;和CSP相近的各种offer,有些充值八达通可以零撸)

4.2 个人体验的缺陷

当然,这张卡也不是完美的,体验下来有以下问题:

- 逆天的返点比例来自于每6个月续期的优惠活动,如果不续价值会大减(已持续18个月)

- 优惠 2 的 cap 比较低,季度1274美元,年度 5095 USD的上限还是有点低

- FTF 的 2%在频繁退款时,会退MR却并不会退 FTF,意味着每次退款都有2%的手续费

- 年度15万HKD消费的免年费标准,未达标能否免YMMV,参看本帖下评论区dp(首年免费);

- 各种 Explorer 提供的权益和offer集中在亚洲,其他地区较少能用上

- 丧失availability: 每年只能转MR一次,这意味着如果你美国的MR库存不足,换机票时想临时从explorer转入来补充是不方便的,可以理解为每年只能提现一次的定期存款

三、申请经验

许多朋友问到如何申请这张香港的Explorer卡,在此更新个人经验希望帮助到大家。

1. 申请所需材料

-

HK手机卡: 3HK/clubsim/hahasim等多种选择,对于在美居民建议使用clubsim,接短信成本低(每年6港币),esim线上可远程开通。缺点是不能接电话。目前看到有接不到电话导致amex客服审核不通过的dp。其他电话卡都要找人买或者去香港淘一张,成本高,价格贵。

-

身份证件: 香港居民用HKID,香港以外居民用护照,相信各位都有

-

地址证明:任意一家银行的statement上只要显示香港居民住址就可以,实测使用美国银行的statement也可以作为地址证明。注意这个地址Amex HK 会详查,不能是学校宿舍地址,不能是商业地址。(大量DP显示非正常居民地址会被打电话审讯然后拒掉)可以找在香港真实居住的朋友借地址收信件。

-

Disclaimer: 借用地址违反运通及香港法律,望各位遵守当地法律!

2. 申请流程

如果你有美区Amex卡:

准备好上述材料后,进入amex官网选择香港地区并进入global transfer流程,按要求一步步填写。相信泥潭gamer一定会有amex卡,所以走这条路就行了,方便还稳定下卡,用过都说好。

P.S. 当然坏处也是有的,就是gt拿不到私人refer额外送的36000MR = 4586里程。如果你是一毛不拔的guabi且已经拥有香港的信用记录,不妨往下看走link而非gt的路径。

如果你没有非港区amex卡:

你需要有至少三个月香港的信用记录,这样比较稳当。只要曾有过港卡,信用局就会有你的记录,直接点击帖子下方的link申请就对了。

没有港卡?如何拥有香港的信用记录呢?推荐利用HSBC:

有 75k USD / 5k dd: 办理HSBC US Premier账户(顺便拿个几千刀的存款奖励?不了解)并远程开香港Premier账户,开户时可以选择办理香港汇丰卓越信用卡,记得让banker勾选一起申请。一般都会下卡且固定10k HKD额度,要是没批准,就环球转账(免费秒到)一两万美元到香港汇丰账户,放一个月并申请你喜欢的汇丰港卡,等批卡后再转回来了。这样你就有了香港信用卡,三个月后申请Explorer比较稳妥。

实在是囊中羞涩: 回国路上香港中转顺便开户,办理任意一张信用卡,比如汇丰存10k HKD就能下Red卡(08/01/2024后 门槛提升了),什么银行都行。(信银存5万港币很好下卡;渣打买保险很好下卡;汇丰one存10万港币较容易下卡……)满三个月后点击下方link申请Amex Explorer,通过后开心提卡,被拒后过一个月现在是过六个月再尝试。

3. 收件及使用

建议让你的香港朋友收到信件后再转寄给你!Explorer卡第一次默认使用Hong Kong Post寄送,下卡3-5天后直接投递并不会打电话。如果第一次没有收到,可以选择replace card,此时会改为DHL寄送。因为DHL派件时是会打电话的,只要你留正确了朋友的联系方式,一般不会送不到。

注意:Amex HK是可以replace到香港以外地区的,但强烈不建议replace到中国大陆地区! 因为Amex会很容易怀疑你居民身份的真实性,进而关卡。其他地区风险相对小一些,但如无非必须,还是建议让朋友代收中转一下吧。

Explorer收到卡后先activate/confirm,然后一定别忘了注册上文所述的优惠1和优惠2,因为叠加开卡礼的前三个月9X,可以做到前三个月16.75X的MR回赠 ![]() 评论区痰友实测有大量MR收入囊中

评论区痰友实测有大量MR收入囊中

Explorer可以绑定Apple Pay,如果你常去泥潭国,拿来充值Suica是很舒适的,特别是前三个月迎新期能拉多高拉多高,8折Suica你值得拥有 ![]()

此外,平时可以关注下amex offer,最近有Marriott、Hilton的3000-500折扣,微信支付的1000-100、Suica的充值减免等等优惠,能用上的。

四、Sub期间收益

Amex Explorer的sub计算方式不像US那么直接,实际上是一个不复杂但麻烦的分段函数。所以闲来无事,我帮大家计算一下在迎新期,即下卡开始前3个月的回报率。

1. 前提假设

a. 考虑到此卡的真正价值在于外币(非港币)签帐消费,我们不讨论香港本地使用收益。

b. 航空里数价值为1.6 c/p,且使用后文讲的MR转分大法。

c. 港币:美元 = 7.85 : 1,MR HK:MR US = 7.85 : 1

d. FTF是2%,因外币签帐一定会收取

2. 返点要素

Explorer在迎新期前3个月的收益由6个部分组成(真麻烦):

a. 无上限的 3X 基础MR

b. 无上限、需登记的 0.75X 额外MR

c. 季度10000 港元 / 1274 美元的 7X 额外MR

d. 迎新期前3个月的 6X 特别MR(加上3X基础就是9X),上限720000的MR

e. 首3个月内签账7000港币,额外送108000的MR

f. 使用后文链接申卡,额外送36000的MR(考虑到可有可无,sub计算不列入此项)

3. 计算过程

分段计算,考虑在消费达到4个区间上限的收益。(单位:港元)

a. 消费达7000时

收益MR:108000+7000*(9+0.75+7)= 225250 MR

收益率:(225250/7.85* 1.6 /100 - 7000/7.85*2%)/(7000/7.85)= 49.5%

b. 消费达10000时

收益MR:108000+10000*(9+0.75+7)= 275500 MR

收益率:(275500/7.85* 1.6 /100 - 10000/7.85*2%)/(10000/7.85)= 42.1%

c. 消费达80000时

收益MR:108000+10000*(9+0.75+7)+70000*(9+0.75)= 958000 MR

收益率:(958000/7.85* 1.6 /100 - 80000/7.85*2%)/(80000/7.85)= 17.16%

d. 消费达+∞时

#一个数学上的无限计算问题,作为学渣给不出过程,但结果应当收敛于只有3.75X时。

收益率:(3.75/7.851.6/100 - 1/7.852%)/(1/7.85)= 4%

#显然这个消费无穷大的结果意义不大,因为信用额度是有限的,正常人3个月刷到30万港币顶天了,粗略估计也有10%的收益率。

4. sub期间收益总结

经计算发现,Explorer的回报率比想象中高很多!粗略来看,消费0 - 80000港币是甜点区间且消费越少回报率越高。以常见的3个月内刷4000美刀为例,Explorer的Sub相当于什么样的美卡呢?

Amex Explorer:

获得:108000+10000*(9+0.75+7)+(40007.85-10000)(9+0.75)= 484150 HK MR = 61675 US MR

Amex Green:

获得:4000*3+40000=52000 US MR

考虑到这张卡实质上免年费,消费4000美元给61675MR的sub还算不错?至少还是能战胜一年没有limited offer的Amex绿卡 ![]()

有没有改变你一点港卡返点高但sub低的Stereotype? ![]()