NH4NO3

2022 年3 月 16 日 13:59

85

没经验,应该可以吧。Article 20(c)原文是:

… be exempt from tax in that Contracting State with respect to:

你这个应该属于 income from personal services。

软件不懂;不过我一直是用 IRS Free Fillable Forms。

1 个赞

您好,最近遇到这个问题,如何手动把1042s和w2加一起报一张W2?W2不是雇主发给我的,没法更改了吧,还是说我在1040的line1 填写1042s+W2的总金额,然后将1042s附在W2一起file呢?非常感谢。

NH4NO3

2022 年3 月 20 日 14:44

89

预报一下,今年个人的线上讲座安排在美东时间4/1晚上

3 个赞

我认为这个是不包含 treaty 5000的

g根据这个计算公式。treaty 5000怎么样都不会算在里面

margie

2022 年3 月 27 日 15:26

92

萧博士你好@NH4N03 我想咨询一下我的案例,非常感谢!

2016/08/23 到 2021/07/15 是J1 scholar(2016, 2017 以NRA报税, 2018,2019,2020 以RA报税)

2021/07/16回国三周(隔离+重新申请F-1签证)

2021/8/04 到现在是F-1学生

2021年7/15之前,因为是J-1 scholar RA身份, 学校收了FIC…

貌似最开始应该发到这个板块来。。。

NH4NO3

2022 年3 月 27 日 16:28

94

RA F-1 Student 正确的报税方法是 1040 Line 1 填写包括 5000 在内的工资总额 ,然后在 Line 10 减去 5000 (或者往年是在 Line 8 加上 -5000)。

雇主(学校)本来就应该把这 5000 放在 W-2 里。如果雇主把 5000 放在 1042-S 里,那说明他们搞错了 ;虽然这种类错误经常发生。

所以我在示例 #RA1 #RA2 那里反复警告提醒:

再说看你截取的 earned income 的定义,给学校当助教/助研挣到的工资当然全额会是 earned income(劳务收入),不会因为中美签了个免征协议就有一部分突然变成非劳务收入。

我这边处理 J-1 + J-2 家庭的情况更多,对什么是 earned income 的理解也是在实践中被逼着去查原文档的。

这边更常见、也更极端的一种情况是:

这就太开玩笑了……我就是被问多了之后,才不得不去搞明白了 earned income 的定义,然后在这个 slides 里面强调什么是正确的报税方法。

如果雇主把5000 放在了w2里,那我提前填写了treaty的表格。这样5000应该是不用扣税的 (每次发工资都不扣)。请问我应该怎么处理?最后就公司给个表说我们w2给你加上了 但是你应该不交税?

1 个赞

很多人都是提前写了免税的表格 发工资的时候前5000都不扣税。

ibtes

2022 年3 月 27 日 22:29

98

前面@NH4NO3已经说了,雇主不把这5000加到W-2是错误的做法,W-2上是错误的金额,需要自己加上5000. W-2少5000对你算税没影响,但是对ETIC是会有错误影响的。你要是愿意承担法律风险那也无所谓了

1 个赞

反正我觉得不需要。 因为ETIC很清楚是taxable income

另外,个人认为雇主因为“填了免税表格”对RA的前5000块不withhold是错误做法-那你说正确的做法是怎么样的?填写w4把前5000 taxrate 变成0?

NH4NO3

2022 年3 月 28 日 03:38

101

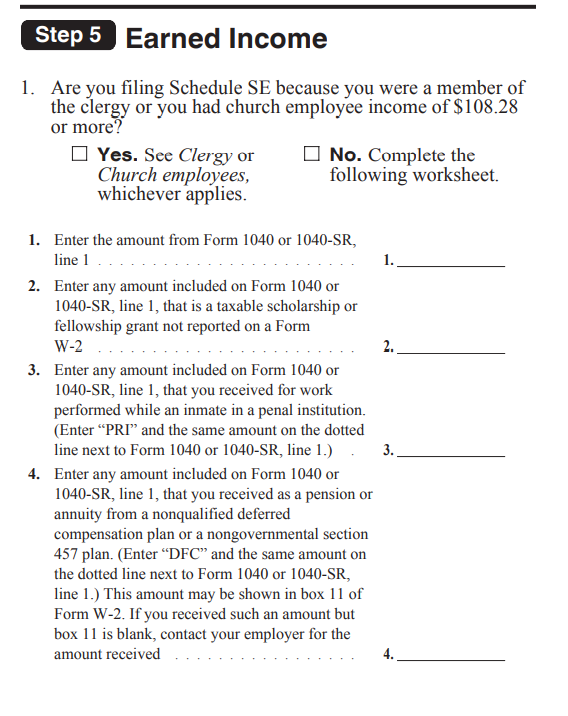

这只是 Step 1 啊。你得走完 EITC Worksheet

EITC 对应 1040 主表中计算最为复杂的一行 Line 27a,其说明文档、worksheet 和查询表占据了 2021 年 1040 instruction 中最大的篇幅,从 p38 到 p56 足足 19 页。

从 p38 开始按照 worksheet 走下去的流程是:

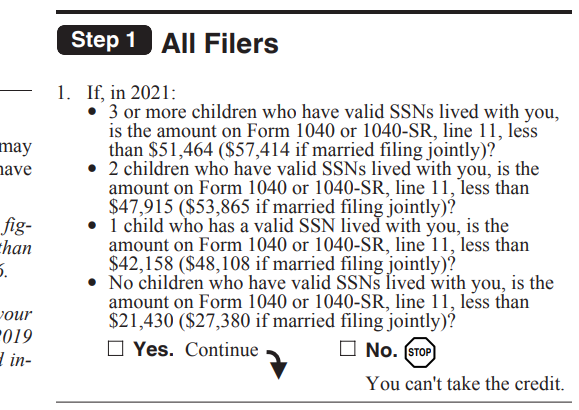

Step 1 先看 1040 表 Line 11 AGI,超上限直接终止计算,EITC = 0;但这并不代表 AGI 是 EITC 计算的唯一考量参数 。

Step 2 是看 investment income,超了直接终止计算,EITC = 0。

Step 3 分析哪些孩子 qualified、可参与 EITC 计算。

Step 4 单独处理一些无 qualified 孩子报税人的特殊情况。

然后重点来了:

Step 5 要求计算出 earned income ,并且检查 earned income 是否超上限,超了也终止计算不用继续了;实际上 earned income 是 EITC 计算的主要考量参数 。Step 6 提供一个机会可以请 IRS 帮忙计算,或者让进入 Worksheet A。

Worksheet A Part 1

Line 1-2 用 earned income 先算出来一个 EITC。

Line 3-4 问你 AGI 是否和 earned income 相同;如果相同,那么上面就是最终结果了。

如果不同,则进入 Worksheet A Part 2。

如果 AGI < earned income,那么上面就是最终结果。

如果 AGI > earned income,那么还得用 AGI 算出来一个 EITC;

所以最后的效果就是:earned income 和 AGI 都不能太高 。

EITC 的目的是鼓励中低收入人群工作,上述所有计算流程的设计都是为了这个目的。

基本原则上是按照 earned income (以下简称 EI)计算 EITC。

如果 EI 太低,那么也只能拿 EI 的一定比例作为 credit(0 / 1 / 2 / 3+ 孩子分别是15.3% / 34% / 40% / 45%),这个叫做 phase-in。

如果 EI 太高,那么也不给了。到一定数字后拿的 credit 逐渐下降到 0。这个叫做 phase-out。

但有的人 unearned income 和总收入很高,而 EI 很低、有办法控制在上述 EITC 的上下限范围内 (例如那些宣称只拿一点点年薪的老总、高管)。

补丁 1 是通过 investment income 设置一道坎,投资收入过高的直接踢出去。

补丁 2 是再检查一遍 AGI,如果 EI 不高、AGI 因为某些原因更高,也会导致 EITC 变少。

(但如果遇到 EI 较低而 AGI 更低的情况 —— 说明存在某些 adjustment —— 补丁 2 对此没影响;还是根据 EI 计算,不会因为 AGI 低了落到 phase-in 那边按百分比拿更低。)

最开头 Step 1 是 AGI 预筛 ;直接踢出去 AGI 过高的。

到了 Step 5 进入到最后 Worksheet A 后,还要再进行 AGI 复核 ;再检查一遍是否 AGI > EI。

总体来说,EITC 的设计还是经过了几十年的打磨,内部逻辑现在比较完善了。

我等 F / J 签证因为 treaty 的存在,AGI < EI。

(美国人更常见的是投资、生意亏损等导致的 adjustment。)

无论如何,AGI <= EI 时,AGI 勿论,只看 EI 。

下面是更多一些过于细节的题外话:

有一点需要特别注意:

Article 19 Scholar 的全部收入 和 20(c) Student 那 $5000,都属于 EI,本质上还是劳务换来的收入。只不过在后面 adjustment 因为 treaty 减去不会算在 AGI 里。

但 Article 20(b) Student 拿的“真”奖学金(Scholarship/Fellowship),不属于 EI。这不是劳务换来的收入。且因为 treaty 同样也不会算在 AGI 里。

这样在计算 EITC 的时候,20(b) 奖学金很占便宜:既不在 EI 里、也不在 AGI 里。

19 和 20(c) 收入就没有这种好事了:直接就是 EI 的一部分,通常导致拿不到太多 EITC。

个人看法:

有不少和国会山保持密切联系的 NGO 在分析和探讨 EITC 是否实现了其设计目的、和失业补助之类相比哪个更好、未来应该如何改革。

我从下面这篇受益良多,有兴趣者可以一读:https://sgp.fas.org/crs/misc/R43805.pdf

另外还有篇和 EITC 无关、类似分析 CDCTC 的。

3 个赞

楼主写了这么多但是漏洞百出.Step 5 要求计算出 earned income -这里并没有任何说明要+上tax treaty

Line 3-4 问你 AGI 是否和 earned income 相同;如果相同,那么上面就是最终结果了。 这里明确说是line11 肯定不包含 5000 treaty

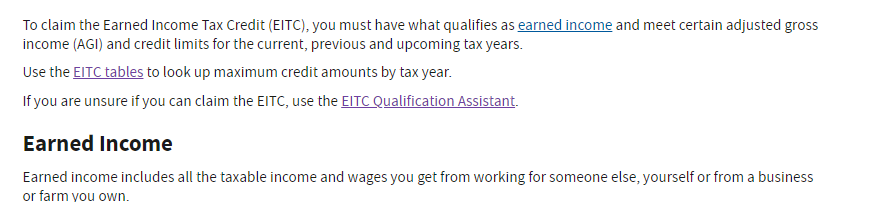

你可以去搜一下 IRS 对 EI的定义Earned income includes all the taxable income

NH4NO3

2022 年3 月 28 日 14:56

104

1040 表 的 Line 11 是 AGI (Adjusted gross income)

Line 15 才是 Taxable income

如果坚信这个网页 Earned income and Earned Income Tax Credit (EITC) tables | Internal Revenue Service 上的这句话

Earned Income

中的 “includes” (“包含”)应该理解为“等于”、而且后面的 "taxble income” 要精确按照字面理解的话。

既然 treaty(属于 adjustment) 部分的 income 不是 taxble income,那么 standard deduction 部分也不是 taxable income 嘛。

修订补充:

上面是反话。

意思是 EITC 介绍网页上这句话只是面向大众的通俗解释什么会算成 earned income 而已,并不是术语定义。

术语定义还是跟着 1040 instruction 里的 EITC worksheet 走吧。

另外 IRS 这个页面第一部分有个 “ EITC Qualification Assistant ”,里面可以调整各类收入,看看 IRS 怎么算 earned income 和 AGI 的。可以考虑试试。