卡皮巴拉

1

背景:

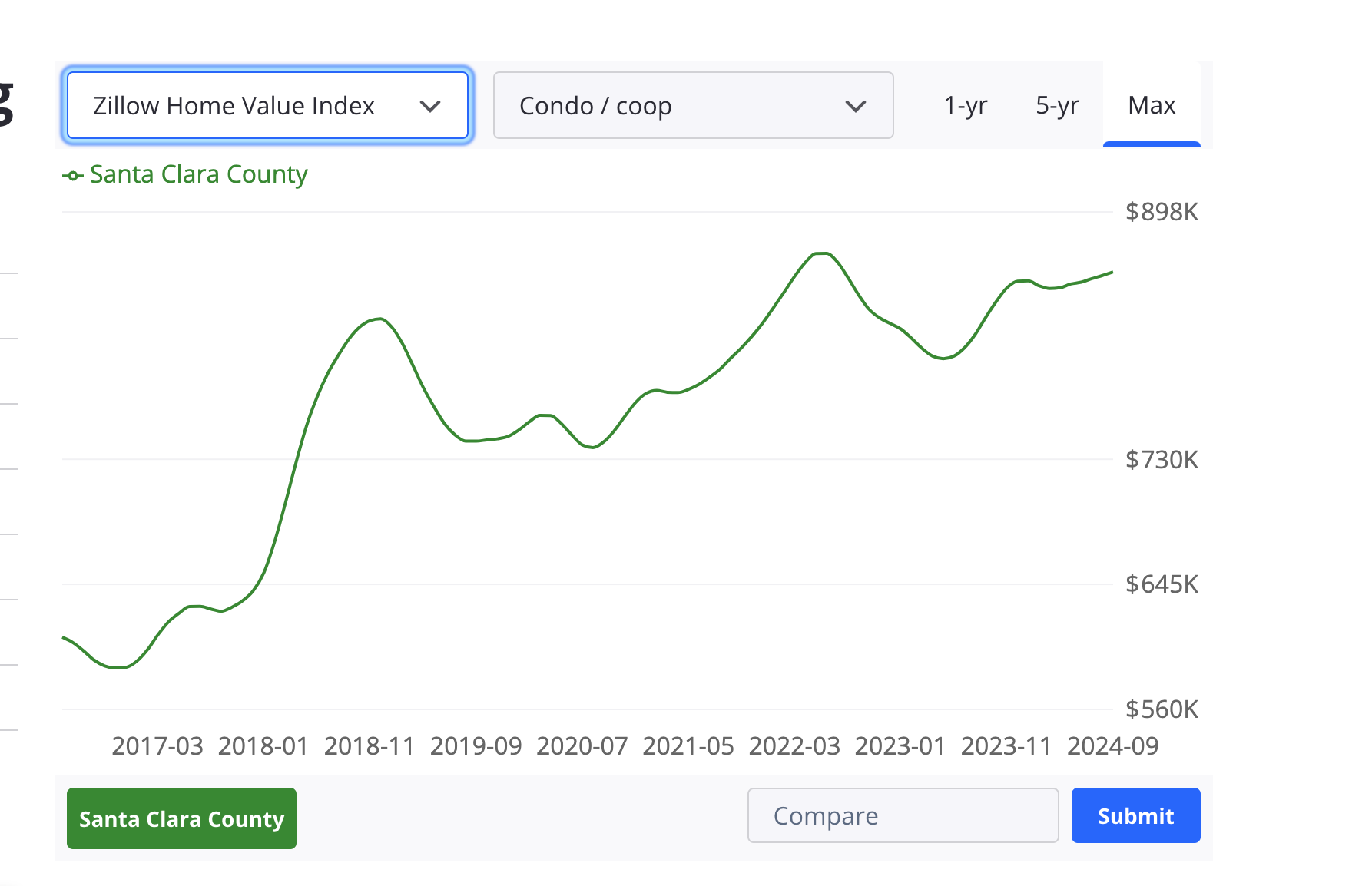

18年湾区房市最火热的时候上车的一套南湾2b2b交通房Condo,1.1M左右入手,买完之后就一直在阴跌,如今FMV大概只有850K左右 当下如果卖房,扣除agent commission估计最终能剩800K左右。

当下如果卖房,扣除agent commission估计最终能剩800K左右。

最初贷款走的7/1 ARM,然而在20,21年期间大意了,错以为低利率环境会持续更久而没有去做refi,导致明年的ARM最初利率到期,利息也要开始显著地交更多。另外,这两年的通胀也导致HOA涨得很猛,对小区的房价更是雪上加霜。

还有一点考虑卖房的原因是今年relocate到东岸,之前有尝试出租房子收回一些成本,但考虑到之后明年开始月供大幅增加 + HOA继续提高抑制房价,加上出租房的mortgage interest不能抵Schedule A,只能抵Schedule E(报税时加上的depreciation,房产税和HOA各种开销,相当于抵不了任何的税)。而且现在卖房的话既没有tax gain也没有tax loss,因为计算tax loss的basis比现在的FMV还要低

于是手动用这个公式计算了一下这套房子每年的开销

Annual Cost = Property tax + HOA + Mortgage Interest + Insurance - Rent

2024年在20K左右(没有收全一年的房租)

2025年在10K左右 (假定全年都能收到rent,并且ARM的mortgage interest到Q3才会上调,所以总体的cost会比今年小一些)

2026年如果还不refi的话可能就要上24K

相当于25,26两年还要投入至少34K的纯开销在这个出租房上,更不用说管理出租房的时间成本,以及这些现金如果去投VOO的机会成本。还有考虑的一点是,从经济角度上来看,随着这两年通胀和就业乏力,感觉今后几年科技行业也很难再回到22年之前的就业市场了。考虑到这几个因素,更加觉得这个房子潜在升值空间很有限(100K以内,甚至可能继续跌),不如早卖早止损。

求谭友能帮忙看看这个账算大致得对吗?有没有什么遗漏的因素

3 个赞

X135

4

房产小白,想请教下为啥现在卖都没法享受tax loss  计算tax loss的basis是怎么判定的,亏300k卖还不能claim loss有点无法理解

计算tax loss的basis是怎么判定的,亏300k卖还不能claim loss有点无法理解

卡皮巴拉

5

我看了曾经下过offer的几个Condo,现在的FMV都比当时卖的价格要低。我也很想知道为啥18年后就一直在跌

卡皮巴拉

6

Primary residence是不能claim tax loss的,rental property的tax loss和gain的计算方法又不一样

1 个赞

2018是个小高点,就算湾区sfh也是疫情后2022才涨超过2018

Allen

10

condo超过十年就不能碰了

sfh至少有地 老condo有啥啊

3 个赞

kythe

11

湾区大部分房子都很老。尤其是带好学区的,更是不太可能买到2000年后的新房。所以不可能全都兼顾。我有个朋友就是2018年买的palo的condo,因为坚信学区房最保值。

aaa

12

NY人民:十年的condo算老???

不过湾区确实新建多,1.1M可能是有点贵了,之前同事买的600k的condo感觉住的还行,说是涨价不多但反正就当交房租总得有个地方住(此同事家不要娃)

fredl

13

10年condo?

我家这边30年condo都当新房卖

cpc

15

只有投资房才能claim loss抵税,条件是有两年的投资房报税记录

感觉你的每条情形都和我的condo一摸一样,也是18年被坑接盘。再过一年多我的5/1 arm也要到期了。

税法上讲的话,我理解假如这个房子已经convert成投资房了的话,卖的时候所有累积的passsive loss是可以抵当年的W2 income的。投资房的base按照转成投资房的时候的market value来算。如果那个时候已经跌了,就是亏了吃肚子里,很惨。美国税法吃人 nnd 。

很难理解2018年买的房子还会跌,疫情期间大放水我的感觉房价都翻番了。

1 个赞