上次还刷到有clinic不收医疗保险的, 每月付订阅费75刀.

好处是看病方便. 坏处是一些检查还是得去医院, 所以还是需要医保

1 个赞

反手一个转发,学习一下

急诊和小病只能在美国,但要去明码标价的地方。大病手术算下来没准最后其他国家没保险花的钱比在美国有保险花的钱还少。最近那个枪杀医保公司CEO的人就在自己的manifesto里写了自己母亲做手术时是如何被医保公司坑的。

可以

可以

这点不对。我的理解:各大公司(employer)都是self-insurance,即员工医保理赔的金额都是公司兜底(最后都会charge employer)。医保公司(比United Health)的role只是policy admin & management。

2 个赞

能否说说?

good to learn. Thanks.

Also:

While large employers typically have sufficient financial reserves, most self-insured employers purchase stop-loss insurance to protect against catastrophic claims above a specified dollar level. This insurance contract is between the stop-loss carrier and the employer, not individual plan participants.

刚跟AI学的 ![]()

1 个赞

最后一段说了啊,ERISA框架下self insured的时候保险公司要帮雇主reduce cost和prevent unnecessary care,本质上是员工和雇主的矛盾。实践上和marketplace自付的用同一套省钱逻辑deny claim就是了

2 个赞

为什么xhs都说湾区ppo好于kaiser呢? 我的体验感觉kaiser还挺方便的, UHC+HSA感觉很麻烦。 可惜HSA没别的选择。希望明年公司有别的HSA选项。

有一些不推荐去的理疗/按摩/针灸店,会给你开几千刀的治疗账单填满deductible,但实际上只收你一点点钱

这些店有骗保嫌疑,千万不要去啊

1 个赞

surescripts么?搞个数据库能不能查哪个doctor用你们这个系统了 ![]()

看你们这个是个b2b,主要服务于prescriber and pharmacist?patient benefit是附加值呢

能不能列出一些这样的店好让大家避雷呢 ![]()

2 个赞

贴一个上个月大选夜过敏进ER的账单,一开始要收我3.4k(图1)…发现好多项目的数字有点离谱,甚至有负的discount导致最终协议价比原价还贵(图2) ![]() 打电话好声好气地给保险公司哭诉了一通,对面的三妹说帮我escalate,同时让医院put the account on hold,过了个感恩节之后发现医院默默把bill给改了,最后只需要我交22刀

打电话好声好气地给保险公司哭诉了一通,对面的三妹说帮我escalate,同时让医院put the account on hold,过了个感恩节之后发现医院默默把bill给改了,最后只需要我交22刀 ![]() (图3)

(图3)

3 个赞

好像纽约和colorado现在不管数额多少,都不能上信报,有没有懂法的潭友了解的?

请问是什么保险?

aetna ppo

1 个赞

实在弄不明白empolyer提供的Silver EPO, Gold EPO,Platinum PPO, 在考虑到整年要自己缴纳的保险费后, 基本上不管多少医疗花费,最后的总花费都是Silver EPO合算,

Platinum PPO除了可以 out-of-network以外,只在一个很小的花费区间有一些优势。

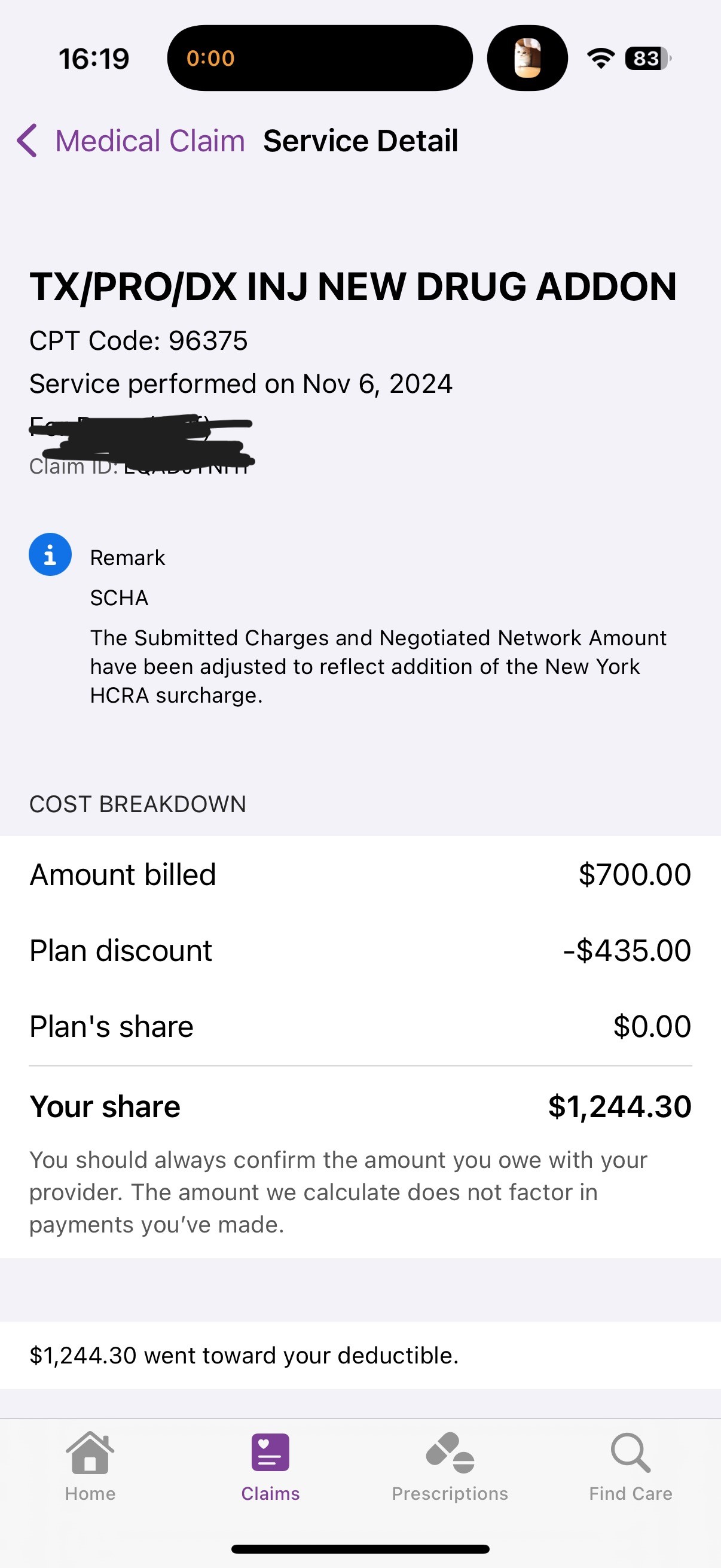

图二这是700+435=1244.3?

我数学不好别骗我啊 ![]()

美国企业保险是真的越来越坑,每个月交保费,看医生还要自己交deductible,又倒过来给你一个HSA让你自己去管理。各种in-and-out of network, referral, pre-authorization真的让人头大。每次听到lab test就焦虑账单价格。 本来生病就已经会造成情绪负担了,保险和钱的事情每一步都还要来卡你一下,难怪很多不论是左派还是右派的人都没法同情CEO

然而保险公司从企业那里赚的钱感觉都拿去贴给政府的plan了。NYC公务员的Metroplus Gold, $0 premium, $0 deductible, $0 co-pay!是不是很无敌

2 个赞

我当时看了也是一脸懵,感觉我和它之间总得有一个人的数学是体育老师教的