WSJ今天推送了一片文章“The Safe, High-Return Trade Hiding in Plain Sight”,一看吓一跳,原来还有这种好东西,比TIPS好多了,给大家分享一下

根据评论得出以下总结:

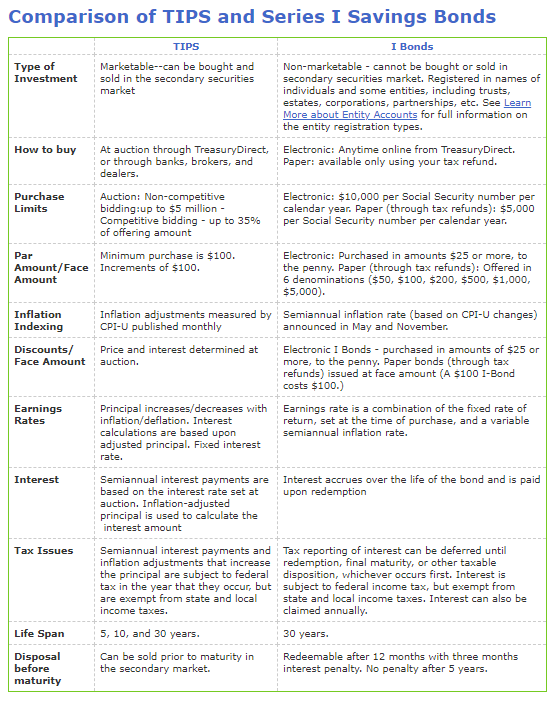

这个I Bond可以看做是每年限制购买$10,000,最短1年期,最长30年期,每半年根据通胀指数浮动利率,赎回才课税的复利Saving。

I bond 不能作为80/20中bond部分的替代。因为I Bond不能交易,所以其票面价值不会因为市场风险偏好变化带动的国债利率变化而上下浮动。因此,I Bond票面价值和股市不存在负相关性。股市大跌了导致大家都去买国债避险,国债的票面价格会涨,但I bond的票面价值不会涨。

在高利率时期,例如90年代,fixed rate部分能有3%,I Bond的复合利率就会很有吸引力。但当前的零利率导致I bond的复合利率完全只和通胀指数挂钩,吸引力就不足了。

投资产品: US Treasury Series I Savings Bonds

当前(2021年5月)年化投资回报:3.5%

产品特点:

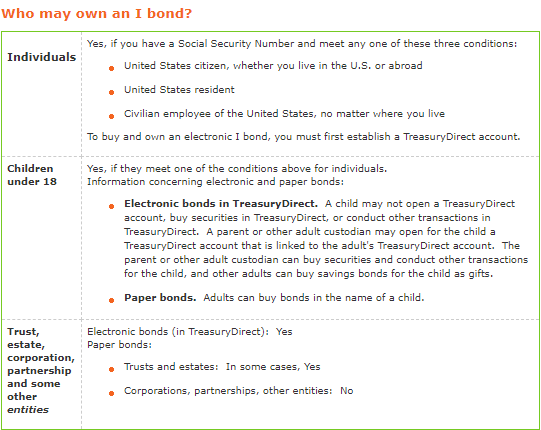

- 绑定SSN,一个SSN一年限买$10,000

- 不能交易给别人

- 购买没有income limit

- 每半年(5月/11月)调整一次复合利率 = fix rate + inflation rate(fix rate部分绑定当期联储利率,购买bond后30年永远不变;inflation rate绑定CPI index,每6个月调整一次)

- 利息计算是半年复利(compounded semiannually)

- Bond本身是30年期,但购买一年后可以提前redemption,持有少于5年提前redemption会损失最后三个月利息

- 不redemption不交税(tax deferral to the time of redemption)

- 利息只收联邦收入税,豁免州/市收入税

- 个人直接在Treasurydirect网站上买,不需要开任何券商/退休账户(所以你听不到任何退休管理公司和银行宣传这东西,因为他们完全赚不到一毛钱管理费/咨询费/手续费)

产品介绍:

https://www.treasurydirect.gov/indiv/products/prod_ibonds_glance.htm

利率计算介绍:

https://www.treasurydirect.gov/indiv/research/indepth/ibonds/res_ibonds_iratesandterms.htm

产品特点和TIPS对比介绍:

https://www.treasurydirect.gov/indiv/products/prod_tipsvsibonds.htm