专门开个 thread 讨论下 2024 ![]() 的投资记录。

的投资记录。

考虑到今年加币走弱到了近 5 年新低,所以投资收益率应该比以 USD 计价的好看,除非你只买加拿大国内的股票.

比如 VOO 的 YTD 是 27.98%,而同是 Vanguard 出品的 100% 持有 VOO 的 VFV 的 YTD 是 37.28%,差了接近 10 个百分点,多出的收益就来自于汇率波动,买 unhedged ETF 会有额外收益,不值得换美元再投资,一来一回的汇率损耗也不小。虽然 IBKR 换汇很方便,也有 norbert's gambit 来无损换汇,但总体来说还是 not worth the hassle。

确实在加拿大花的是加币而非美刀,但加拿大大量的生产生活用品都来自美国进口,伴随着美元对加币走强可以预见的是 COL 还会进一步增加。所以如果资产没有一点 US exposure 的话今年投资收益率应该比大部分有 US exposure 的人低。

之前和女票聊过她的投资,她搞的是一个 QQQ 和 GLD 的策略,效果挺好的,但没问具体数字。她还卖 covered call 但我就不怎么碰 option 只 buy & hold。另外就是她有 vested RSU,而且她工作的地方是今年五大行股价涨幅最高的那一家,所以我觉得她应该比我赚的要多。我也有 RSU 只可惜是纸钱,公司上一轮融资都是 2022 年了所以也判断不出来现在价值多少,不过这一周公司刚好有个 acquisition ,deal 里一部分是 cash 一部分是股票,而且 deal 的对象是 public company,所以它肯定需要在报表里披露,应该明年就能知道在这家公司眼里我公司的股票值多少钱了。

anyway 这都没关系因为哪怕公司明年不上市我也要跳槽

另外就是公司挺傻逼的周一凌晨发全公司 all hands 邀请还不说是什么东西让我虽然请假了但还是第二天起来参加了会议吓死了

先上个人的投资记录吧

- TFSA 账户:

23.3%YTD

TFSA 账户是加拿大相比美国最有优势的账户,所有投资在这个账户里都是免税的,随存随取,不用像 roth ira 一样必须等到 59 岁才能 withdraw。基本所有的投资指南都会建议你先 maxout TFSA 额度。CRA 的记录显示有 2 个人的账户已经到 1M 了,还是挺夸张的![]() ,到目前为止这个账户的最大额度累计起来也就 10W,所以达到了 900% 的收益率。并且这种账户肯定是 CRA 的高度监督对象不能 day trading,应该是 NVDA / TSLA 二选一吧。

,到目前为止这个账户的最大额度累计起来也就 10W,所以达到了 900% 的收益率。并且这种账户肯定是 CRA 的高度监督对象不能 day trading,应该是 NVDA / TSLA 二选一吧。

题外话就是 TFSA 还是保守党上台时候出台的策略,还是希望特鲁多赶紧下台吧,自由党这几年 liberal 搞的左到极点,纯粹有病。美国大选都结束一个月了特鲁多还说 Harris election loss ‘attack’ on women’s progress,和奥巴马觉得黑人不投哈里斯就是原罪卧龙凤雏,这真是左到入脑入魂了

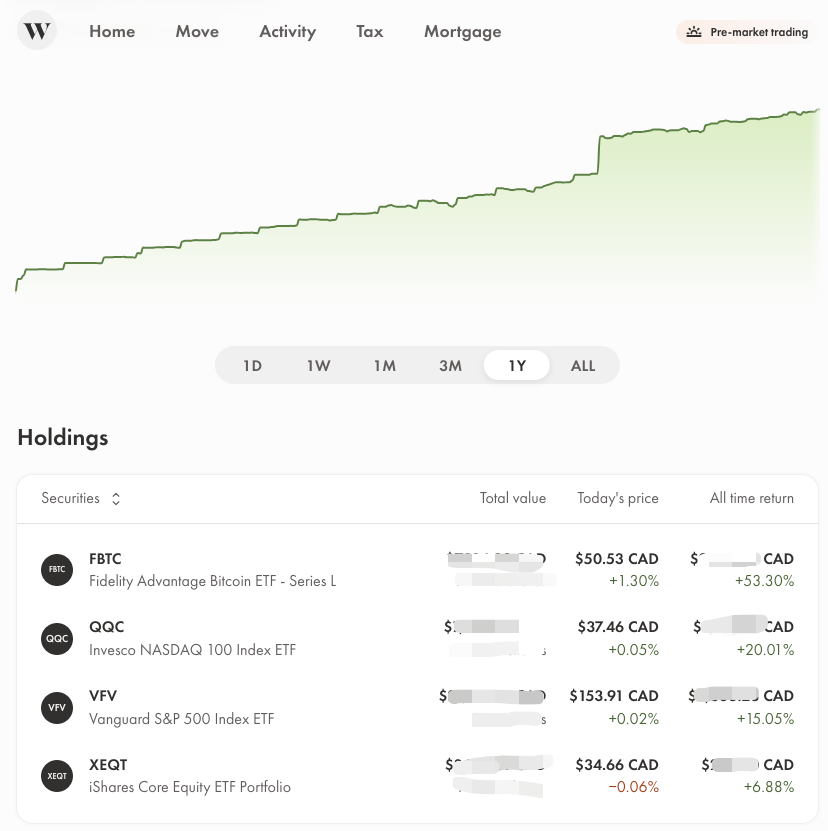

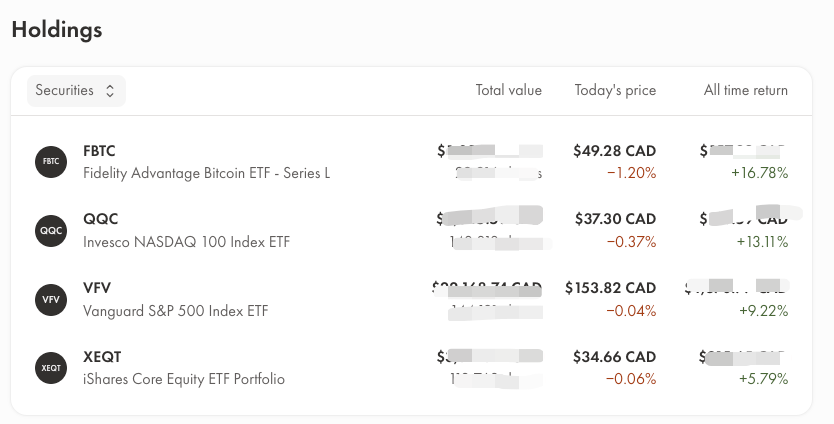

我自己的话遗憾的就是 DCA 了,应该 2024.1.1 就直接 maximize 额度的,不过自己是九月份 maximize 额度的,也算是赶上了最后两个月川总上台的这一波。投资策略开始没有很固定,中间的话调整成了 60% vfv(sp500) + 20% qqc(nasdaq) + 20% FBTC ,一直是这个比例投。FBTC 是我从 1 月开始投的,很早就开始了,一开始比例是 5% 毕竟 BTC 还是波动太大,TFSA 的账户额度一旦亏钱就回不来了,不能太冒险,之后加比例也是看 Musk 那么欢觉得可以试一下,结果就是拉起了整个账户的收益率。

之前也买过一点 XEQT,不过还是没继续下去,毕竟自己现阶段承担风险的能力还挺强的,XEQT 确实不差但 global diversifed 的策略是以收益降低来换风险的降低。加拿大有几家大的 ETF 提供商,Blackrock-iShare(X), Vanguard(V), BMO(Z), Horizon(E),根据一个叫 all-in-one ETF 的思想,推出了全股票的 Core Equity ETF,分别叫 xeqt, veqt, zeqt, heqt,侧重投资的是全球市场而不仅限于北美美国,比 VTI 还要 diversified。加拿大流行的投资思想就是 couch potato 沙发土豆,指望着一边在沙发吃薯片一边把钱挣了,所以被动投资比主动投资的思想受欢迎的多,买个股已经是 risky 了,还要打 call ? oooooooo。伴随而来的还有许多 meme 比如 justbuyxeqt,只要有新人问买什么 ETF,看都不用看就知道最高票回答是 XEQT 。我个人不怎么打算继续买 XEQT 了,但如果有人问我要买什么我的第一推荐也是它。

FHSA账户:9.04%YTD

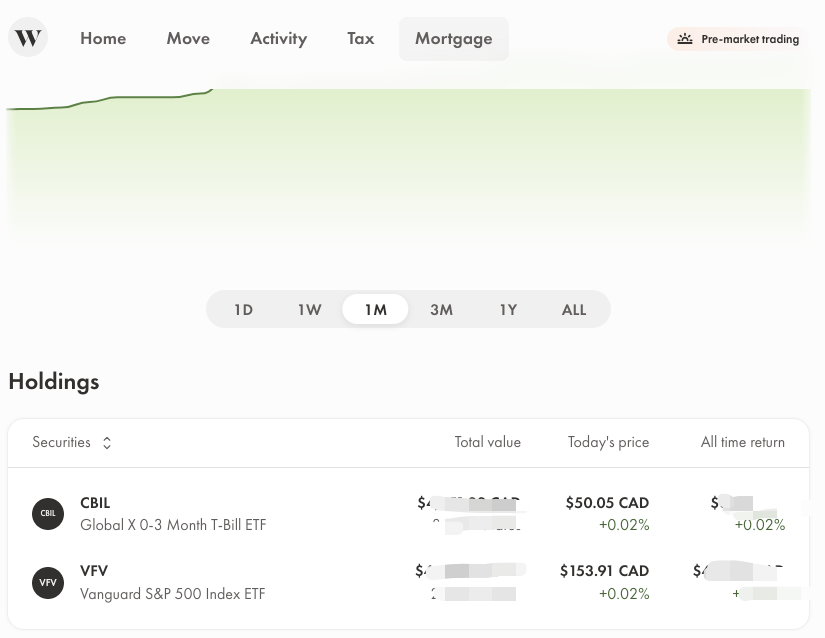

FHSA 类似于 TFSA 是投资免税账户,但是只有在目的是买房时候提取才能不交税。这个没什么太好说的,我是一半 VFV 一半 CASH 。CASH 这个 ETF 也挺有意思的,目前我看到的是美国市场不允许有类似的产品,美国的 Money Market Funds 是类似的东西但不是吃银行,只有加拿大允许。大额存款找银行的利息会比小额存款好,所以这个 ETF 基本就是把所有人的钱加起来要求吃稳定利息,以 ETF 的流动性拿到 GIC 的收益率。

这个 ETF 某种程度上挺 bug 的,有了它谁还愿意买银行的产品啊,所以在五大行自己的投资平台上是找不到这个 ETF 的![]() ,只能在其他 broker 上买到。我上周把 CASH 换成了

,只能在其他 broker 上买到。我上周把 CASH 换成了 CBIL,都差不太多。CASH 是赌五大行不会倒闭,CBIL 是赌加拿大政府不会倒闭,根据自己需求随便选。

RRSP账户,YTD 9.64%

这个 YTD 不是很准确,我之前很长一段时间是放 IBKR 里把加币换美金然后投的,因为 RRSP 是 IRS 认可的账户,可以免除 15% 的 withholding tax。最后想想看自己主要投的是增长型股票而不是分红型股票,本来就没多少 dividend,15% 算一下更少了,就一次性把 RRSP 都转到 wealthsimple 了。这个还是看个人投资风格吧,如果确实交易做的很好那么 IBKR 肯定划算。

RRSP 我基本是遵循 TFSA 的 portfolio 来投资的,没什么大的变化。

- non-registered account N/A

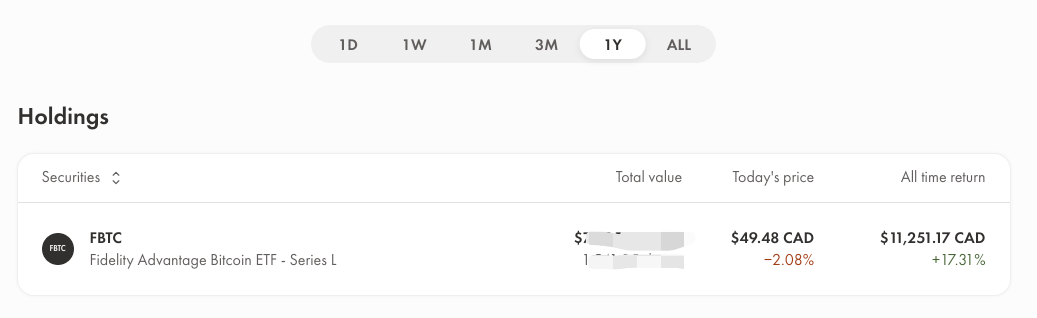

我有挺多非注册账户的,比如有 all-in FBTC 的,一个月已经涨了 17% 了,可能下个月就清空离场,也可能继续持有。收益 11000 +,按照 half of capital gain 作为 taxable income 来算,纯收益也有 7000-8000,可以 cover 一个季度的房租了,也不是不行 ![]()

另外的 ETF 我也是按 sp500 和 nasdaq100 来的,不过不会选择 VFV/QQC,而是 horizon 的企业级 etf HXS/HXQ,这个更多是一个税收的优惠结构,会把分红直接直接再投入而不用发给你你再 reinvest,所以你最终的收益只会来源于你卖出时候的 capital gain,主要是方便很多,literally 意义上的 buy & hold。

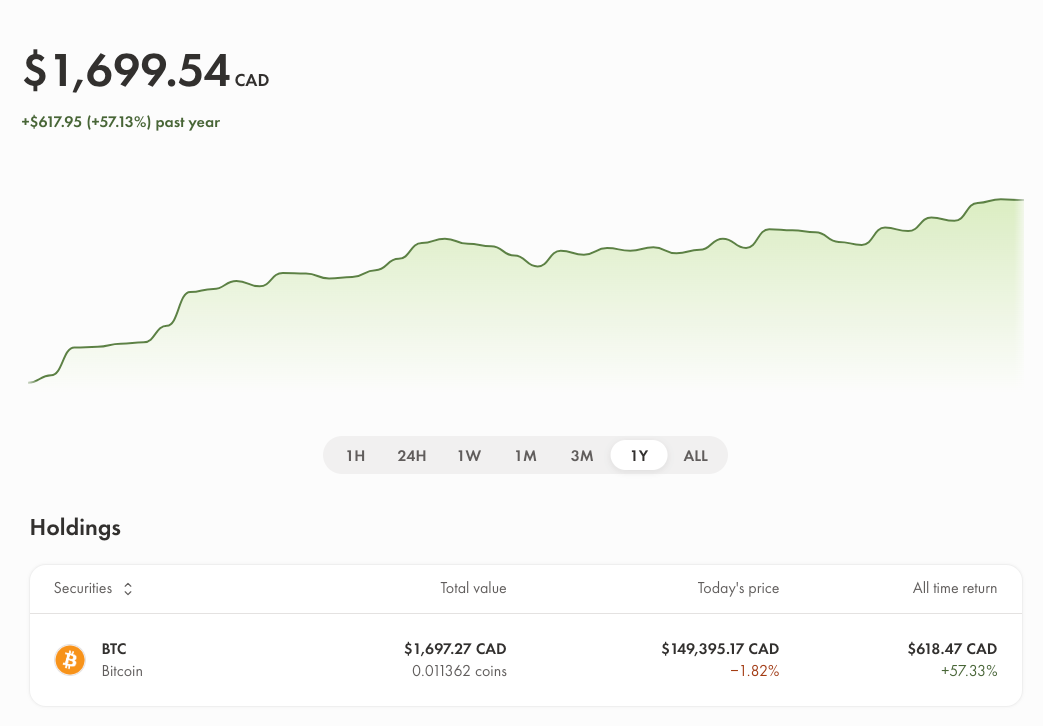

- crypto 账户:YTD

57.33%

虽然涨幅很好但数字很低就不打码了 ![]()

这个比特币应该是 18 年时候在 binance 上买的,之后也一直懒得管,今年发现虽然币安已经在安省不运营了(ie 你不能买和卖),但还是可以转出的,就转到 wealthsimple 了。从转出到现在已经涨了超过一半…

Wealthsimple 不算是投资 crypto 的最好平台,加拿大比较好的平台有 2 个:如果你投资的是一整个 crypto,那么用 NDAX; 如果你就想买 Bitcoin 而非其他币种,那么用 shake pay,买完后转到自己的冷钱包里。

我自己已经厌烦了自己管理这件事,出个什么事钱包丢了就再也找不回来了,干脆就只买 BTC ETF。那么多里面 fidelity 是自己监管比特币的,就选 FBTC 了,比较符合投资理念吧,not your key, not your coin。其他家是 Coinbase 托管的。

我们公司有一个 slack channel 专门是讨论 stock 的,也算是见识了各种人才。TSLA call 浮盈 2000% 的都是小事,最神奇的一个人是一直看好一个叫 KULR 的股票,YTD 已经· 630% 了。投资能赚到钱的确实有,我还是就投大盘好了。