再往上游一些,可以买稀土股票

好好好果然卖飞了。。。还好630接了fn(可惜就接了一点,600的没接到

我觉得是现在市场定价还没继续往上游走呢,如果你真的相信这轮超级周期有持续的超级需求,那你再过一两个季度就可以听到几大存储/半导体财报上开始说他们自己的上游供应不足导致他们产能受限,所以要继续涨价 ![]()

1 个赞

贴一个最近很火的伯恩斯坦总结版,辩证的看, 让AI “对每个标的独立建立估值模型——根据上文"不同周期不同方法"的框架,用 DCF/EV-EBITDA/P-B 等工具自行验证”

接前文。最近过了一遍 Bernstein 5/9 那份 97 页的 《Inside the War for AI Data Center Connectivity》,把整个价值链按 BOM 价值捕获占比重新切了一遍,结合 5/12 的最新价做了一版风险回报,也整理了未覆盖但报告反复提及的标的。论点偏长,分八节。

核心论点

CPO 在 2H26 以小批量 scale-out 切入;scale-up 在 2026–28 仍以铜为主,受益于 NVIDIA Rubin / Kyber 架构走向无缆背板(M8 / M9 高速 CCL)。TSMC COUPE 成为光互连平台标准;ABF 载板、T-glass、HVLP 铜箔等单一来源材料环节供应紧张,议价能力最强。

§01 价值链全景:毛利率呈 U 字型分布

Bernstein 把 CPO 价值链分为四段:关键零组件 → 制造/组装/测试 → CPO 解决方案 → 终端用户。

[图 1:Bernstein Exhibit 12 — CPO 供应链全景图]

核心观察是毛利率在价值链上呈 U 字型:装备端与解决方案/芯片端两头高,中间组件/封装环节相对低。这是判断利润最终落在谁手里的关键结构。

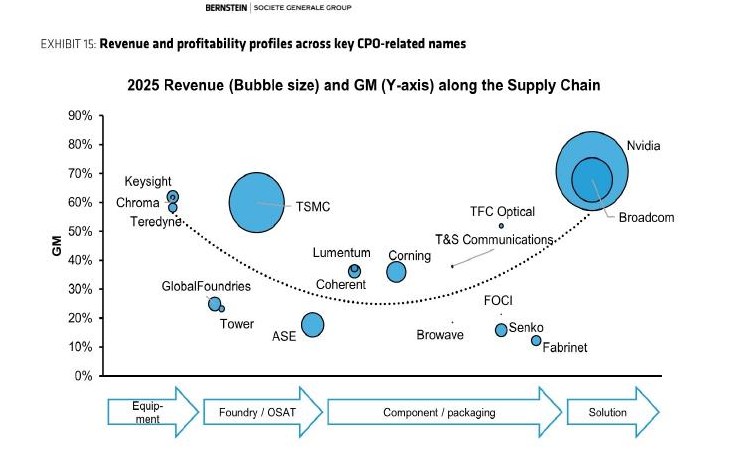

[图 2:Bernstein Exhibit 15 — 2025 营收(气泡)与毛利率(纵轴)]

毛利率梯队(按 Bernstein 气泡图读数):

NVIDIA / Broadcom ▓▓▓▓▓▓▓▓▓▓▓▓▓▓░░░░░░ ~70% 芯片+系统集成

TSMC ▓▓▓▓▓▓▓▓▓▓▓▓░░░░░░░░ ~58-60% 代工+先进封装

Keysight / Chroma / Teradyne ▓▓▓▓▓▓▓▓▓▓▓▓░░░░░░░░ ~55-60% 高端测试装备

TFC Optical ▓▓▓▓▓▓▓▓▓▓▓░░░░░░░░░ ~55% 光引擎/FAU/ELS

Lumentum / Coherent / Corning ▓▓▓▓▓▓▓░░░░░░░░░░░░░ ~35-38% 激光/特种光纤

GlobalFoundries / Tower ▓▓▓▓▓░░░░░░░░░░░░░░░ ~22-25% 硅光代工(落后节点)

FOCI / Browave / Senko ▓▓▓▓░░░░░░░░░░░░░░░░ ~15-22% 连接器/FAU 元件

ASE / Fabrinet ▓▓▓░░░░░░░░░░░░░░░░░ ~12-17% OSAT/模组组装启示:装备与平台型公司(TSMC、NVIDIA、Broadcom、Chroma)享受最高毛利;纯组件供应商(OSAT、连接器、模组)毛利不到 20%;关键单一来源材料(Ajinomoto ABF 膜、Nittobo T-glass、Mitsui Mining HVLP 铜箔)营收占比小但毛利水平远高于平均——Ajinomoto ABF 业务利润率 54%。

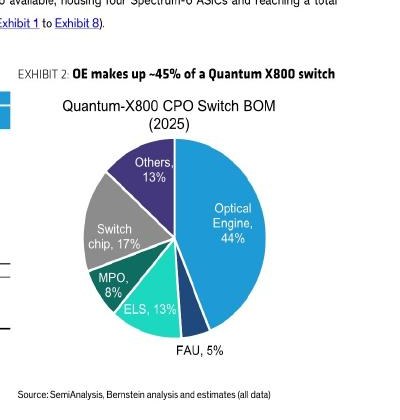

§02 CPO 交换机 BOM 拆解 — 谁拿走 44%?

Bernstein 拆了 NVIDIA Quantum-X800 CPO 交换机的物料清单。这是判断 CPO 放量后真实受益者的基准。

[图 3:Bernstein Exhibit 2 — Quantum-X800 CPO Switch BOM 饼图]

CPO 交换机 BOM 价值捕获占比:

光引擎 OE ▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓▓░░ 44% TFC/Broadcom/Marvell/Ayar

交换 ASIC ▓▓▓▓▓▓▓░░░░░░░░░░░░░ 17% NVIDIA 自研 Quantum-3/Spectrum-6

ELS 外部光源 ▓▓▓▓▓░░░░░░░░░░░░░░░ 13% Lumentum 主导 CW 激光

其他 (PCB/散热/结构件) ▓▓▓▓▓░░░░░░░░░░░░░░░ 13%

MPO 连接器 ▓▓▓░░░░░░░░░░░░░░░░░ 8% US Conec/Senko/T&S

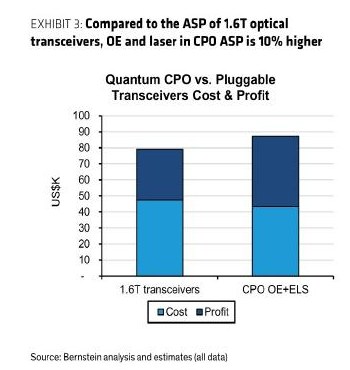

FAU 光纤阵列 ▓▓░░░░░░░░░░░░░░░░░░ 5% TFC/Senko/Sumitomo/FOCI关键拐点:CPO 整机 ASP 比 1.6T 可插拔模块高约 10%(含交换机厂利润),但光引擎+激光器在 CPO 中的价值占比显著抬升。Bernstein 估测整机 ASP 约 US$70k/台。Quantum X800 已 2H25 试产,Spectrum 6810(以太网版)2H26 试产。

[图 4:Bernstein Exhibit 3 — CPO 与可插拔模块成本+利润对比]

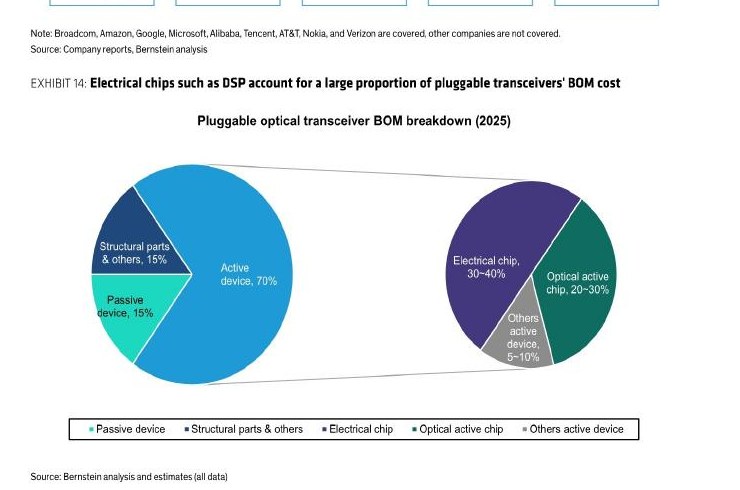

对比:可插拔光模块 BOM 完全不同

[图 5:Bernstein Exhibit 14 — 可插拔光模块 BOM (2025)]

主动器件 Active ▓▓▓▓▓▓▓▓▓▓▓▓▓▓░░░░░░ 70%

└ 电芯片 DSP ▓▓▓▓▓▓▓░░░░░░░░░░░░░ 30-40% Marvell/Broadcom/Credo

└ 光主动芯片 ▓▓▓▓▓░░░░░░░░░░░░░░░ 20-30% Lumentum/Coherent

└ TIA/Driver ▓▓░░░░░░░░░░░░░░░░░░ 5-10%

被动器件 ▓▓▓░░░░░░░░░░░░░░░░░ 15% FOCI/TFC/O-Net/Accelink

结构件等 ▓▓▓░░░░░░░░░░░░░░░░░ 15% Three-Circle/TFC价值迁移:CPO 取代可插拔后,DSP 电芯片(30-40%)这部分价值直接消失,光引擎与外部激光器价值显著放大。这是 Innolight 等传统模组商被结构性削弱、而 Lumentum 等激光商被结构性放大的根本原因——Lumentum 在 CPO CW 激光器市占将高于其在 EML 市场的市占,且从独立激光芯片升级到完整 ELS 模组,可寻址市场显著扩张。

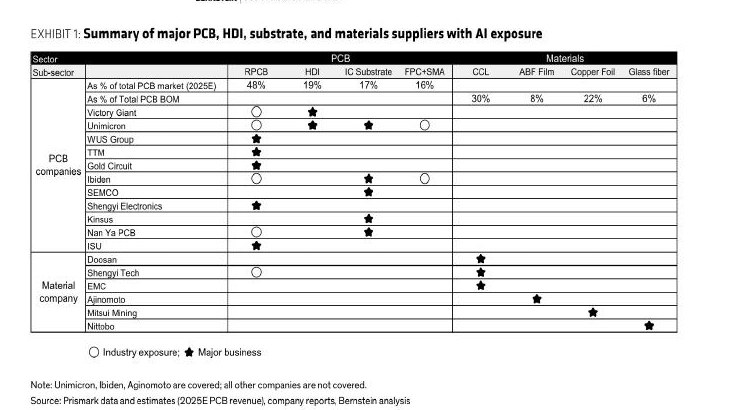

§03 PCB 价值链 — Rubin 平台带来的内容跃迁

2025 年 AI 服务器对 PCB 需求迅速攀升:NVIDIA 驱动的 HDI 需求 + Amazon 订单已推动 VGT、Shengyi Electronics、Gold Circuit 营收增长 50-100%。Bernstein 模型显示 2H26 Rubin 投放后,每台服务器 PCB 价值再升一阶:Rubin 中板 midplane 用 44 层 M8 级 CCL;Rubin Ultra Kyber 背板 backplane 可能用 78+ 层 M9 级 CCL。

PCB 市场细分占比 (2025E):

RPCB 多层板 ▓▓▓▓▓▓▓▓▓▓▓░░░░░░░░░ 48% WUS/TTM/VGT/Gold Circuit

HDI 高密度互连 ▓▓▓▓░░░░░░░░░░░░░░░░ 19% Victory Giant/Unimicron/Nan Ya

IC 载板 Substrate ▓▓▓▓░░░░░░░░░░░░░░░░ 17% Ibiden/Unimicron/SEMCO/Kinsus

FPC + SMA 软板 ▓▓▓░░░░░░░░░░░░░░░░░ 16%高端材料在 PCB BOM 中的占比:

CCL 覆铜板 ▓▓▓▓▓▓▓░░░░░░░░░░░░░ 30% Doosan/Shengyi Tech/EMC

铜箔 ▓▓▓▓▓░░░░░░░░░░░░░░░ 22% Mitsui Mining HVLP4

ABF 膜 ▓▓░░░░░░░░░░░░░░░░░░ 8% Ajinomoto ~95% 市占

玻璃布 ▓░░░░░░░░░░░░░░░░░░░ 6% Nittobo T-glass (短缺)

[图 6:Bernstein PCB Exhibit 1 — PCB/HDI/载板/材料供应商业务摘要]

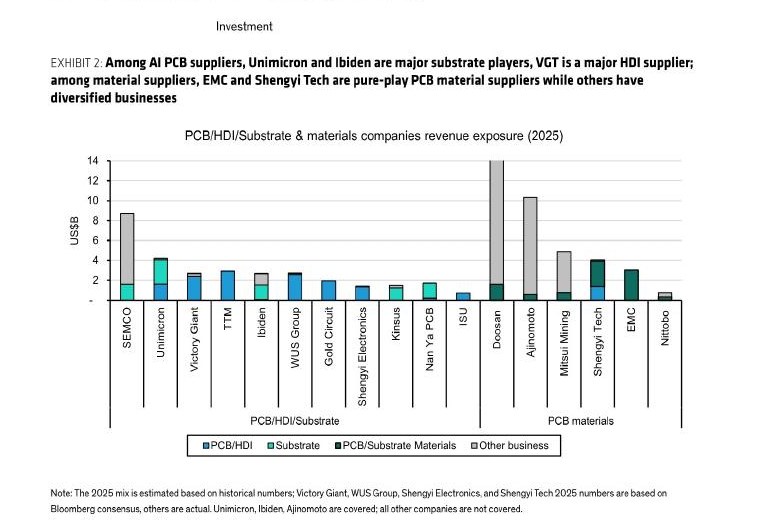

[图 7:Bernstein PCB Exhibit 2 — 2025 营收结构(Unimicron / Ibiden 是主要载板厂,VGT 是 HDI 龙头)]

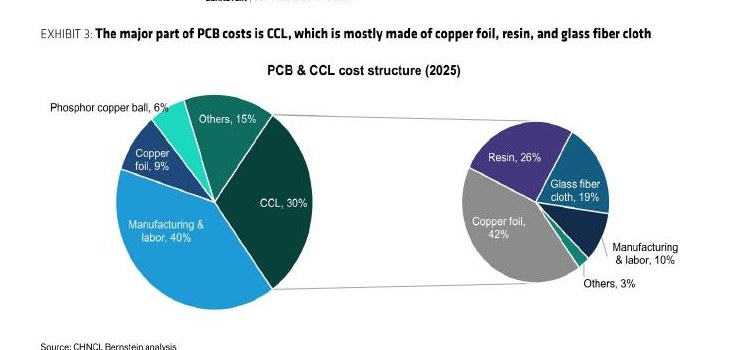

PCB 与 CCL 成本结构(2025)

[图 8:Bernstein PCB Exhibit 3 — PCB 总成本以 CCL 为主;CCL 自身由铜箔+树脂+玻璃布构成]

PCB 总成本拆解:

制造与人工 ▓▓▓▓▓▓▓▓▓░░░░░░░░░░░ 40%

CCL ▓▓▓▓▓▓▓░░░░░░░░░░░░░ 30% 外购材料最大项

其他 ▓▓▓░░░░░░░░░░░░░░░░░ 15%

铜箔(独立外购) ▓▓░░░░░░░░░░░░░░░░░░ 9%

磷铜球 ▓░░░░░░░░░░░░░░░░░░░ 6%CCL 自身成本拆解:

铜箔 ▓▓▓▓▓▓▓▓▓░░░░░░░░░░░ 42% HVLP 高端铜箔产能瓶颈

树脂 ▓▓▓▓▓░░░░░░░░░░░░░░░ 26%

玻璃布 ▓▓▓▓░░░░░░░░░░░░░░░░ 19% T-glass 紧张

制造与人工 ▓▓░░░░░░░░░░░░░░░░░░ 10%

其他 ▓░░░░░░░░░░░░░░░░░░░ 3%单一来源材料的护城河:Ajinomoto ABF 膜约 95% 市占,ABF 业务利润率 54%,约占公司 30% 经营利润。Bernstein 预估 Functional Materials 营收 FY3/25 +26% / 业务利润 +46%,FY3/26 +31% / +34%(受扩产稀释暂时压制运营杠杆),FY3/27 重新加速至 +29% / +49%。

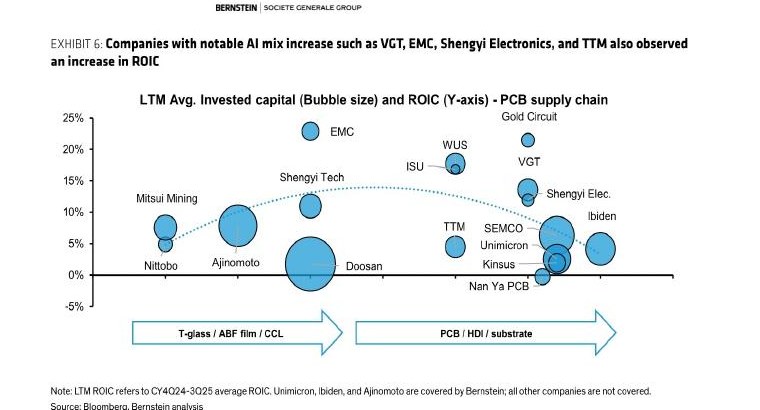

[图 9:Bernstein PCB Exhibit 6 — PCB 供应链 ROIC vs 投资资本气泡图]

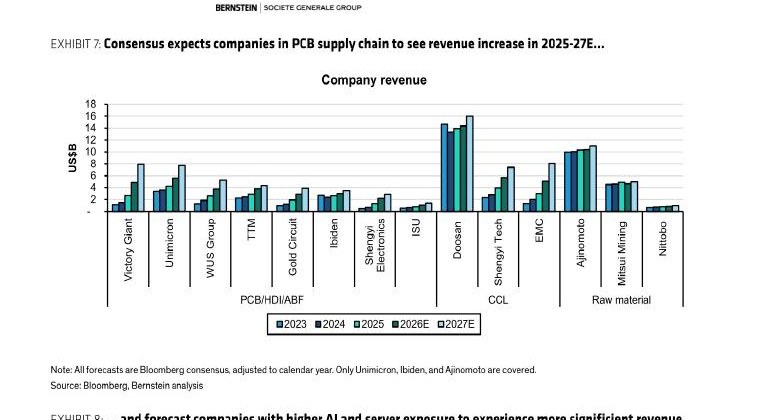

[图 10:Bernstein PCB Exhibit 7 — 2023-2027E 主要 PCB 供应商营收预测]

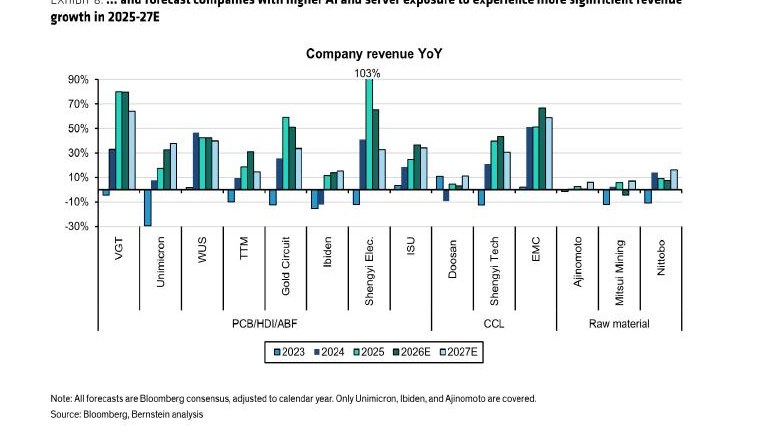

[图 11:Bernstein PCB Exhibit 8 — 2025-2027E 营收 YoY(VGT 2025 +103%)]

§04 重点标的清单 — 当前价 vs Bernstein 目标价

读法提醒:Bernstein "Outperform" 评级定义为未来 12 个月跑赢相应基准(S&P/ASIAX/JPL)超过 15pp,是相对评级而非绝对回报。台/日多个 O 评级标的目标价已远低于现价(Unimicron / Chroma / Ibiden 目标价隐含 -25 至 -40% 绝对下行),意味着分析师认为这些股票会"跑赢基准",但绝对回报可能为负。Bernstein 实际上在警示估值已经领先基本面。

| 代码 | 公司 | 评级 | TTM 相对 | 报告收盘 (5/7-8) | 目标价 | 当前价 (5/11-12) | vs TP | 市值(USD) |

|---|---|---|---|---|---|---|---|---|

| NVDA | NVIDIA | O | +50% | $211.50 | $300 | ~$221 | +36% | ~$5.2T |

| AVGO | Broadcom | O | +68% | $412.56 | $525 | ~$428 | +23% | ~$2.04T |

| TSM | TSMC ADR | O | +106% | $414.15 | $351 | ~$406 | -14% | ~$2.10T |

| 2330.TT | TSMC 台股 | O | +101% | NT$2,290 | NT$2,200 | ~NT$2,290 | -4% | 同上 |

| 002475.SZ | 立讯精密 | O | +70% | CN¥71.29 | CN¥86 | ~CN¥76 | +13% | ~$67B |

| 3037.TT | Unimicron 欣兴 | O | +742% | NT$818 | NT$610 | ~NT$880 | -30% | ~$33B |

| 2360.TT | Chroma 致茂 | O | +560% | NT$2,230 | NT$1,660 | ~NT$2,295 | -28% | ~$31B |

| 4062.JP | Ibiden | O | +603% | ¥15,365 | ¥9,200 | ~¥15,345 | -40% | ~$28B |

| 3008.TT | Largan 大立光 | M | -28% | NT$2,570 | NT$2,600 | ~NT$2,645 | -2% | ~$11B |

| 2802.JP | Ajinomoto 味之素 | M | +24% | ¥5,030 | ¥5,100 | ~¥5,499 | -7% | ~$31B |

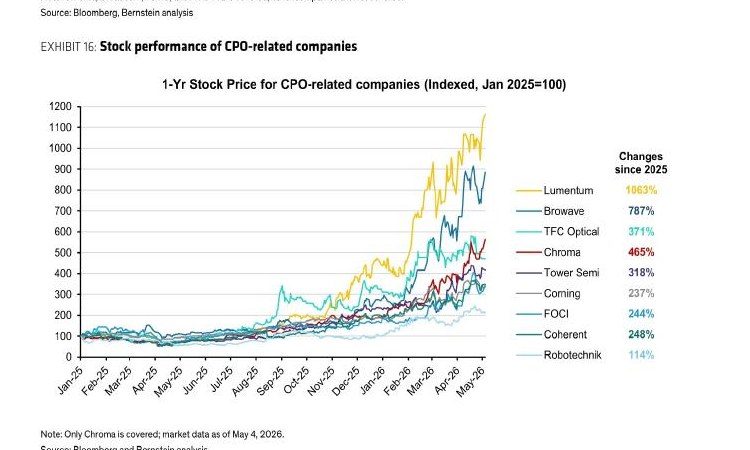

[图 12:Bernstein Exhibit 16 — CPO 相关公司 2025 年初至今股价表现(Jan 2025=100),Lumentum +1063% / Chroma +465%]

§05 2H26 → 2028 个股趋势预测

| 标的 | 2H26 催化 | 2027 | 2028 |

|---|---|---|---|

| NVDA | Rubin 量产;Spectrum 6810 CPO 试产 | Rubin 放量 + Rubin Ultra (Kyber) 送样;Quantum-X CPO scale-out | Rubin Ultra 量产;麦肯锡基准 AI 基建 2030 年达 $1.6T/年 |

| AVGO | 自研 ASIC(TPU/MTIA/传闻 OpenAI)放量;Tomahawk 6 | ASIC 营收奔向 $45-55B;Corning Bailly CPO 合作落地 | ASIC + CPO 双轮;TP 隐含 ~20% 上行 |

| TSM | Spectrum 6810 + Rubin 进入量产;2nm 放量 | NPO→CPO 切换带动 COUPE 放量;ASIC + CPO 拉动 CoWoS | 光子代工龙头地位巩固;CPO 直接营收小但 CoWoS/晶圆受益显著 |

| Luxshare | GB300/Rubin scale-up 上的 CPC 连接器放量 | CPC + 主动铜缆仍是 scale-up 主流互连 | CPO scale-out 部分蚕食模组 TAM,但铜在 scale-up 域继续生存 |

| Unimicron | Rubin 用 ABF + HDI;台 HDI 良率提升(AI HDI 营收 +50%) | AI/HDI 营收中位数增长;载板尺寸放大带动面积价值 | ABF body size 进入 120×120mm;GM 能否回到 30% 存疑 |

| Chroma | CPO 测试机出货起步 | CPO 量产带动测试营收放大 | 测试 attach 率在 2027-28 达峰 |

| Ibiden | Rubin/Rubin Ultra 载板从 Q4 FY26/3 放量 | 载板毛利修复,大尺寸定价能力提升 | 若 ABF 紧张延续,FY27-28 业务利润率持续扩张 |

| Ajinomoto | FY3/26 Functional Materials 营收 +31% / BP +34% | FY3/27 营收 +29% / BP +49%(扩产后杠杆释放) | BP 持续 40%+ 增长至 FY3/28 |

| Largan | 2026 仍以智能手机周期主导;自研 CPO 光学 R&D | CPO/AI 光学贡献有限,除非量产里程碑达成 | 若 CPO 光学商业化,可向 NT$3,000+ 开放;否则仍是手机镜头周期股 |

§06 分组 1 — 按国别与市值

🇺🇸 美国(大型/顶层平台,深度流动性 / 绝对 r/r 最佳)

- NVDA($5.2T)— ASIC + GPU + 互连标准制定者;绝对上行 ~36%

- TSM($2.1T)— COUPE 平台拥有者;绝对 ~-14% 至 TP,相对评级 O

- AVGO($2.0T)— 自研 ASIC + Bailly CPO + Tomahawk;绝对 ~23% 上行

🇹🇼 台湾(制造与测试栈,高弹性但已大幅 rerating)

- Unimicron 3037(~$33B)— ABF 载板 + HDI;NVIDIA 高端 GPU 约 35% 份额;TTM +742%

- Chroma 2360(~$31B)— CPO/光子测试装备;TTM +560%;TP 隐含 -28%

- Largan 3008(~$11B)— 智能手机光学 + CPO 光学期权;TTM -28%

🇯🇵 日本(载板与材料,护城河最深)

- Ajinomoto 2802(~$31B)— ABF 膜 ~95% 市占;最大 BP 增长预期(FY3/27 BP +49%);M 评级

- Ibiden 4062(~$28B)— NVIDIA Rubin 载板;TTM +603%;TP 隐含 -40% 估值预警最强

🇨🇳 中国 A 股(规模 + 绝对上行最干净)

- 立讯精密 002475(~$67B)— scale-up 用 CPC 连接器;非美市场中 size + 绝对回报组合最干净(~+13%)

§07 分组 2 — 按价值捕获顺风

这一分组对组合构建更关键 — 每只股票究竟乘的是哪一波。

桶 A · 平台/架构(TSMC COUPE 与 NVIDIA Roadmap)

价值捕获最集中;定义未来 5 年算力互连

NVDA(定义交换机与模组规格)、TSM(每颗 CPO 交换芯片都走 COUPE)、AVGO(Tomahawk + 自研 ASIC + Bailly CPO,唯一与 NVIDIA 体量相当的 CPO 平台)

桶 B · Co-Packaged Copper(scale-up 在 2026-28 仍存活)

逆向赢家:铜不死,连接器密度反而加剧

Luxshare(CPC 连接器/铜缆冠军;正因为 CPO 在 scale-up 中成本过高)

桶 C · 高端 PCB/HDI/MLPCB(Rubin midplane + Kyber backplane)

无缆 Rubin 架构新增 44 层 M8 中板 + 78 层 M9 背板 → 每服务器 PCB 价值阶跃

Unimicron(载板 + HDI;NVDA + Google TPU + AWS Trainium + Meta MTIA 多平台敞口)

未覆盖但报告高频提及(点击展开)

- Victory Giant (300476.SZ) — GB200/GB300 最大 HDI 供应商,6+ 层 HDI 产能 20k-sqm 扩展中

- WUS Group — NVIDIA GB300 rack 主供,2025 营收 +40%+

- TTM — HGX 8-GPU 服务器 + TPU 供应链

- Gold Circuit (2368.TT) — AWS Trainium MLPCB 主供

- Shengyi Electronics (688183.SH) — AWS Trainium MLPCB + 2025 营收 +103%

桶 D · ABF 载板(尺寸扩大 + 供应紧张)

90×90 → 120×120mm 到 2028 年 = 单板面积增长 ~78%,再叠加单量增长

Ibiden(Rubin/Rubin Ultra 载板核心供应商;Bernstein 看好结构性盈利但 TP 暗示估值跑过基本面)、Unimicron(ABF + HDI 双敞口)

桶 E · 关键材料(单一来源护城河)

价值链中最窄、最高毛利的瓶颈环节;T-glass 实际处于短缺

Ajinomoto(ABF 膜,~95% 市占;FY27 BP +49%)

未覆盖(点击展开)

- Mitsui Mining (5706.JT) — HVLP4 铜箔

- Nittobo (3110.JP) — T-glass / low-Dk 玻璃布,产能受限

桶 F · 测试装备(CPO 良率/通量难题)

测试是 CPO 制造最难问题之一 → 装备商在良率爬坡阶段获定价权

Chroma(PIC 晶圆测试、OE 测试、激光器老化;2H26 起步,1H27 放大)

未覆盖(点击展开)

- Teradyne (TER) — UltraFLEXplus EIC 高速测试;与 ficonTec 合作双面晶圆探针

- All Ring (6187.TT) — TSMC CoWoS 供应商,已转 25% 人力到 CPO 装备

- Keysight (KEYS) — EIC 测试栈

桶 G · 光引擎/激光/FAU 组件(CPO BOM 前段,合计 ~57%)

未覆盖名单(报告重点讨论,点击展开)

- Lumentum (LITE) — CW 激光器 / ELS 模组;2026/02 电话会议透露已锁定数亿美元 CPO 激光器订单;TTM 股价 +1063%

- TFC Optical (300394.SZ) — 对 NVIDIA OE / FAU / ELS 三段敞口

- Senko (9069.JT) — FAU + MPC 连接器,与 Marvell 合作 CPO

- FOCI (3363.TT) — 1.6T LPO 产线 + 2027 NVIDIA/TSMC FAU

- Corning (GLW) — 特种光纤 + Broadcom Bailly 合作

- Coherent (COHR) — 激光,OCS 商业方案

桶 H · 光学期权(CPO 镜头路径)

Largan(已证实自研 CPO 光学;M 评级是因为量产可行性未定。纯期权配置)

§08 风险回报综述

数学层面的诚实读法:若严格按 Bernstein TP 取面值,只有三只标的具备有吸引力的绝对 r/r:NVDA (~+36%)、AVGO (~+23%)、Luxshare (~+13%)。已大涨的台日链 Chroma、Unimicron、Ibiden 目标价相较现价 -25 至 -40% — Outperform 是基于(推测下跌的)ASIAX/JPL 的相对押注,并非绝对回报呼吁。这是评级定义层面容易误读的部分。

结构性论点最强 / 最持久至 2028:Ajinomoto(整个 BOM 中最干净的单一供应商垄断,FY27 BP 路径 +30-50%);TSMC(COUPE 锁定每一个 CPO 平台);NVIDIA(定义整个架构)。这三只不一定是最佳进场价,但是最有防守力的 3 年故事。

周期风险最高:TTM 已涨 500-700% 的纯台股 PCB/测试龙头(Chroma、Unimicron)。Bernstein 自己也警告 2026 下半年起毛利率扩张受竞争、扩产、折旧拖累。结合 TP 暗示 25-40% 下行 — 这是不对称风险:逻辑成立时上行小,毛利压缩时实际下跌。

仓位提示:整个板块站在 200-1000% 反弹后的历史高位。仓位需反映:你正在情绪周期晚期入场,即使 Rubin → Rubin Ultra 的基本面放量仍在前方 2-3 年。

来源:Bernstein/SocGen《Artificial Intelligence: Inside the War for AI Data Center Connectivity》2026/05/09;Bloomberg;公司公告。股价:美股 5/11 收盘;台/日/A 股 5/12 盘中或最近收盘。汇率参考:USD/TWD ~31.4,USD/JPY ~155,USD/CNY ~7.1。

本帖为基于 Bernstein 报告所作的中文摘要分析,仅供讨论交流,原始图表 © Bernstein/SocGen/NVIDIA 等原始来源;非投资建议。

11 个赞

NBIS这份财报,感觉新云逻辑上终于开始走通了,但这个通胀加速背景下的利率大环境转向还是主要风险之一

1 个赞

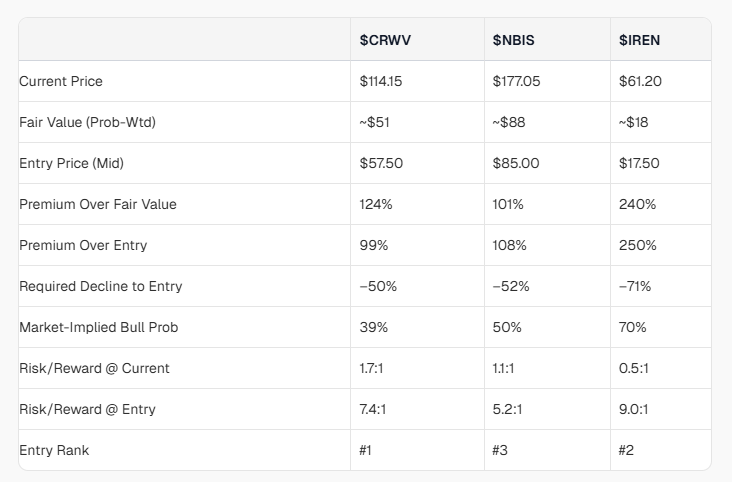

财报前我数字跑了一遍,其实还是贵,我自己的crwv 120-130全跑了,只留了一个长期的risk resverse。

按照capex=

的前提下,其实很多东西,你看我上面提的WOLF (GaN)trade,基本面也很差,但架不住MS搞了个SiC组合。

不太想贴这个图,WOLF基本面很一般,对于我之前说的AIX调研和国内SiC fab数据,但现在市场就认这个,也许是ctrini effect,也许有什么东西我没看到。

3 个赞

1 个赞

ORCL earning call的时候需要小心了。

今天UBS call FCEL 但整体发电情绪就不太好,上周是友商三菱扩产。

"Well, I mean, you’re seeing more and more states that are certainly pushing back, and we do have customers that are struggling to get projects across the line. But what I would tell you is this is fairly typical in the power industry generally. There’s an immense amount of development that happens, understanding there’s going to be a realization rate on that because development is hard. So what I would just articulate to you is this — sometimes I’ll read headlines on leases being canceled, projects getting pushed back because of community disputes. And that is really quite normal in the context of our customers having the ability to meet their needs. So when they sit down with us and project the next number of years of growth, they’ll often show us many, many more projects than they’re securing equipment for. Because they know there’s a number of projects that, for one reason or another, either they’ll choose not to develop or externalities beyond their own control will make it difficult to make happen. So I do think it’s real. It’s very clear the community dynamic. But at the same time, with pretty much every customer we’re working with, we look at the scatter plot of all the potential projects versus the realization rate they’re planning and the equipment they’re planning to — or have already secured from us. And we don’t see any risk in the fulfillment of our backlog from those dynamics.

2 个赞

中期有没有可能利好更低功耗的optical链比如LWLG?

LWLG绝对是彩票,他们管理层track record一半,对面光库科技已经开始上强度了,这几天光部分情绪不好,但基本面没问题,大家都争论到底存储应不应该有光互连的PE,所以存储涨的猛的时候,光互连的就萎靡。

要倒车接人了吗?

1 个赞

光磨了好久今天终于有个正常的回调了

后面找机会可以加了

今天CLS有啥利好吗

上周周四SA出的报告,Oracle Project Jupiter hit with Section 7 consultation hurtle 周五开盘BE开跌,下午回到开盘价,trim了大部分。

结合下面的消息,看BE 5月13日之后的股价走势,有持仓的朋友可以研究一下section 7的time frame,目前Oracle px还没反应,结合周五的IGV的波动,并不代表预期priced in。

“FERC staff protested Transwestern’s blanket-certificate request on April 13, saying the filing lacked New Mexico State Historic Preservation Office documentation. FERC’s notice says if that protest was not withdrawn within 30 days after protests were due, the filing would be treated as a case-specific application under NGA Section 7. April 13 + 30 days = May 13”

CLS: ODM catch up我没有CLS,但其实估值不高,没仔细研究,但AWS->ALAB类比GCP->CLS来说,看GCP OCI acceleration或者仅GCP增速,从lightmatter private market定价来看,这里大部分都不是tourist,因为缺乏流动性和杠杆,都做了很多功课。

Lightmatter Stock | Hiive Price $104.04 | Invest or Sell Lightmatter Stock | Hiive Price $104.04 | Invest or Sell

先不提Graviton,光拿CLS跟ALAB比估值很危险了,而且Retail比例一样不小。

可能只是短期利空,看后面数据中心会不会游说通过这些吧

现在接飞刀可能有点早,200多一点可以

也许我对CLS不够了解,我这个是从增速来说的,我先说一下我的看法,也请你来讲一下吧。

ALAB很大的价值是PCIe+UAlink pure play aka anti-NVlink pure play除去Graviton 增速, ASP-per-chip-deployed rises across generations: $560 (TR2) → $720 (TR3) → $1,280 (TR4) — a 2.3x expansion without requiring new customer wins. Additionally, the Sep 2025 report’s bull case shows EPS jumping from $5.70 (2026) → $14.50 (2027) — a 154% YoY leap。

这个前提是建立在AWS唯一switch supplier的前提,CLS本身是JPM/ODM和一堆厂商竞争,和ALAB本身也不是一个东西,那么GM和Multiple hugely different,ALAB答大约80xFPE,而CLS 大约33x, EPS增速这两者差不多,但PEG ALaB是CLS的3倍,上面两者并不是一个pair trade。

两家公司在价值链的不同位置,供应链短缺会放大短期利润率,长期利润率会回归,所以PEG无法准确分辨长期价值。收入增长率也会有区别的,这个就不多说了,毕竟还没到确信。

好像这里有讨论docn的 发现周五有大量call压注流入 是不是有insider知道有好消息了