呵呵呵呵

1 个赞

就是公司401k是用vanguard,然后在vanguard 的“扣多少工资进入你的401k“ setting里面也有选项给你自动扣工资进 roth ira,挺方便的。

我不喜欢一次性放钱进roth,想每个月放一点

然后我工资也没有多到需要用 backdoor的

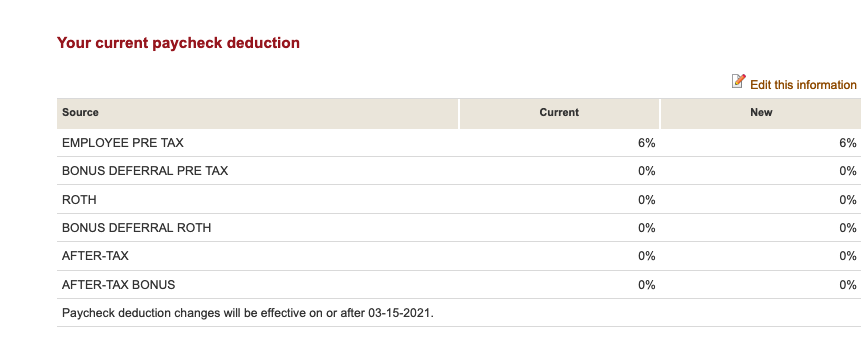

edit: 我好像fuck up了,vanguard里面写的是roth,不是roth ira,赶紧改掉。。。。汗。还好是刚选的,第一笔withdrawl是3/15的,改掉了就没事了。Vanguard 里面的Roth 应该是指Roth 401k吧。。

Edit 2: Fuck, 我好像married joint income is over the limit for 2020。。。翻车了,我前几个星期放了三千进去already for 2020。。。我之前单身file 的时候都是below the single limit的,但是现在file jointly 就麻烦了

这是Roth 401k

和Roth IRA没有关系……

你确定你有Roth IRA吗

有的,很多年前就开始放钱了,但是最近才结婚并file taxes jointly 的,

我翻车是翻在两个地方上:

- almost contributed to roth 401k from my paycheck thinking it’s roth ira

- contributed a few thousand towards my 2020 roth ira when I think I’m over the income limit.

2号翻车比较麻烦,我要去算一下我家的MAGI然后看看有没有超过,超的话还要把那几千抽出来,哎

- 所以其实你不是必须在vanguard。Roth IRA就是自己存的,在哪都一样

- 可以做corrective distribution或者recharacterization

1 个赞

小白想问:加了杠杆是不是就有可能倒赔?

杠杆ETF不可能倒赔 最多赔光光。

但如果你是借margin 那有可能倒赔

2 个赞

哈哈 谢谢解惑

1 个赞

他应该是公司的401k和自己的IRA都在vanguard,虽然我不太清楚他是怎么paycheck直接弄的

1 个赞

这本书有点过于牛逼了 我大概扫了一下 不太适合我目前的水平

这个策略本周回撤好大

对啊,还好我只用了我HSA里面的1000刀玩玩,不然真的是损失惨重,拍短两腿

2 个赞

本周是通胀预期来了?

我个人觉得 作为长期策略 通胀预期只要能始终被按在3%以下就不必太担心 当然 短期的波动不可避免

1 个赞

雪球的那个数据是好久没更新了么,感觉都跑输标普500了

有在更新 近期确实跑输标普 长债近期跌的很惨

1 个赞

美债收益率这两天一直在跌了,但整个大市还是半死不活的,难受了

1 个赞

这个策略有一个最大的问题就是忽视了人是不理性的。特别是UPRO和TMF的波动非常大。心理不是很强大的,最近应该是做不到rebalance到tmf吧。就像去年的今天,我不认识任何一个人不认为股市还要继续跌的,包括我自己

像现在债券跌跌不休的情况,股票账户里尚未投资的资金是不是继续持有现金比较好?

四月的通胀超了4%,未来的预期通胀也很大。现在是应该考虑清仓这个策略了吗?

1 个赞