As of 04/07, 从发帖日期的第二天到今天

NS down 12.4%

JPY up 1.4%

如果有潭友真的按照lz的想法建仓了那么恭喜(lz自己的仓还没建完节奏就被懂王打乱了,在日本这边只挣到了点小钱,而手里大量的equity holdings亏得比日本这里挣得多多了 ![]() )

)

原文:

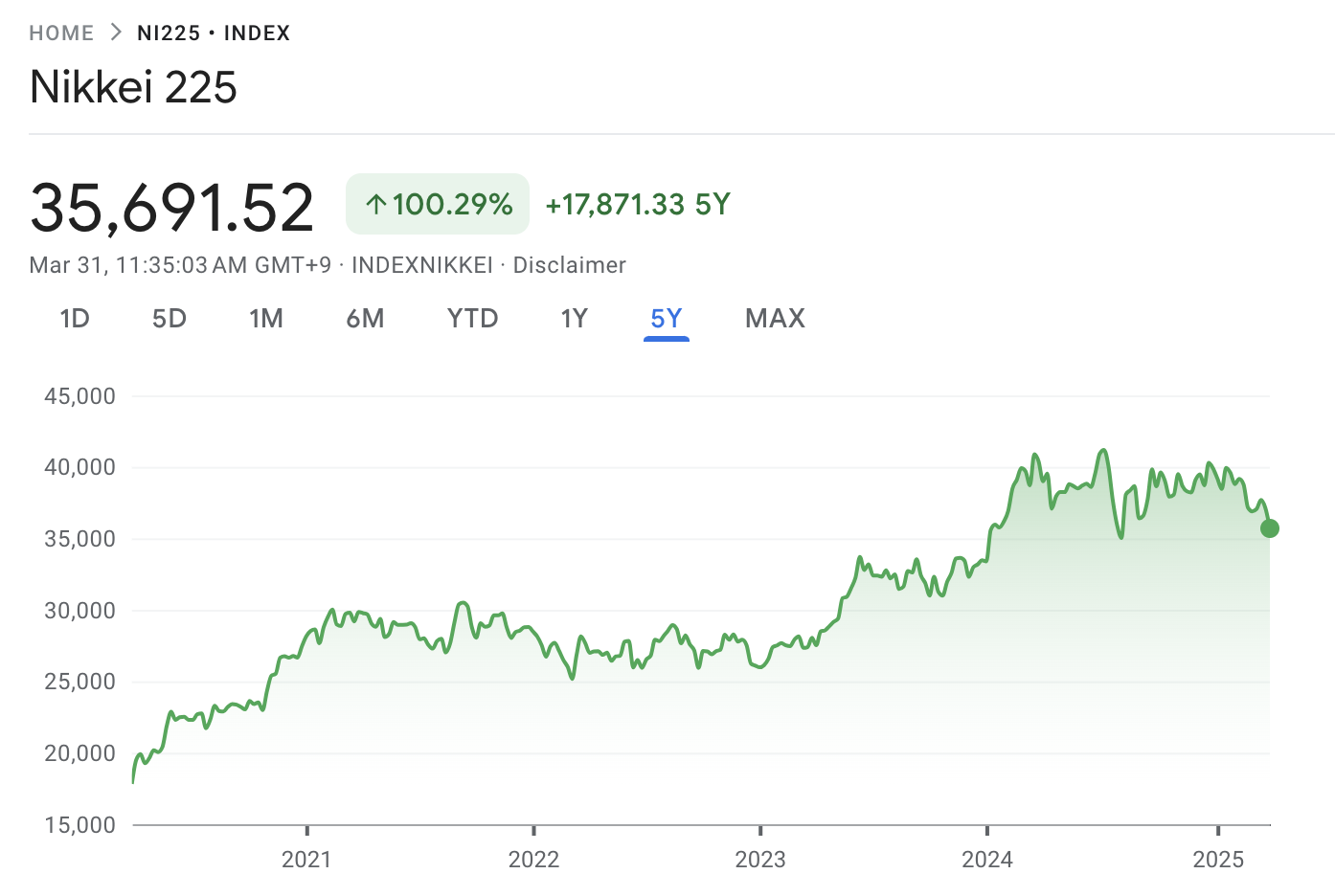

不知道有多少潭友关注日本市场。日本市场比较重要的两个指数分别是Nikkei 225(日经),约等于美国的ES/VOO,另外一个是TOPIX,约等于VTI。NS单日跌幅4%算是暴跌了。

泥潭国作为传统的“safe heaven”市场,一般货币和指数是反着走的,即如果NS涨,JPY对USD会跌(这里我没有state causation or lead/lag relationship,只是单纯的correlation)。这里简单放一下过去五年的数据

道理也比较简单,当市场恐慌资金需要避险的时候就会选择卖出股票买入日元,反之则卖出日元买入股票。发达的经济体普遍外汇和指数的关系是这样的,而欠发达地区一般正相反,比如最近的土耳其是股汇双杀,主要原因是欠发达经济体的货币并不能帮助资本达成避险的目的。

个人认为日元/日经的反相关性质将会逐渐降低(至于是否会正相关,这就是一个日本是否会退化为发展中经济体的问题了),并且相关性降低的主要表现会在于日经跌时日元涨幅相对会变小。主要原因有如下几点

BOJ在加息上的可操作性非常小

一方面是日本整个经济体活力欠缺,另一方面是日本的debt obligation数字可观,目前大约占比是263% GDP,而如今日常被调侃的美国的数字大约是100%。日本的debt/GDP 比例可以说是发达国家中最高的之一。如果BOJ加息那么每年偿还利息的数字会大幅增加,这对经济是极重的负担。在懂王这些保护主义政策完全铺开后,美国本土的通胀怕是压不下去。如果FED决定加息,BOJ doesn’t have the cards to 跟进。那么BOJ能做的基本上就是控制money supply,从历史来看就是大量回购日债,效果怎样大家也都看到了。如果这种情况发生,那么结果应当是日经跌,但日元对美元却几乎不可能大幅升值,并且大概率由于carry而贬值(参考2022年的加息周期)

日本工业面临很强的竞争,并且受到懂王政策的负面影响的概率更大

外汇的需求直接来自于进出口贸易,这条apply to几乎所有货币,with the (probable) exception of 美元。而供给需求是最基本的定价。日系车面临的来自中国的竞争就不多赘述了,相信潭友们都比较熟悉。个人认为日系车在美国市场也面临着严峻的形势。而北美又是大部分日系车企最大的市场,比如Toyota 2024年的数据。尽管很多日系车在美国生产,并且percentage produced in US 比不少美企还要高,但从过去一段时间懂王的表现来看(i.e. 与Ford,GM等等沟通,但与日系车企交流极少),它们能从关税吃到的甜头是很有限的。懂王这一系列政策应当主要是扶持美企,日企不莫名其妙的因为没说thank you吃一些其他的税就算运气很好了。而这些显然更受懂王青睐的美企的revenue outlook也因为关税跌了不少,就更不用说日企了。

地缘政治上,日本只有downside没有upside

就不多赘述了,无论是台海还是朝鲜半岛发生什么事都日本都没什么好处。现在已经不是朝鲜战争时代日本可以靠着薅美国的羊毛挣得盆满钵满了。无论是哪个administration在这种情况下肯定是让日本出力而不是给它钱挣。

我的目前的想法是short beta adjusted 日元和日经,在美国可以通过6J和NIY(如果这样做需要short 6J + short NIY)。需要考虑到cost of carry, margin rate等等。如果未来经济稳中向好,那么这个portfolio可能挣不到什么钱(NIY up and 6J down)但downside is very limited;如果懂王成功把经济搞崩了,那就是$$$,大概率是short NIY position挣得远多于6J亏的。

先写这么多了,之后会补充一些别的想法