剛剛收到信 bundle解除了

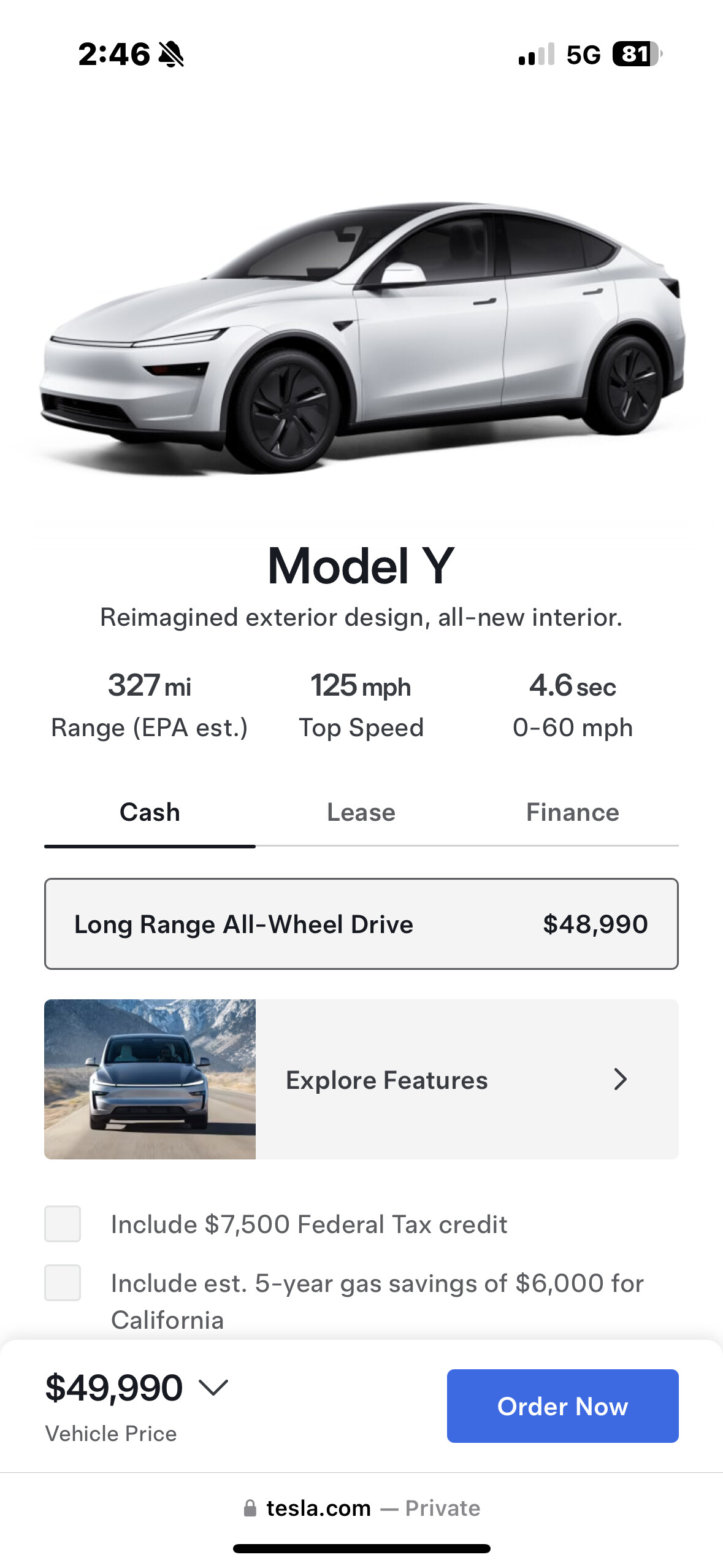

原價$48990 lease $499/月

不需要FSD的可以衝了

2 个赞

lease 立刻就 buy out 24个月好还是36个月的好?

1 个赞

為什麼要這樣做? 馬上buy out划算嗎?

1 个赞

貌似可以获得7500 tax credit

1 个赞

舊款才300/月啊

3 个赞

舊款沒車了

1 个赞

那哪裡有寫馬上buy out的價格?

1 个赞

不太清楚哎

1 个赞

我算了一下,如果不符合 EV credit 的話,直接現金買應該是最划算的選擇。

我用了 10.25% 的稅率來算,這是各個方案的結果:

- 全現金購買

車價 $48,990 × 1.1025,加上稅和手續費,總共大約是 $56,600。 - Lease 24 個月後買斷

首期 $6,132,接著每月 $582 租金,再加上 $37,281 的買斷價和稅金,最後還有 $395 的還車費和 $350 的買斷費,總共是 $61,365。 - Lease 36 個月後買斷

首期 $6,111,每月 $561,買斷價 $33,755,加上稅金、$395 還車費和 $350 買斷費,總共是 $63,705。

結論:不符合EV credit 的直接現金買最省錢

因為lease 有含利息 (money factor)

我的GPT掛了 明天再讓他算一下這個算法的lease interest 是多少錢

2 个赞

Lease 第二个月买断,不付剩下的利息

1 个赞

我讓Grok算出來了 等我一下

這裡是我的問題:

我用了 10.25% 的稅率來算,這是各個方案的結果:

全現金購買

車價 $48,990 × 1.1025,加上稅和手續費,總共大約是 $56,600。

Lease 24 個月後買斷

首期 $6,132,接著每月 $582 租金,再加上 $37,281 的買斷價和稅金,最後還有 $395 的還車費和 $350 的買斷費,總共是 $61,365。

Lease 36 個月後買斷

首期 $6,111,每月 $561,買斷價 $33,755,加上稅金、$395 還車費和 $350 買斷費,總共是 $63,705。

lease的方案車商是不是會有利息? 你算的出來24/36個月的利息是多少嗎

這個Grok的回答:

你提供的數據很詳細,我來幫你分析一下,並試著推算 leasing 方案中的隱含利息。車商的 leasing 方案通常不會明確標示利率,但我們可以通過總支出與車價的差額,結合分期付款的現金流,來反推大約的隱含年化利率(APR)。以下是逐步計算:

已知條件

- 全現金購買總成本: $56,600(含稅和手續費,車價 $48,990 × 1.1025)。

- 24 個月 leasing 後買斷:

- 首期款: $6,132

- 每月租金: $582 × 23 個月(首期款通常包含第一個月,所以後續是 23 個月)

- 買斷價: $37,281

- 額外費用: $395(還車費) + $350(買斷費)

- 總支出: $61,365

- 36 個月 leasing 後買斷:

- 首期款: $6,111

- 每月租金: $561 × 35 個月(首期款包含第一個月,後續 35 個月)

- 買斷價: $33,755

- 額外費用: $395 + $350

- 總支出: $63,705

Leasing 是否包含利息?

是的,leasing 方案通常包含隱含的利息(通常稱為 “money factor”,轉換後等於年化利率)。車商不會直接告訴你利率,但總支出超出車價的部分(扣除稅費和手續費後)通常反映了融資成本。我們可以用這些數據來估算。

Step 1: 計算融資成本

- 全現金購買的 $56,600 是車輛的「現值」(不含融資成本)。

- Leasing 的總支出($61,365 和 $63,705)包含了分期付款的利息和其他費用。

- 差額即為融資成本(包含利息和其他費用):

- 24 個月: $61,365 - $56,600 = $4,765

- 36 個月: $63,705 - $56,600 = $7,105

這 $4,765 和 $7,105 中,除了利息,還包含了 $395(還車費)和 $350(買斷費),共 $745 的固定費用。所以純利息部分是:

- 24 個月: $4,765 - $745 = $4,020

- 36 個月: $7,105 - $745 = $6,360

Step 2: 估算隱含利率

Leasing 的利息計算通常基於「平均貸款餘額」,但為了簡單化,我們可以用總利息除以貸款本金(車價 $48,990),再根據租期換算年化利率。這是近似值,因為實際上首期款和買斷價會影響現金流。

24 個月方案

- 總利息: $4,020

- 總付款期數: 24 個月

- 簡單年化利率(近似)= (總利息 / 本金) / 年數 = ($4,020 / $48,990) / (24 / 12) ≈ 4.1% 每年

- 但這是簡單利率,考慮分期付款的現金流,實際 APR 會更高。我們可以用金融計算器或 Excel 的 IRR 函數來精算:

- 現金流: -48,990(初始價值), +6,132(首期), +582 × 23(月付), +37,281(買斷)

- 忽略 $745 額外費用,假設全額融資 $48,990,總計還款 $56,999($61,365 - $745 - 稅)。

- 用試算得出 APR 約為 6.5% - 7%(視具體稅費拆分而定)。

36 個月方案

- 總利息: $6,360

- 總付款期數: 36 個月

- 簡單年化利率 = ($6,360 / $48,990) / (36 / 12) ≈ 4.33% 每年

- 同樣用現金流精算:

- 現金流: -48,990, +6,111, +561 × 35, +33,755

- 總還款 $59,651($63,705 - $745 - 稅)。

- APR 約為 6% - 6.5%。

結論

- 24 個月方案的隱含利息: 大約 $4,020,年化利率約 6.5% - 7%。

- 36 個月方案的隱含利息: 大約 $6,360,年化利率約 6% - 6.5%。

- 車商的 leasing 方案確實包含利息,通常隱藏在 “money factor” 中,這裡估算的 6%-7% 是合理的市場利率,具體取決於車商和你的信用評級。

如果你有更詳細的合約條款(例如 money factor 或殘值計算方式),我可以幫你更精確地算出來!目前看來,全現金購買確實比 leasing 划算,尤其是沒有 EV credit 的情況下,因為你避免了這些隱含的融資成本。

用你的條件帶入 第二個月買斷 不支付剩下的利息:

如果你在 leasing 的第二個月就選擇買斷,基本上你會支付首期款(包含第一個月租金)、第二個月的租金,以及買斷價(residual value),加上稅費和其他費用。這種情況下,你可以避免支付剩餘月份的隱含利息,因為你提前終止了租賃,只支付了必要的部分。以下是根據你提供的數據推算:

已知條件

- 車價: $48,990

- 稅率: 10.25%(你用 1.1025 計算)

- 24 個月方案:

- 首期款: $6,132

- 每月租金: $582

- 買斷價: $37,281

- 額外費用: $395(還車費) + $350(買斷費)

- 36 個月方案:

- 首期款: $6,111

- 每月租金: $561

- 買斷價: $33,755

- 額外費用: $395 + $350

假設你在第二個月買斷,總成本包括:

- 首期款(已包含第一個月租金)

- 第二個月租金

- 買斷價(含稅)

- 額外費用(還車費 + 買斷費)

24 個月方案:第二個月買斷

- 首期款: $6,132

- 第二個月租金: $582

- 買斷價: $37,281 × 1.1025(含稅) ≈ $41,087

- 額外費用: $395 + $350 = $745

- 總成本: $6,132 + $582 + $41,087 + $745 = $48,546

分析

- 相比全現金購買的 $56,600,這方案省了約 $8,054。

- 相比原 24 個月總支出 $61,365,省了 $12,819,因為你跳過了剩餘 22 個月的租金和大部分利息。

36 個月方案:第二個月買斷

- 首期款: $6,111

- 第二個月租金: $561

- 買斷價: $33,755 × 1.1025(含稅) ≈ $37,230

- 額外費用: $395 + $350 = $745

- 總成本: $6,111 + $561 + $37,230 + $745 = $44,647

分析

- 相比全現金購買的 $56,600,這方案省了約 $11,953。

- 相比原 36 個月總支出 $63,705,省了 $19,058,因為你跳過了剩餘 34 個月的租金和利息。

注意事項

- 合約限制: 實際上,車商可能不允許你在第二個月就買斷,或者會有額外的提前買斷費用(early payoff penalty)。你需要確認租賃合約是否有這樣的條款。

- 稅費細節: 我假設買斷價的稅是按 10.25% 計算,且在買斷時支付。如果稅費在首期款中已部分預收,可能會稍微降低買斷時的稅額。

- 利息影響: 由於你只付了兩個月,隱含利息幾乎可以忽略(可能只有幾十美元),遠低於全租期的 $4,020 或 $6,360。

結論

- 24 個月方案第二個月買斷: 總車價約 $48,546。

- 36 個月方案第二個月買斷: 總車價約 $44,647。

- 如果合約允許這種操作,36 個月方案的提前買斷明顯更划算,因為買斷價(殘值)更低。你可以跟車商確認一下是否有提前買斷的限制或隱藏費用,這可能是個省錢的好策略!

算完了 細節都在上面 可以看看有沒有錯

第二個月買斷是36個月的好

但Tesla會讓你提早第二個月就 buy out 嗎?

Available: 1-3 weeks

看起来demand 并不高啊

2 个赞

看到蛮多的第二个月就buyout的contract。但是我的sales说Tesla 自己的Finance可以第二个月,其他的要看那个lender

這個是model 3 DP

看起來是有划算?

对呀,所以36个月,0 down? Buy out 2 months?

應該要3000down 可能不能0down?

0 down 无法通过credit check?