RT, 持仓SGOV/VBIL/Cash/SPAXX作为保证金

比如当前5620, 卖出weekly 5280/5180 put spread, 10份权利金600, 单腿距离-6%,

SPX欧式期权无提前assign风险,如果strike快被击穿可以一直roll下去本多终胜?

3 个赞

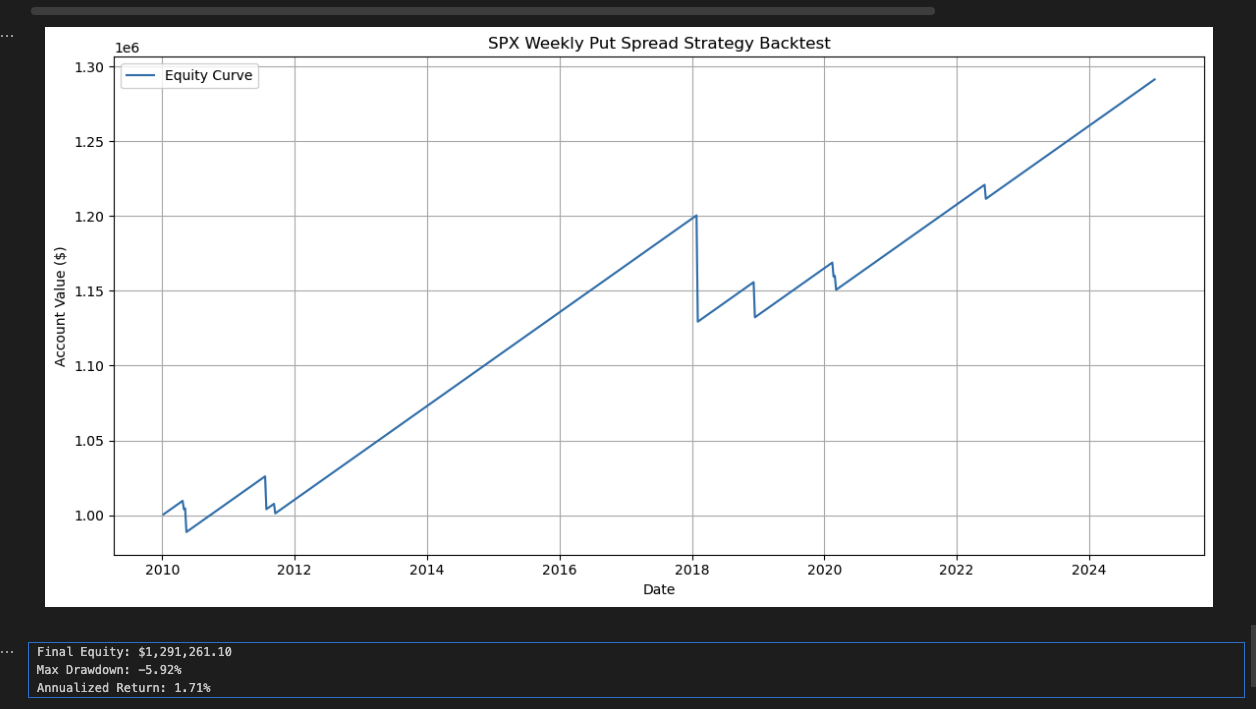

理论上只要无限本,该策略无懈可击 ![]()

2 个赞

spread roll 下去风险越来越高?

因为是put spread, 10份合约 100点差最大亏损是10万, 所以保证金最大也不会超过10万从而没有margin call风险?

就算被短时间击穿也可以一直roll 装死只是10万锁死在账户了? ![]()

这个策略笃定sp500不会跌过5180就是说大概1周不会跌10%

搞了个Bloomberg terminal,我在去试试

有tradingview就能 ![]()

你这太尊贵了

白嫖的 ![]()

Vix不会一直这么高 你这个-6是怎么设的?

保守点要避开M7财报周和类似解放日的announcement

这周就剩三天了,一天跌2%, 3天6% ![]()

1 个赞

结果咋样

我刚问ChatGPT 说是一周跌6%是特别特别少的情况 其实这个策略最重要的就是每周下跌的概率 我理解delta在0.1-0.2的put比较安全

去赌场都必赚 ![]()

1 个赞

这周还剩3天是6%,一周是10%

Delta 0.1的put expire on 5/9 是5425, 安全不了一点吧 ![]()

我之前7万刀就是这么亏没的

说出你的故事

1 个赞

分享你的经验

SPY一周0.1 delta put在535 大概250点的距离