小弟对税务问题一窍不通,特地前来求助。之前为了Robinhood 3%的match开了Roth IRA,但没想到是managed…只有开Self-directed才可以拿到3%。无语啊啊啊,现在regular IRA那边显示没有额度可存,然后managed这边$7000存满我现在想跑路了。点withdraw发现有税务问题啊啊啊,特来求助大家我该如何操作,谢谢大家!

最简单的方式是找robinhood给你从managed转成self directed。自己别乱操作,搞出一堆水表你傻眼robinhood也爱莫能助。

别withdraw,选transfer到别的ira

本金自然是可以随时提走的,收益几块钱罚10%就罚了

但为什么要提走,反正你额度已经用掉回不来了,看看能不能改账户类型或者转到别的账户就是了

所以意思就是就算withdraw我今年也不可能再往里面多存1分钱了,额度就是0了…

因为Robinhood说只有Self-directed Roth才给match 3%,好了那今年的match就没了,真的是大坑,开户的时候完全没说这个。

当然了,提前取IRA本金怎么可能给你恢复本年可存额度呢,存和取不相干的线

move on就完事,下次小心

不能转成self direct嘛?

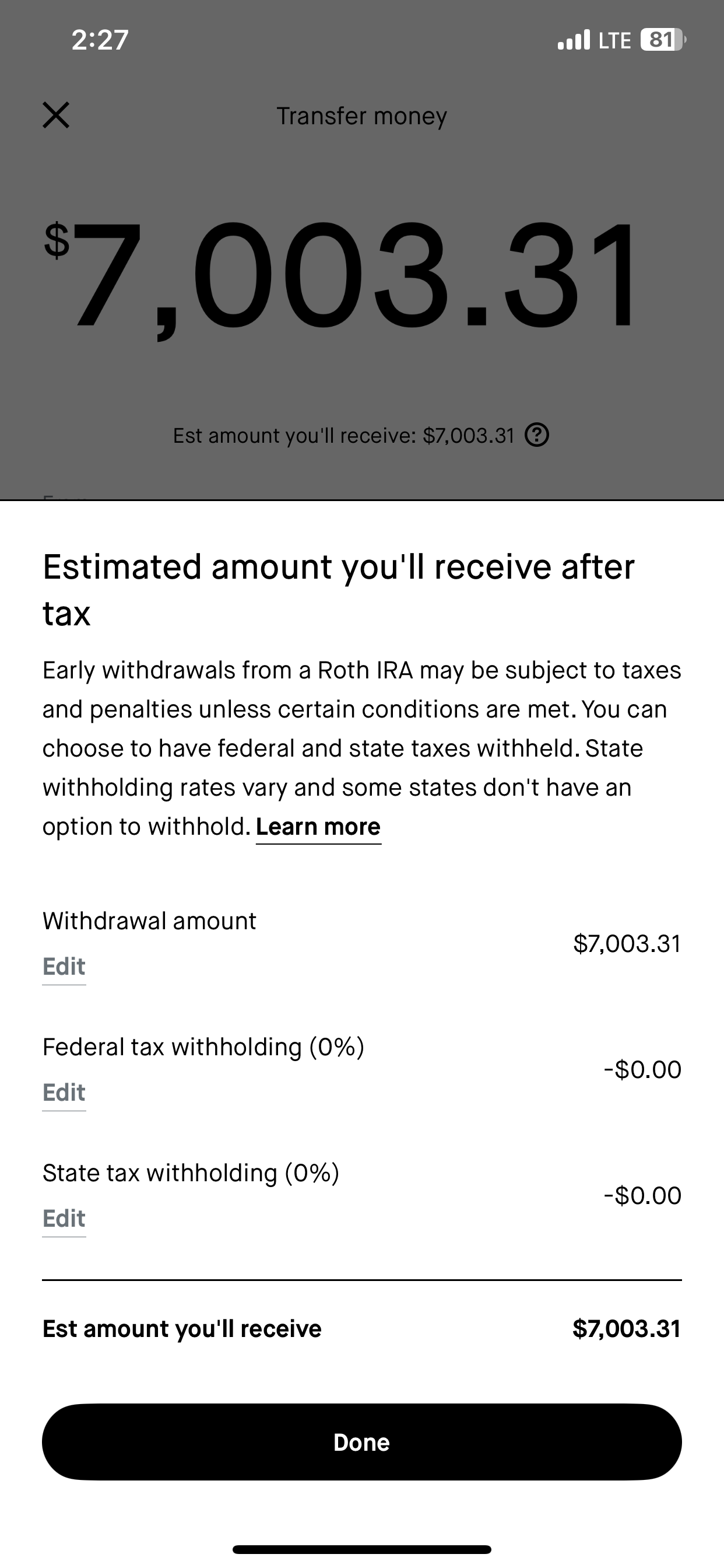

你这7K提现竟然不扣10%?

Roth IRA直接存的本金当然是可以直接随时取的,rollover来的pre-tax本金在rollover发生五年后可随时取,其它的算收益不能随便取。

1 个赞

Traditional IRA的话比如今年取2019年的$5500木有10%??

如果是从401K转的呢?转后5年??

Traditional IRA要交,但你rollover到Roth IRA再等五年应该可以取当初往Traditional里面存入时的本金部分

能随时取的只有Roth IRA里面被视作本金的部分,而本金的定性应该可以在Traditional to Roth conversion时保留,但要follow conversion的五年规则

2 个赞

那大佬建议我是否目前就这样了,不折腾。等2026年额度恢复了再存$7000进regular Roth里。这个managed就放着。

我不太熟悉Robinhood,没法给什么建议。其实到了这一步怎么做也没什么太大区别了,随意吧。下次再战。