@tlitb 邀稿让我展开写写 Bask Bank 的税后收益分析。其实就一句话能说清楚:利息按0.42cpp收税,参见这条博客评论。

既然要水一帖,还是得多点内容。Bask bank给的里程利息表面看在1.8-2cpp才能break even,在升息周期他们加得快,更赚一点,降息周期也降得快。我搜了一些历史数据总结如下;注意这些里程回报没有算入各种活动期间的bonus。

| 日期 | 短期国债利率 | 里程回报 | Nominal CPP |

|---|---|---|---|

| 2022年8月 | 2.15%-2.36% | 1.2% | 1.79 |

| 2022年10月 | 2.81%-3.63% | 1.5% | 1.81 |

| 2023年5月 | 4.41%-5.18% | 2.5% | 1.76 |

| 2024年11月 | 4.65% | 2% | 2.235 |

| 2025年6月 | 4.25% | 2% | 2.125 |

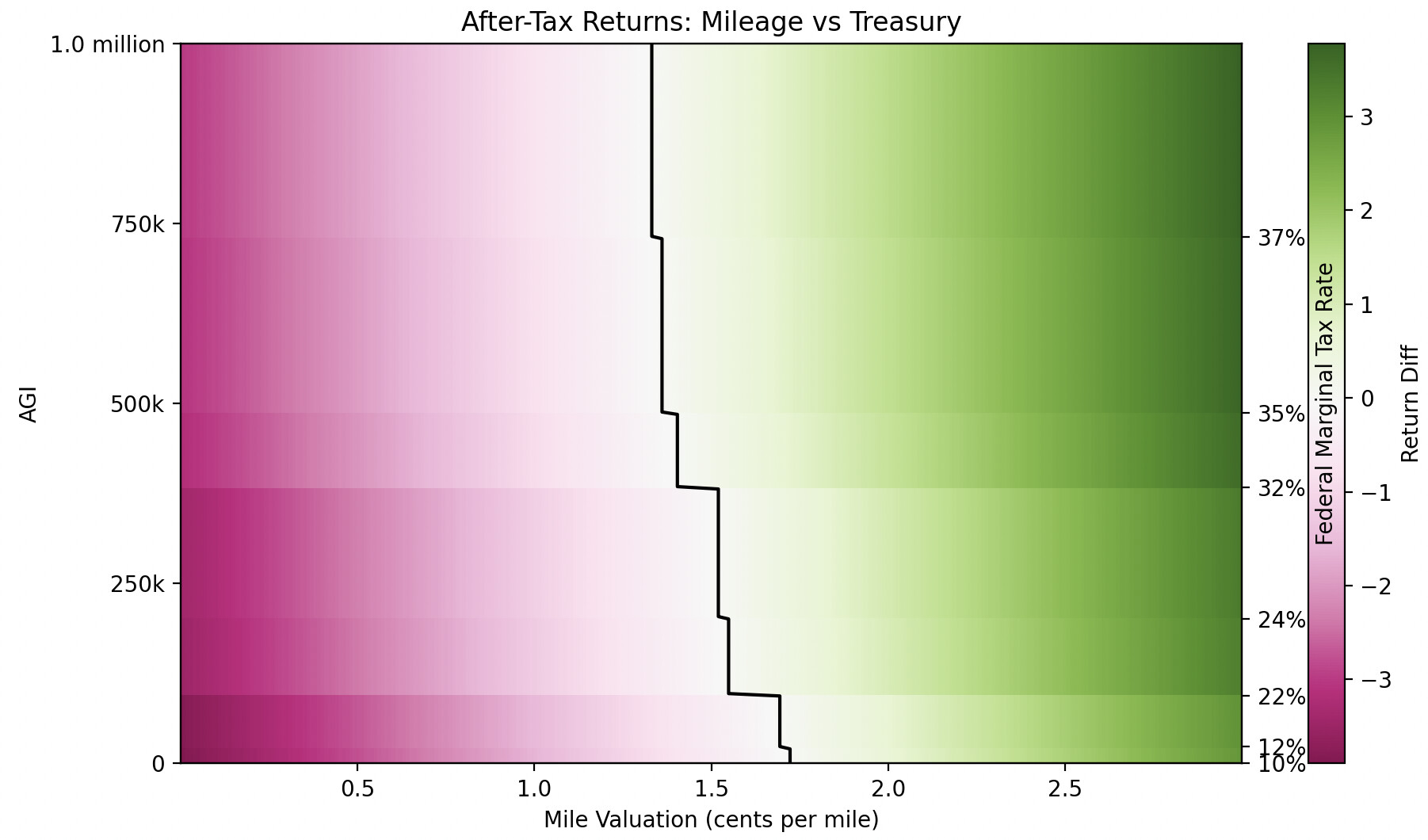

表面上看里程估值达不到1.8cpp的时候存钱是亏的,但是考虑税后收益是更赚的。和对应的国债利率进行比较,可以得出不同税率和里程cpp估值下的税后break even曲线。举个例子,按Bask Bank最新的活动利率2.26%(2% + 10k miles for $75k 180 days)对比最近的短期国债4.22%,考虑不同AGI对应的marginal联邦税率,可以画出这样的税后收益对比图:

对于37%这一档税率的人,里程估值超过1.34cpp就存钱更划算了。

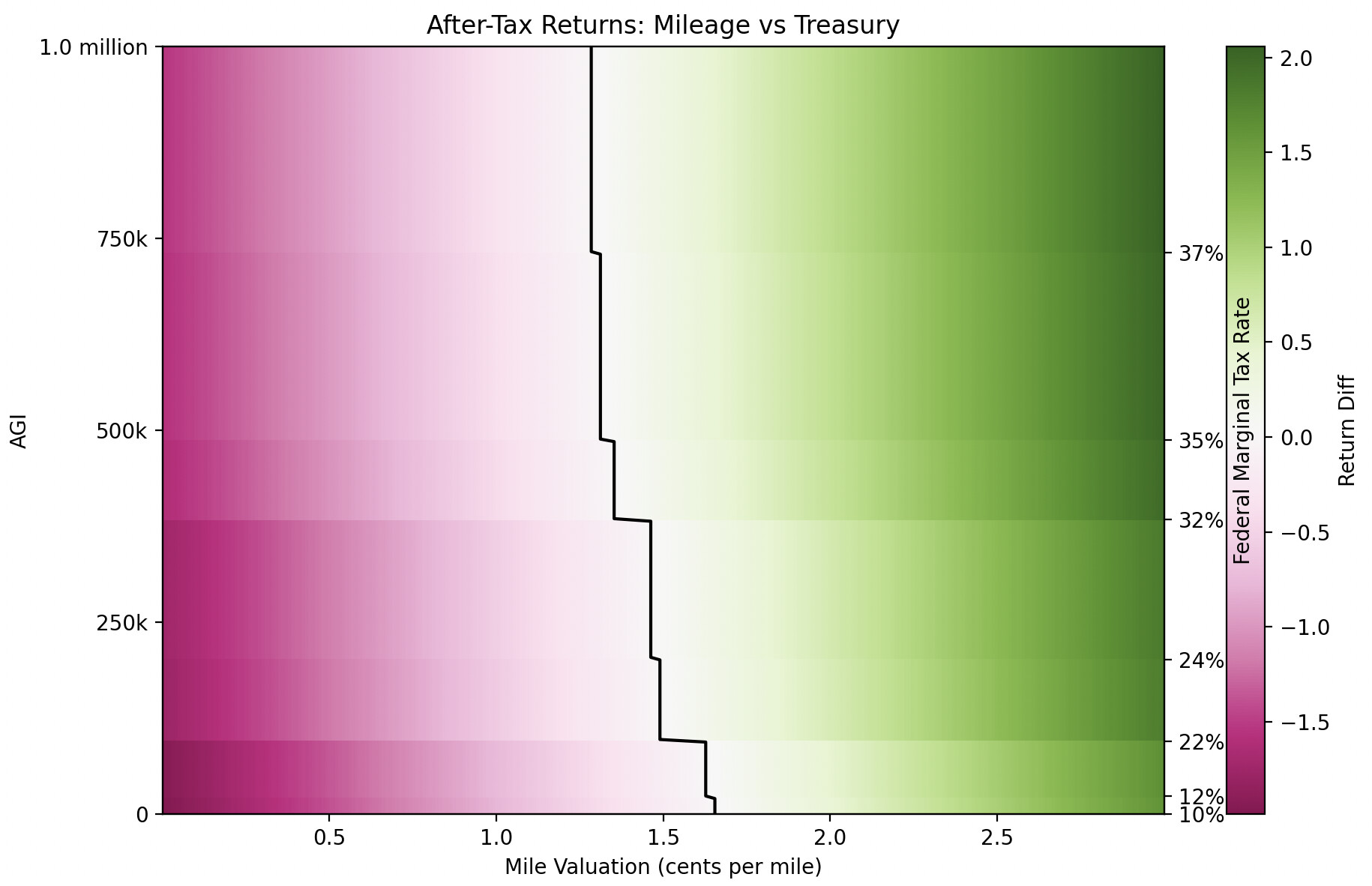

如果按低息年代的1.2% vs 2.15%计算,图长这样:

对于37%这一档税率的人的break even大约是1.29cpp。

注意:

- 以上分析并没有和其他储蓄账户做对比,因为储蓄账户的利息给再高也都是低于国债的,而且储蓄账户利息还得交州税,strictly worse than国债。

- 画图的时候没扣州税。treasury免州税,所以对有州税的居民break even cpp更高一点。对于住加州的高收入人群:本来aa里程也用不出价值,别弄了。