当前是个限定词,十五五的主旋律是加税

1 个赞

美国金融机构把广义美国人的资料向中国有关方面报告,这在可预见将来应该不会发生 ![]()

你用香港的例子能说明什么?香港不是国外,香港人是不无法被认定为华侨,走单独的条款的,那可不是只能看户籍吗?

也就安慰一下自己 ![]()

税局的回复写的非常清楚了,有户口就是有住所,就会认定是税务居民,不想当税务居民请先销户,KPMG之类的会计师事务所也都是这个态度。你以为这是美国你还能去tax court打税务官司?

根据《个人所得税法》,持有中国内地户籍也就是中国内地身份证的个人,会被认定为内地有住所的居民个人,不论在内地逗留天数长短,均需要就全球收入纳税。

上面不还一个现成案例

个人所得税法(和实施条例)里没有一个字写了:

实施条例里面只写了户籍可以作为判断时的参考标准之一。当然,对于无法成为华侨的香港身份,户籍就是唯一的判断标准。这跟华侨享受的特殊判断标准无关。

那句话是来自半官方新闻文章里

不是我说的

这篇讲得够清楚了,你拿的那个PDF是19年的老黄历了。应收尽收颗粒归仓的情况下,一切早就变了。现行口径非常清楚,华侨免全球征税的前提是无住所,认定无住所的前提是要销户,不然就是税务居民。

4.“无住所个人”特指外籍/无户籍者

只有不具备中国户籍的个人,如外籍人士、已注销户籍的华侨,才属于税法定义的 “无住所个人”。这类人群的纳税义务取决于是否满183天居住时长及“六年规则”。部分持有外国绿卡或港澳永居身份的中国公民,若未主动注销中国户籍,即使长期居住境外,仍属于 “有住所”税收居民,必须就全球收入纳税,不能主张“无住所个人”待遇。

无住所个人不一定就能享受境外所得的免税待遇,还得满足以下两个条件:第一,在中国境内年度居住时间不满183天;第二,在中国境内年度居住时间达到或超过183天,但在过去六年内任一年度出现过居住时间不满183天,或单次离境超过30天(此情况可中断连续居住年限的累计)。与之相反,有住所的个人,即中国身份证持有者,则并不适用上述规则,可能需要对全球所得进行纳税。

这条是最不利的解释,也一直说了注销户籍保平安,但是核心问题一直是“双重税务居民”的认定及判别。

我们已知的情况是“拥有海外居留权并在海外常住不等于在内地无住所”,并且注意这个案例的特殊性在于在港居住五年且于23年通过公司收到补税通知,结合前几年的情况,基本可以认为他受雇于香港中资或者是国内外派。这个案例出现在“加比规则”的section,因此大概率其在内地有房导致“永久性住所”一条无法判别税务居民身份,进而被fallback到重要利益中心,这一条就很模糊了:在一个人未取得海外永居的时候,重要利益中心99.9%在中国(否则你没地方去了),取得永居以后才有可能就这一条进行argue。之前我quote的金杜和锦天城的文章也基本是这个观点。

这个案例和之前我们所知的dp没有冲突,和目前tiktok等中资在海外报税的方法也基本一致:工签要求纳税,绿卡鼓励报税,且以某一年之后入职为分界线。上面还有CRS国家绿了若干年被追税的,大概率属于高净值投资收益被追税且用中国身份开户了,这个前几年就有报道了。

和国内税务局咬文嚼字没意义,具体还要看实操。

1 个赞

纯粹是怕blowback太大了而已,按现行解释也是要交的,财政继续恶化下去征管力度加大之后都不好说。

你拿一个律师事务所的文章,跟我说比国税局做的ppt更权威?!![]()

自从2019年新个税法实施以后,没有任何条文被改动过,因此也根本不存在所谓“越新就越正确”的说法。

个人所得税法(和实施条例)里唯一提到户籍的是实施条例的第二条,原文是这样写的:

第二条 个人所得税法所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住

里面户籍、家庭、经济利益关系三条是并列的。

如果你认为只要提到了户籍,就可以用“有户籍”一刀切来判断,那么是不是同样只要“有家庭成员在国内”“有经济利益在国内”,同样可以直接被判断为在国内有住所?!你觉得荒谬吗。

这句话的重点是

习惯性居住

而其他那三条都只是用来判断这个重点的参考之一而已。

而华侨在国税局文件引用的官方文件里已经被明确定义为

定居在国外

因而天然与“在国内习惯性居住”冲突。

我对于现在没有执行是害怕blowback这一条表示同意。并且实操中有户口的情况下我个人认为只有一种情况可能不需要交税:常年定居海外,拥有海外绿卡,且国内无自己名下房产。这种情况会在税务协定下被判定为外国税务居民:加比规则第一条直接判定完成,不会被fallback到模糊的第二条。

这种人大概率也不会被征税,因为如果收到他头上,他肯定是选择不交税并且直接放弃中国国籍。

因此也根本不存在所谓“越新就越正确”的说法

这一条我不太认同,首先锦天城和金杜属于非常高规格的律所,他们接触的类似case不比我们少,这些文章应该是实操总结。

其次,税法一直没改,但是执行力度这几年越来越强,因此我们需要focus的是现实情况而不是法律条文写了什么。这就类似于“在美国犯罪可以被吊销签证遣返”最近才变得越来越无理,但是如果我们去死抠法律字眼,比如德州所有的traffic offense都是轻罪,超速ticket就要把人遣返了。

2 个赞

你能不能先了解一下锦天城在国内的地位再说?

如果你认为只要提到了户籍,就可以用“有户籍”一刀切来判断,那么是不是同样只要“有家庭成员在国内”“有经济利益在国内”,同样可以直接被判断为在国内有住所?!你觉得荒谬吗。

上面那个香港案例不就有实例了,家庭、经济关系全在香港还通过律师申诉,税局根本不关心实操上就是只看户籍,你乐意的话你可以尝试去argue看看。 税局白纸黑字的回复就是

持有中国内地户籍也就是中国内地身份证的个人,会被认定为内地有住所的居民个人,不论在内地逗留天数长短,均需要就全球收入纳税。

这就是现在实务上的执行口径。

周庭认为,虽然他仍持有中国内地户籍,但已是香港优才计划持有人,在香港租赁住房居住多年,每年在内地逗留亦远不足183天,且子女已在香港就读,主要工作、家庭、经济关系均在香港,还计划申请成为香港永久居民。按《个人所得税法》定义和“加比规则”,可以认定为中国香港税务居民,而不是中国内地税务居民。于是他通过律师,以香港税务局开具的“香港居民身份证明书”连同其他证据,申请税务居民身份的重新认定。

谷爱凌怎么交税

赵家奴属于特批的吧,也没见过贪官的海外资产缴税过

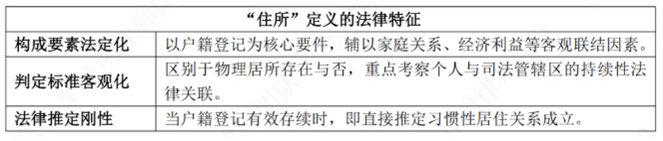

有些纳税人主张“国内无房产”。但这属于物理居所缺失,不影响税法对“住所”的认定。“永居”体现境外联系,但不能推翻中国户籍的法律效力。许多纳税人的误区在于,混淆了“永居”与“税务居民身份”,认为取得外国永居即自动丧失中国税务居民身份。例如,张先生持香港永居身份证,但未注销内地户籍。他用内地身份证申报纳税,同时以“深圳无房”为由主张“无住所”,要求豁免境外投资收益的个税。此种情况下,税务机关仍然会以其身份证为据,认定其为中国税收居民,张先生需补缴境外所得税款及滞纳金。

还是锦天城那篇,户籍有效直接推定习惯性居住

我补充一下,并不是“拥有中国户籍”就等于“有住所”,我觉得正确的理解为”有户籍即优先推定为有住所,除非有很强烈的证据显示其户籍并不代表习惯性居住”,这一条在锦天城的同一个系列里后续文章中有提到: 直面CRS加持下的全球征税—国内高净值人群海外资产的避坑实务指南 - 专业文章 - 上海市锦天城律师事务所

你之前quote的链接里也说到“有国外绿卡+内地无房产”并不构成无住所条件,这也不冲突,锦天城说的是按照综合判别,因此如果自然人长期在国内居住,或者有了外国绿卡把房子卖了但是有几个亿的生意在国内走不开,依旧属于有住所。

而且我觉得重点应该还是“什么情况下双重征税协定可以保命”,去强行讨论是不是中国税务居民是没有意义的,就当作“是”来看就行了。

我觉得讨论这个也没什么必要,实操上对面不认你能怎么办?最重要的还是stay under the radar

那我就肉身去监狱里闭关三年

话说坐牢后 是否就不用补税了?毕竟已经过了三年五年追缴期. 假设资产在美国