先说结论

HSBC+Sequence是目前最适合我的Hub账户,但是要付月费

(本文的核心不是拿Sequence fake dd,而是HSBC与Sequence优缺点互补)

考虑过的其他银行/机构

- Fidelity:曾经确实是完美的Hub账户,但是自从退出Plaid和Chase的ATM bug之后,情况急转直下。不支持Plaid导致被外部连接不方便,强制使用新的Finicity导致没参加Finicity的机构几乎无法被manually连上。而Chase ATM bug事件后ACH pull的holding period大大延长

- Schwab:要想高利率得手动在checking和brokerage之间转账并买入SWVXX,不方便

- Discover:link某些external account的时候会莫名其妙失败,而且一但失败就要锁账户,必须电话解锁

- C1/HSBC/PNC/AMEX:可连的external account太少

- US Bank:转账限额太低

- Sofi/Chime/Wise:有朋友在这种虚拟银行出过问题,因为身份盗用钱全丢了,不敢把钱放在非传统银行

- BOA:利率低,Merrill难开

- Chase:臭名昭著的杀全家发动机

- Citi:渣渣IT

什么是Sequence

Sequence(https://app.getsequence.io/ )是我23年用来fake dd给Juno开的,当时还需要排waitlist,它可以成功拿到Juno的积分用来换GC。这是一家主打自定义转账控制现金流的fintech,通过refer开户还可以额外拿$25

主要功能是,在收到钱之后,按照自定义的规则和路径将钱转到指定的外部账户。有如下优点:

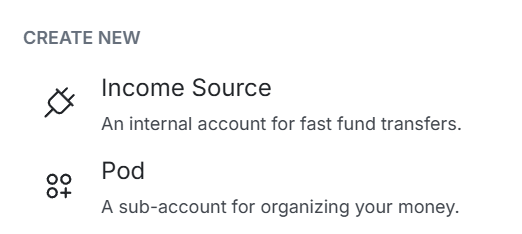

- 可一键创建新的checking account,似乎没有数量限制

- 同时支持Finicity和Plaid,可连接大量外部账户,一站式查看名下所有账户的balance

- 可以自定义非常细致的转账逻辑

- 可以将ACH push转账code为direct deposit(曾经能触发Juno的dd奖励,是成功率很高的fake dd)

- 承诺不会block任何money,超出limit的外部转账只会收费不会decline。而且官方也建议将它作为转账工具而不是存钱工具

- 免费收wire,ACH push都是same day ACH(3 pm ET前发起的转账会当天到达)

- AI助手很好用,很多问题都能回答,不需要找人工客服

缺点:

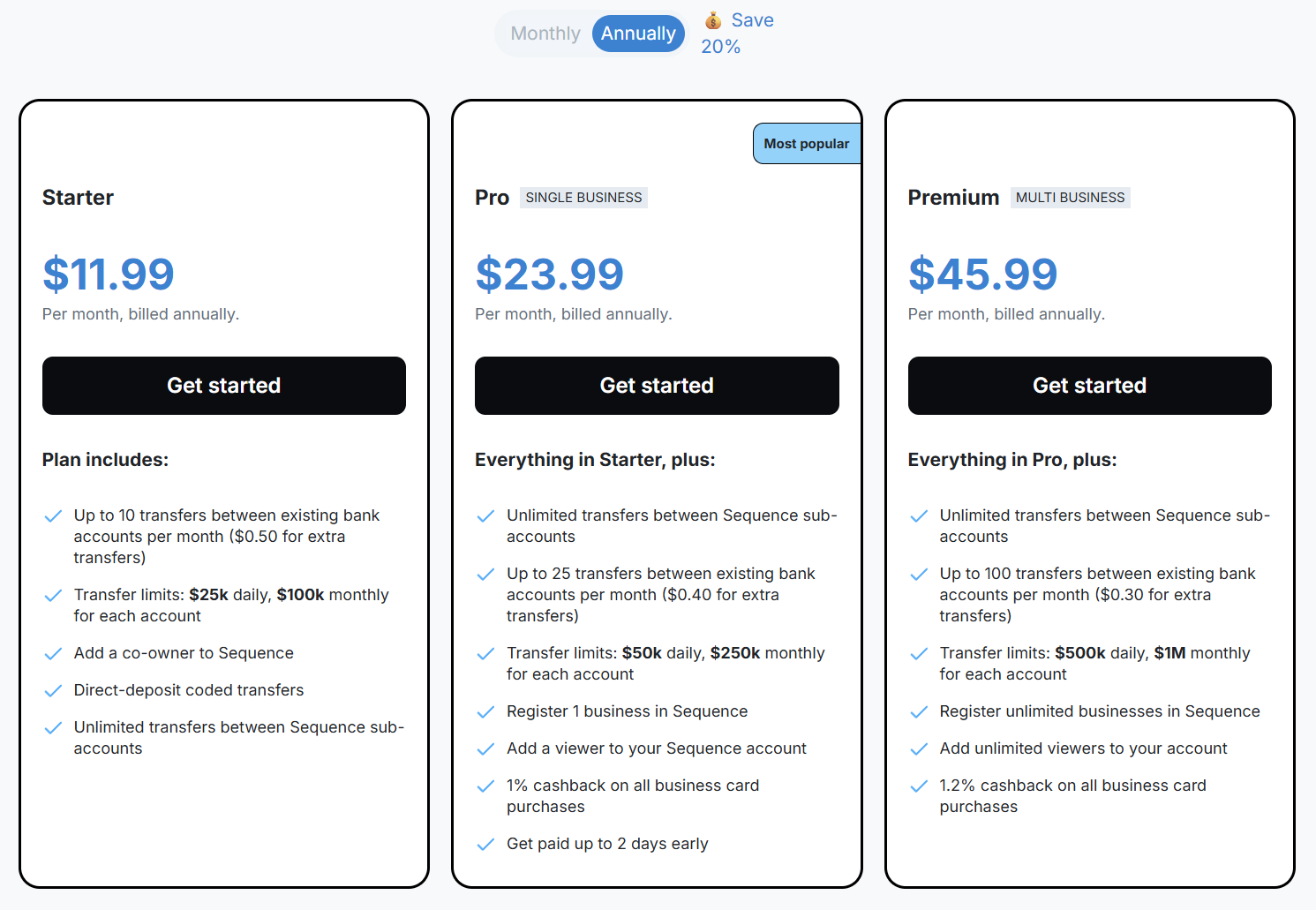

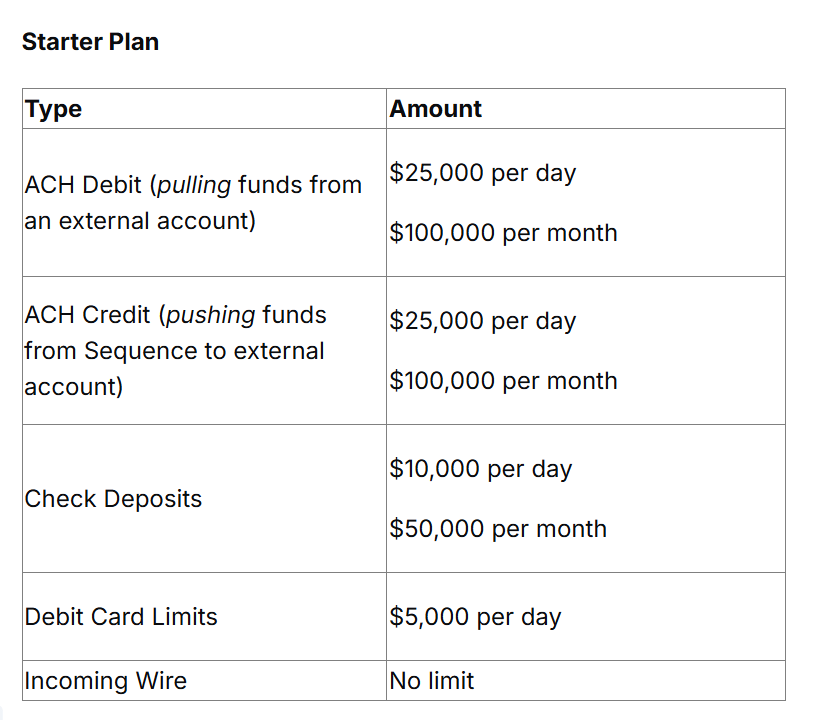

- 要钱。月费至少$11.99,超出limit的外部转账额外收费$0.3~$0.5每笔

- 不支持发wire,不支持任何国际转账

为什么搭配HSBC

HSBC有如下优点

- 利率还可以,虽然不顶尖,但也是大部队的主流水平

- 免费收发wire

- 支持收发RTP

- 存钱有助于申信用卡

- 对Zelle的支持coming soon

- 可快速与其他国家HSBC间转账

缺点:

- 最多只能关联5个external account

- 普通ACH转账速度慢

- 不支持Plaid

- 资产不达标的情况下,需要fake dd来免除月费并激活高利率

因此,当配合HSBC和Sequence使用的时候,二者的优缺点正好可以互补:

- 当需要国际转账的时候,可以通过HSBC收international wire,或者使用HSBC自家的global transfer

- 当需要快速转出钱的时候,可以使用RTP,对于不支持收RTP的机构,可以wire进Sequence然后same day ACH转出

- 当需要通过Plaid收钱的时候,可以Plaid连上Sequence,然后自动转入HSBC

- Sequence可以关联大量账户,解决了HSBC上限5个的问题

- Sequence正好可以给HSBC做fake dd

- 有流言说HSBC对于接收券商和交易所的资金比较敏感,通过sequence中转可以避免这个问题

综上可见,HSBC+Sequence的组合,除了要付月费,几乎没有任何缺点。HSBC负责存款,Sequence负责转账

Sequence玩法分享

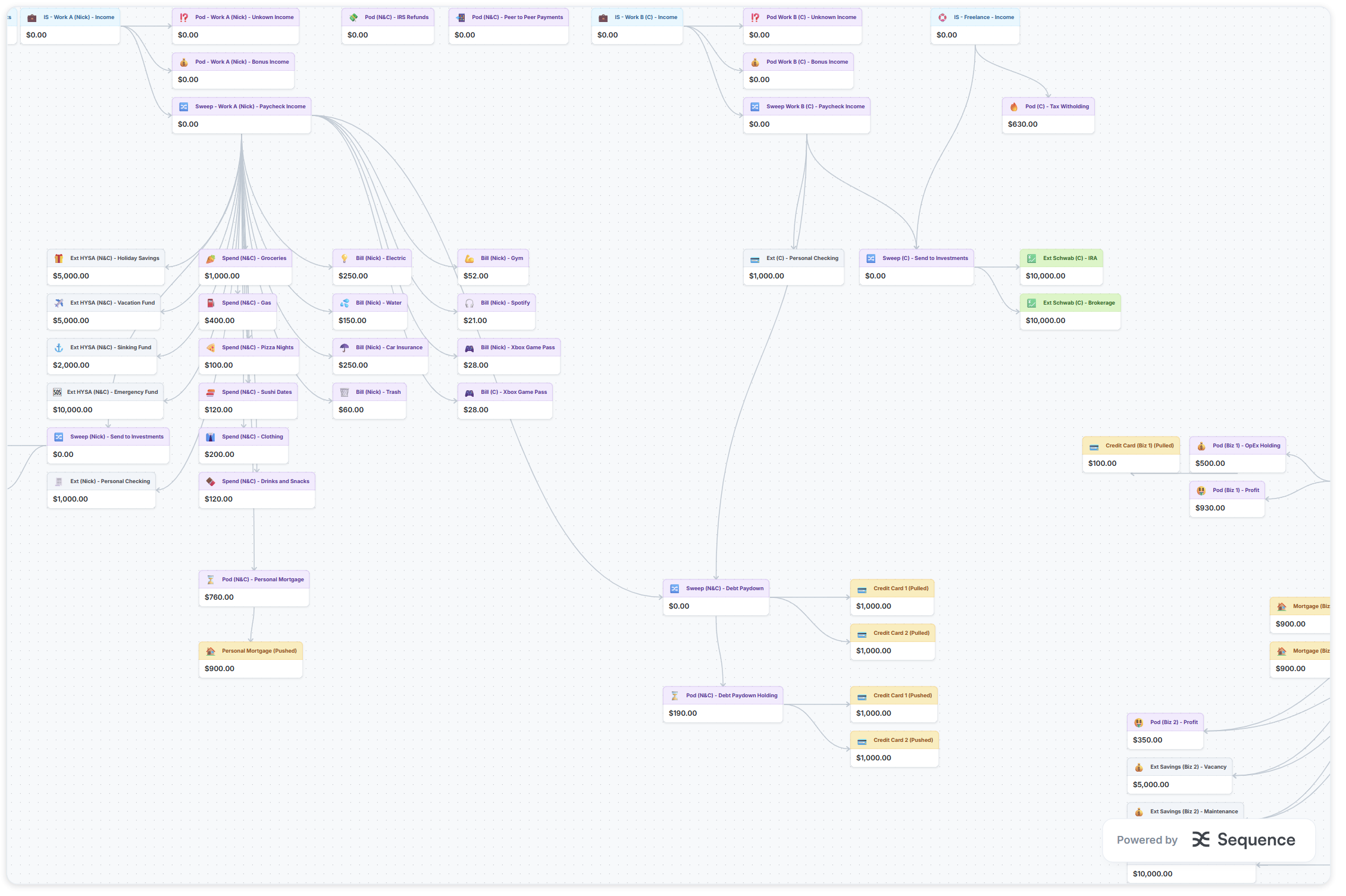

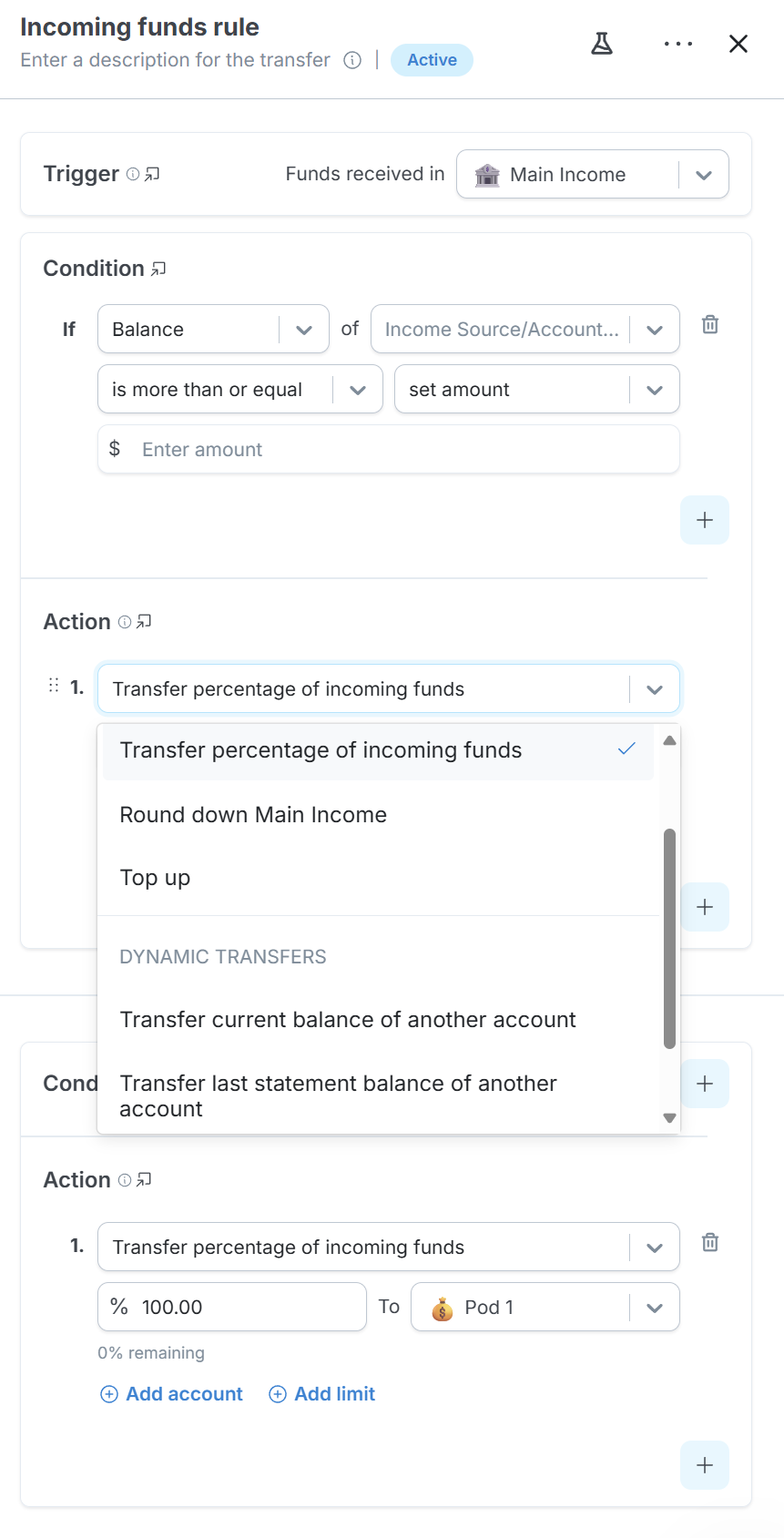

- 可以创建2种内部账户:income和pod。两者本质都是checking account,都有自己的account number,routing number是Thread Bank的。income设计用于接收外部资金,pod用于暂时存钱。主要区别是,income转出到外部账户的钱,可以设置为direct deposit。pod可以配发debit card用于消费,虚拟卡免费,实体卡收费,高级订阅计划中的debit card带返现

- 所有内部账户(income和pod)之间的转账都不会计入转账次数和金额限额。外部发起的ach pull和push都不计入转账次数限额。接收wire无限额。在sequence发起的且涉及外部账户的转账,将会计入每月限额,限额取决于订阅的方案。超出限额的转账仍会通过,但是要加钱

-

连接外部账户时,如果是通过Plaid或Finicity连接的,可以看到余额,且大部分可以发起ACH pull和push。如果是通过输入账号手动连接的,则只能发起ACH push。

-

自动转账规则可以设置为由接收资金触发或根据日期触发,且都可以设置非常详细的逻辑,包括各种形式的判断条件以及转账金额。如果是根据日期触发的,触发时间是所在时区的午夜12点。只有从income账户转出的转账可以设置为direct deposit(点右上角三个点)。在最上方还可以设置转账备注,比如“Payroll”

-

可以在Sequence发起从外部A账户转账到外部B账户,Sequence会先从A ACH pull,收到后ACH push到B。这个流程只算1次转账

-

使用MX连接Sequece账户里需要谨慎,MX的设计存在问题,会一次性连接上所有的Sequence内部账户(比如Discover)。部分银行的Plaid连接也存在类似问题,没有允许手动筛选要连接的账户(比如Chime)

-

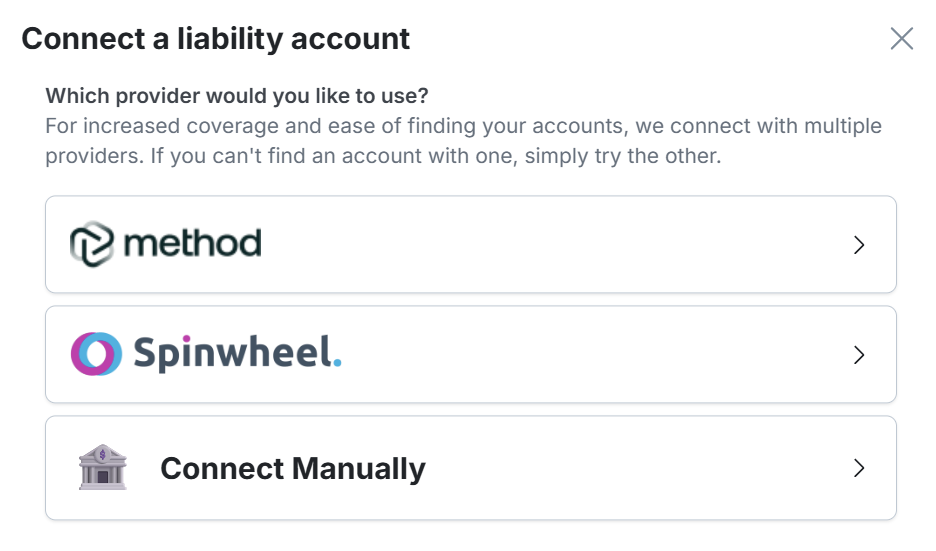

可以连接信用卡,使用Method/Spinwheel的话会soft pull信报来连接,这样连接的账户可以自动发起bill pay。但是不会显示实时balance(因为balance来自于信报而不是银行),且AMEX使用的卡号还是假的,且看不到商业卡

或者Connect Manually(使用Plaid/Finicity)连接信用卡能看到最新balance,但是会自动给每张卡创建一个匹配的pod和debit card用于还款。其他机构连接Sequence的时候,这些pod也可以被连上,所以不要用MX来连Sequence,免得把这些pod全连上了

如果先使用Method/Spinwheel连接的信用卡,随后可以通过点击右上角三个点,对同一个信用卡再次使用Plaid连接,这样这张信用卡既可以自动bill pay,且能实时显示balance,且不会产生额外的pod,算是最优形态了

【管理员更新】Sequence 的refer专贴在这里: Sequence refer 专贴 ;请勿在本帖内求refer/留refer。