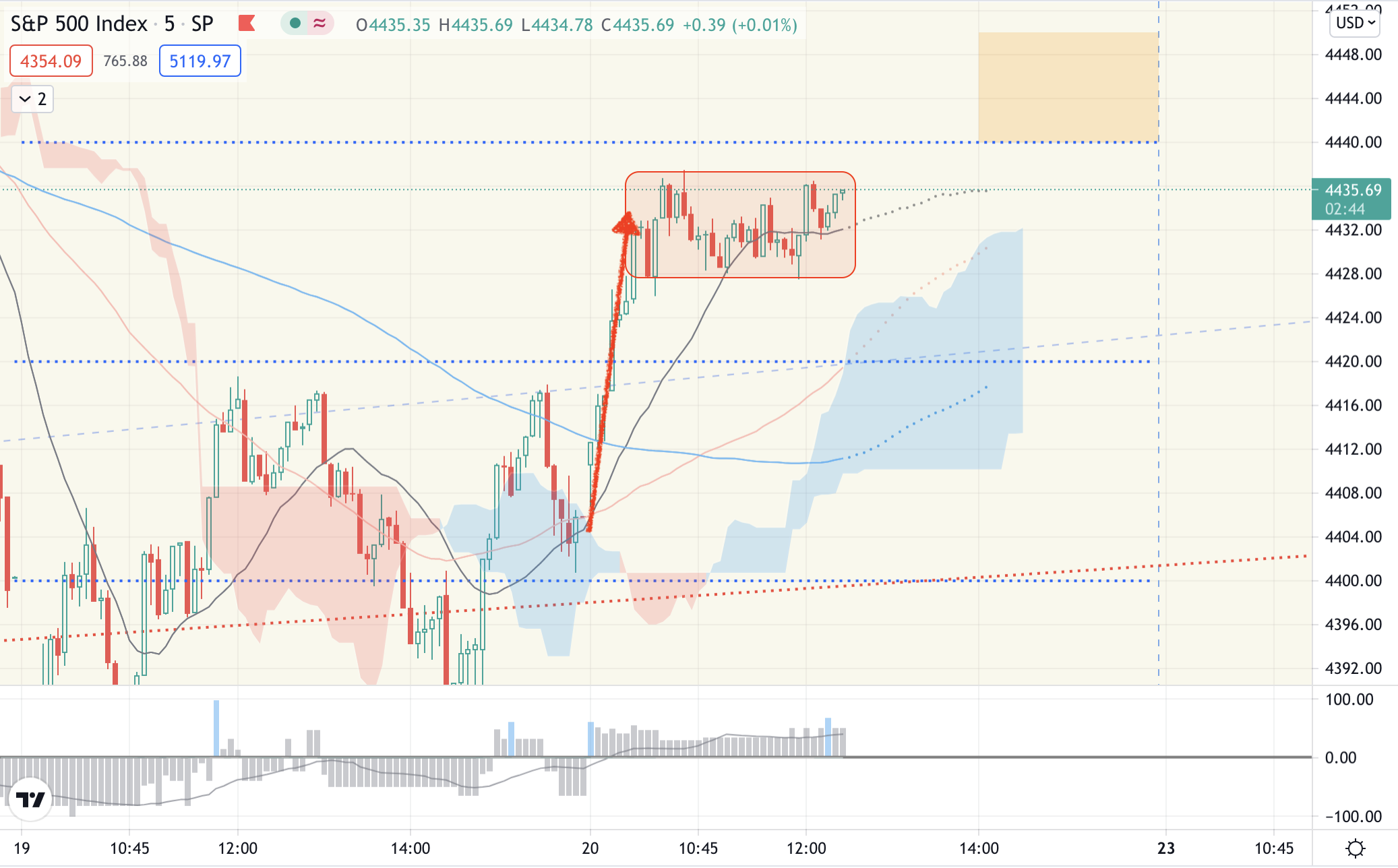

今天(08/20/2021)是八月期权交割日,大盘又呈现出弱波动杀期权的走势。有趣的是早盘标普500指数SPX一度从4405附近快速拉升至4435附近后就一直在4425~4435附近波动。

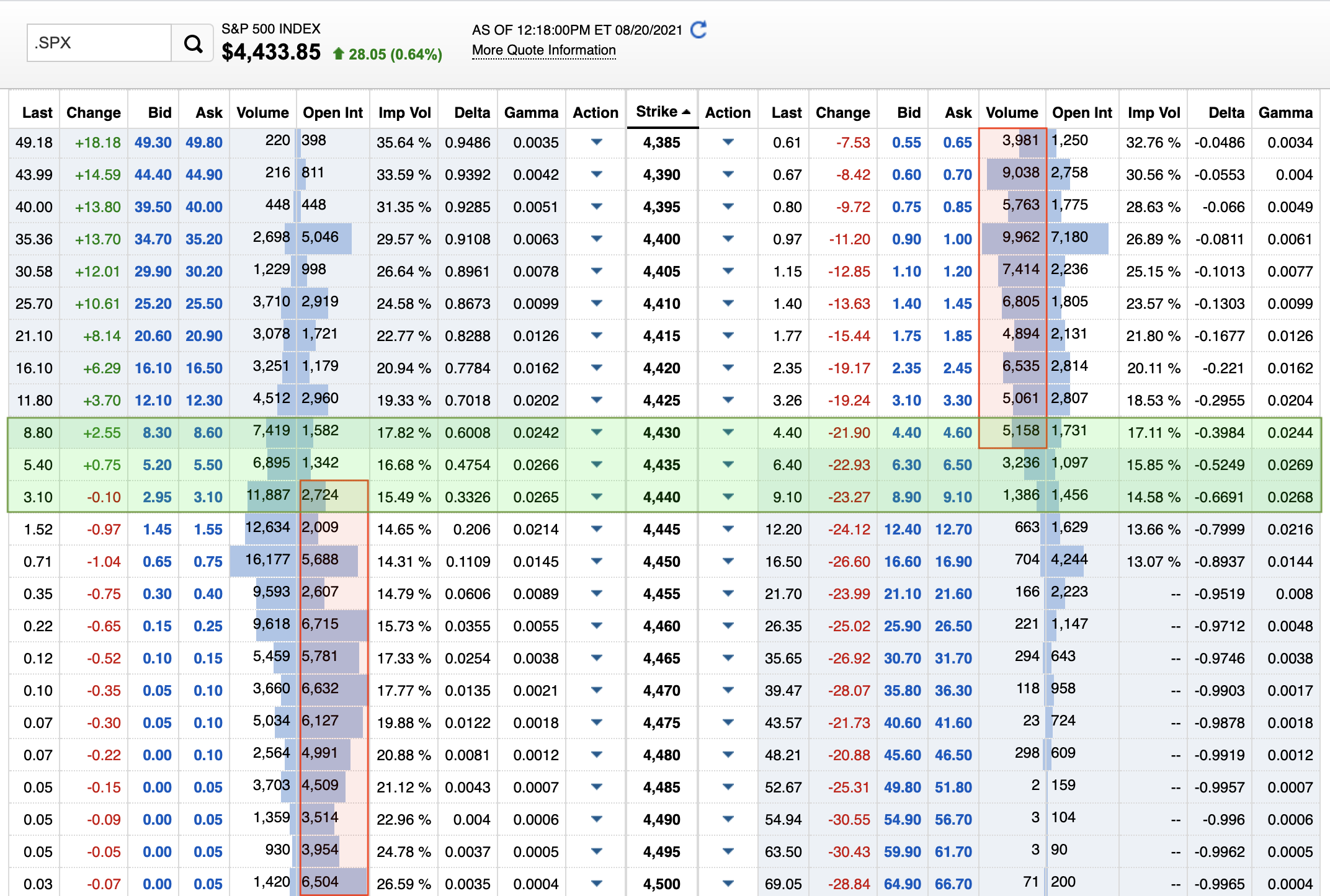

我猜测MM的目的是收盘在 4430~4440之间。这可以从今天到期的SPX期权未平仓数 open interest (OI) 来判断。如下图所示,4430以下有大量 put OI,4440 以上有大量 call OI。如果收在 4430 以上,那么这些 put 就都没有价值了,MM 成功收割;同样如果收在4440以下,这些 call 也没有价值了。所以MM的最优解就是收在 4430~4440之间。

让我们看看收盘的会不会有surprise。

Max pain theory 嘛

对于OI比较大却liquidity小的股票确实很管用

2 个赞

每逢月期权交易日,MM不就这点花头么,昨天大跌杀完call今天拉起来杀put。。。

所以于其和他们搏斗,不如加入他们。我记得论坛那个铁鹰其实就是路子吧。

是的,做SPX铁鹰就是在坐庄,看着MM努力控制点位的过程还是很有趣。

2 个赞

我记得去年有一次六月份(?)expiration SPX最后几秒钟抢3000点位,那叫一个刺激

还有这样子的theory,学习了!

但是SPX的luquidity不会小啊,而且盘子又那么大,MM操得过来吗?

不过看SPX的多空确实还是很有意思的。

SPX的确很特别

到底什么时候max pain好用真的是很迷,我也观望很久了。

swaggystocks甚至可以帮助计算max pain

1 个赞

今天貌似又要max pain了。

我又看了一下周五的OI,其实现在看过去,没有看出来max pain的价位在哪里。所以我在想,与其说MM操纵SPX使得max pain,会不会是市场根据现在SPX的价格,去买卖call/put保护仓位。

我觉得一般重要的期权交割日pattern会明显一点,具体来讲季度期权大于月度期权大于周五期权大于周中期权。重要的期权日开放的时间早,积累的OI量大,MM更有动力控盘。比如马上9月17四巫日应该会杀期权。本周五的走势应该还是根据市场,这两天无量是市场在等待 Jackson Hall。

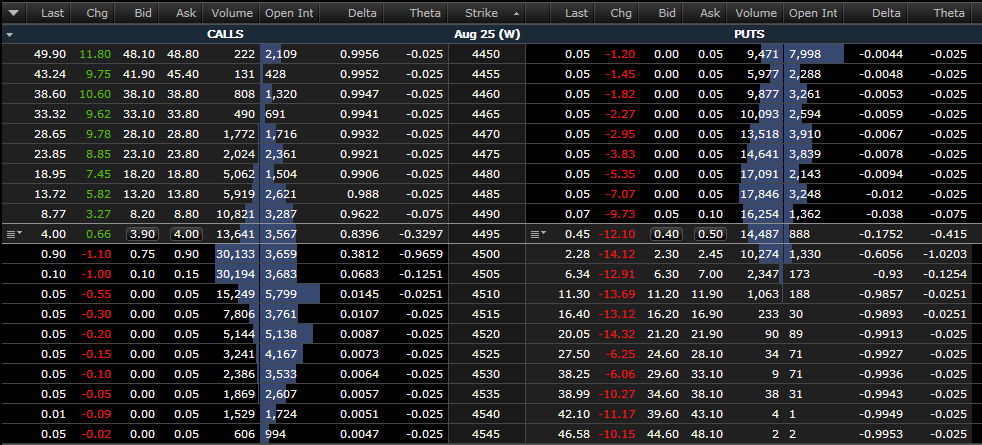

我看9/17 PM的OI其实不多,还没有我上面8/27的截图的多。但是9/17 AM的OI就很大数量级了,大机构都是用AM的?但是AM就不受收盘影响,max pain不了吧。

9/17 AM 是月度期权,9/17 PM 是周期权。9/17 AM 很早就开了,所以积累的 OI 多。

1 个赞