UPS的裁员-一场命中注定结局

背景:

2023年7月25日,UPS与卡车司机工会(Teamsters)达成新的劳资协议。司机起薪从15.50美元提高至21美元,最高时薪提升至49美元。2025年10月28日,在第三季度财报会议上,公司宣布已裁减4.8万个岗位,其中管理岗位1.4万个,运营岗位3.4万个。

可以说当2023年劳资协议达成的一刻,这场2025年的裁员就必然会发生。只不过它比预想的要来的更早更猛烈一些罢了。

让我们回到2023年。在罢工前的一周,UPS和卡车司机达成了新的劳资协议。彼时,面对罢工的压力,UPS别无他法,只能接受这份涨薪幅度高达35%的新协议。因为停摆是UPS所无法承受的。

通常,对FedEX的承包商,工资支出占总成本的50%左右。在新劳资协议未达成之前,以我对快递行业的了解,UPS司机工资比FedEX起薪高至少15%,有些地区甚至20%。而UPS还需要负担更多的员工福利。

另一方面,2023年UPS的综合营业利润率仅为10%。这一利润率是显然无法承受这样一份新的劳资协议的。这就是为什么说裁员是必然的选择。

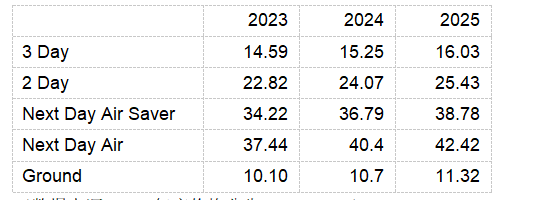

其实,UPS也尝试过其他办法,比如“开源”——最直接的就是涨价。下面是UPS主要服务从2023年至2025年的价格调整表:

(数据来源:UPS年度价格公告、Shipware)

除了主营服务每年都不断提价以外,UPS还在想方设法增加收入。

2024年,大件包裹(Large Package)附加费上涨19.5%,偏远地区(Delivery Area)附加费上涨超过7%,旺季(11月至次年1月)期间,每件包裹的附加费在1.50至8.25美元之间。

2025年,商业大包裹涨27%,住宅大包裹涨24%。住宅包裹附加费,陆运(Ground)服务调价为$6.1,空运(Air/Express)调价为$6.55。旺季需求附加费从9月28号就开始计算,甚至还开始收2%的信用卡手续费!更夸张的是,今天的年底购物季,如果你发货超过一定数量,还需要收取附加费用。

应该说开始的时候这些措施还是起到的了一定的作用的。2024年1月31日,UPS宣布裁员约1.2万人。但由于2023年年底购物季期间UPS临时雇佣了约1万人,从净效应看,这次裁员的影响相对有限。道理在于,按行业惯例,每年的这个时候都是一次洗牌的机会,公司会将在年底招进来的表现好的零时工转正,然后替换掉一部分不太行或者太贵的员工。新来的这些人,又年轻,又经历了购物季的洗礼,同时作为新人,起薪又低。资本主义嘛,太正常不过了。

2024年没有大规模裁员的另外一个原因是整个行业还在上升期。根据UPS 2023年《可持续发展报告(GRI)》显示,公司日均派送量约为2230万件,当年总运送包裹约57亿件。2024年GRI上升到了22.4M和总量保持了5.7B。合理猜测2024年的总量是肯定多余2023年的。所以提价和运量上升是UPS2024年基本没裁员的原因。

但是到了2025年,风向变了。

首先,UPS以往每年的10月份都会公布下一年的价格调整方案,今年到现在啥也没有。

其次,虽然2025年还没结束,UPS2025年的GRI还没发布。但是我读了刚刚第三季度公司的8-K。还是找到了一些对比数字。

Average daily package: 16.15M (2025 Q3) vs 18.47M (2024 Q3)

Year to date average: 16.707 (2025) vs 18.116 (2024)

虽然每年的Q4都是运输行业的旺季,但是以前三季的数字和财报会上对Q4的展望来看,今年大幅下滑已成定局。

其实今年4月的时候,UPS已经宣布将裁员2万个岗位,但是市场那时候并不买账,可能是担心像23年的这种裁员,实际效果有限吧。股价是最好的说明,52周股价从高点的132一直回落到Q3财报前的82,降幅37.9%。如果是Q3财报公布之前,这个回报率在SP500的year to date里面排名480左右吧。所以当上周财报公布,实际裁员48000以后,股价跳空高开,周五收盘涨到了96.42.

我来给大家稍微分析一下这个消息。Q3财报会上,按照公司CEO的说法,48000人包括1.4万个管理岗位和3.4万个运营岗位。并且公司还关停了93座自有及租赁的日常运营建筑。

先说管理岗位。其实在公司第二季度的10-Q里面已经说了,彼时关闭了74个租赁或自有建筑(其中68个已永久关闭),原因在于某大客户的运量下降。翻译下来就是我们不准备和Amazon玩了,他现在不用我们的服务了。以前给他们的配套都要处理掉了。所以从Q2的74到Q3的93,这个速度其实还好。通常一个小的UPS配套可能在15-50人之间吧。第二部分可能来自于Coyote Logistics.这是一个货运经纪公司,2015年的时候UPS花了18亿买来的,独立运营的子公司。去年6月,UPS把他作价10.25亿卖给了ROX.Inc。公司2025年第三季度的10-Q提到了revenue因为Coyote的剥离受到了影响,不确定是不是把这个也算在了裁员里面,Top Workplace显示Coyote员工人数约为3200。最后可能就是由于运量下降带来的裁员了。扣除前述管理层及Coyote相关人员后,剩余因运量下降直接导致的裁员,合理推测占比约25%至30%。

再看剩下的3.4万个运营岗位。简单地说就是driver和package handler为主。公司CEO在第三季度财报会上表示,重组预计将带来22亿美元的成本节省。目前UPS司机的平均年薪约14万美元。以22亿美元节省额和3.4万个运营岗位估算,可以推测其中包含大量时薪较低的兼职司机(part-time driver)和包裹分拣员(package handler)。。有很多人不太明白为什么会有package handler。简单说,虽然运输带能自动分拣包裹,但是现阶段还是很依赖package handler将传送带的货物搬运到各送货车辆上的。好的package handler的工作不是简单的装卸工,更是理货工。他们会按照一定的送货顺序,包裹的大小将包裹放在不同的位置。通常,包裹分拣员多为夜班兼职,从凌晨3点工作至早上6–7点,再在白天兼职其他工作。好的package handler能大大的提高司机的送货速度,尤其是在购物季,他们能保证自己在满满一车包裹中快速的找到需要投送的那个。但是如果只有半车货那就无所谓了。

其实,就算没有与Amazon的分手,UPS和FedEX也在加速整合。举个例子,一些小机场每天可能只有20至30单空运或次日达(Next Day)任务。过去为了维持商誉或者考虑到业务增长,这些地方都是养一个团队的。办公室,仓库,物流,甚至维修团队等等都是赔钱的业务。从今年开始,很多这种都被关停了。以FedEX为例,就把这块业务也给了Ground团队,多给点钱要求优先送到。服务质量确实是下降了,但是省下的钱是实打实的。在一个下行阶段,大家都比烂,活下去才重要,钱是香的就行。

说了这么多,结论:1. 2025年的运送量大幅下降。2. 市场已经没有太多的提价空间。

开源已经到头,节流是唯一的选择。

其实写下这么多,有很多原因。

首先这确实属于我熟悉的行业。大家都在讨论经济是否在衰退,关税到底有多少影响,美国人是否真的没钱了这些话题。快递行业可能是一个很好的分析这些的突破口。就像ADP数据值与就业。我认为快递行业的数据,能在一定程度上反映出当前美国经济的真实状况。快递行业目前的阶段能受惠于AI的部分非常有限,它能在火热的AI投资之外回答我们这个真实的世界是什么样子的。

其次,在Q3财报公布之前,UPS的估计最低时候来到了$82,对应的股息率高达7.98%。我知道这个年代存股息可能只有A股的韭菜才在意。但是还是有一小部分人可能被这个数字吸引的。我想用这篇文章分析为什么会这么高的股息。后面我也想再写一篇对后面业务的展望分析,看看这么高的股息率是不是能维持,希望能帮到那些想进场的朋友。这个UPS的希望肯定会有下一篇,先挖个坑。

欢迎大家来讨论。另外想做个YouTube,做这种财报或者公司事件的个人分析,不知道有没有人会喜欢呢?

文中数据参考来源包括但不限于 UPS 的 GRI 报告、10-Q、8-K 文件,以及 Shipware、Slickcharts、CNN、Supply Chain Dive 等公开资料。