日元有没有人要?人民币有没有人要(买断式逆回购)?

大家都在干的事情,凭什么美国做不得?

1 个赞

抛去杠杆etf的各种问题,你能拿得住吗?reddit最近有个08年金融危机all in SPXL的,最近刚卖了。不如你先拿出一年,买点tqqq之类的etf,看看一年之后你的仓位还在不在 ![]()

小仓位玩玩还行,life savings全搞里头,赚的钱都来治抑郁和心脏病了吧 ![]()

1 个赞

所以要在dip的时候入 TQQQ?

1 个赞

还真是,有一项研究报告称股市大跌的时候心理医生和心脏科医生收益上升

3 个赞

长持的话long TQQQ不如short SQQQ,因为能赚损耗。

Short SQQQ不如synthetic short options,因为能省borrow fees,SQQQ expense and dividend。

最大的风险是市场暴跌时call端被提前行权,但选远期deep otm call可以降低风险,以及要定期加仓保持最开始的exposure。

2 个赞

最近是不是该每天定投几股sqqq了 ![]()

3 个赞

正常人是拿不住max DD 98%的portfolio的 ![]()

你真的要玩,好歹上个200 SMA 作为回撤控制变量

1 个赞

长持成本太高了

1 个赞

TQQQ 不如 QLD (2x QQQ)

3倍损耗太高,长期来看和2倍的回报差不多,但2倍风险小。

2 个赞

如果有1M,可以投个10万无所谓。还有90%的VOO或者QQQ。如果只有10万全投,那感觉就是赌了。

错了,在长持的情况下

beta没超过VOO的,优先先考虑把自己配平到voo的beta(或者满仓voo)

beta没有超过QQQ之前,不用考虑任何买TQQQ的情况,等你满仓QQQ了,如果还想加beta才应该考虑账户的一部分去做TQQQ

4 个赞

从数学角度讲,杠杆ETF的每日rebalancing在震荡市里确实会有decay。如果你真的看好科技股长期上涨,也可以考虑:

- 用一部分资金配置TQQQ做卫星仓位(比如10-20%)

- 或者用期权策略(比如LEAPS call)来获得类似杠杆效果但没有daily decay

1 个赞

这里有sp500过去140年杠杆ETF的模拟回测,绝对收益2倍 > 1倍 > 3倍。

2倍杠杆ETF年化比1倍高1.13%,但是最大回撤高达98.44%。

3倍杠杆ETF年化还不如1倍,最大回撤更是高达99.91%。

长期投资最佳的杠杆倍率对每个人来说都是不一样的,很可能不会是刚好1倍,但是超过2倍之后Sharpe肯定是很差了。

具体是0.5倍,1倍,1.5倍,还是2倍,就看个人的风险偏好了。

4 个赞

杠杆ETF的表现很依赖于所处的时代,任何的波动都会因为复利效应被加倍放大。

在2025年,1985年,和1945年分别做过去20年的回测,得出的结论天差地别。

如果你在1925年或者1965年 all in 三倍杠杆ETF,那20年后基本就归零了。

而且我们回测的还是过去100年世界发展最好的美国。如果把回测换成除美国外任何别的国家的大盘,杠杆ETF长期都是跑不赢的。

如果你能知道未来20年会发生什么,那当我没说。

4 个赞

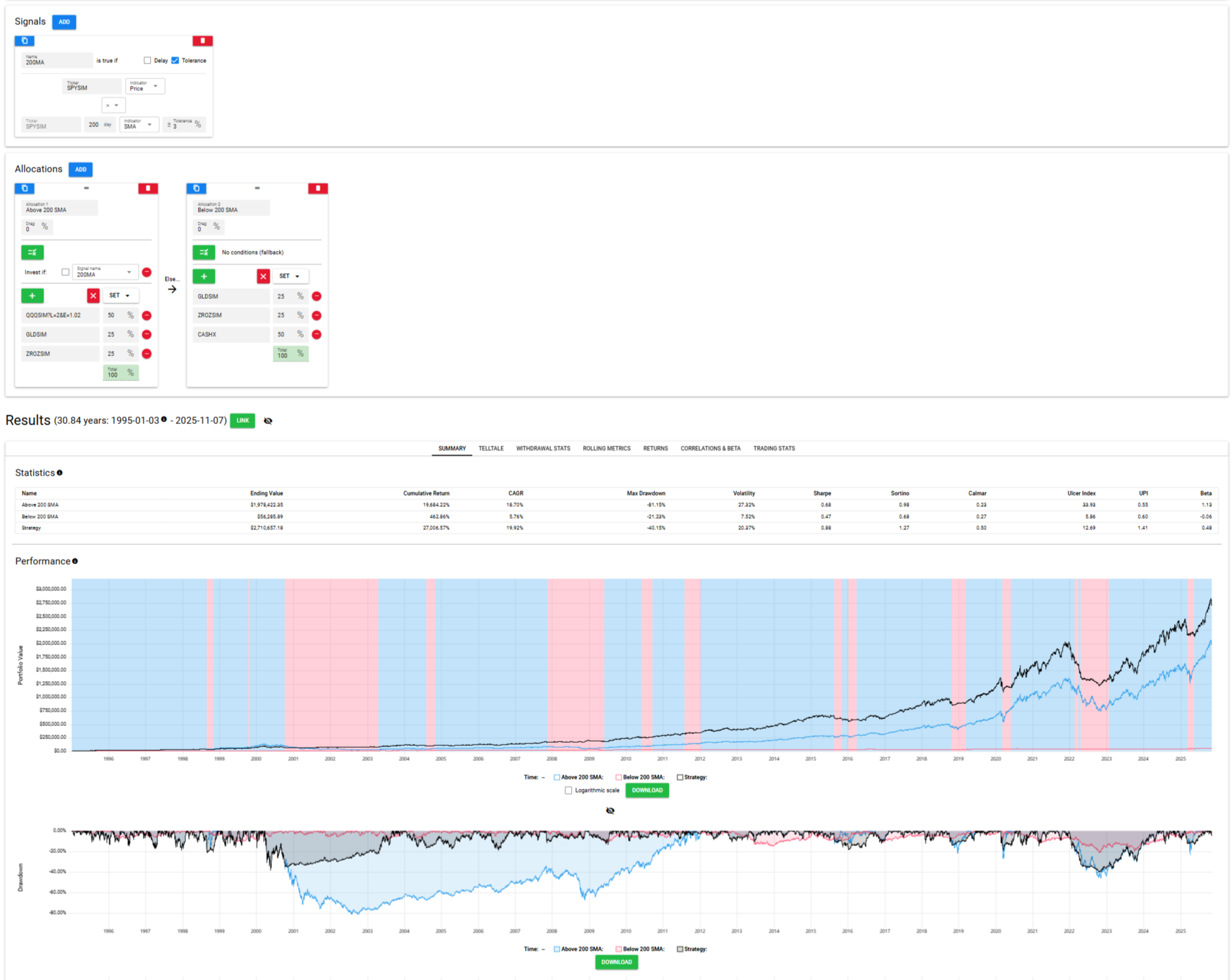

有一个经典长持portfolio是

50% QLD

25% GLD

25% ZROZ

Rebalance频率quarterly or annually差不了太多。

当然,就算上面这个版本,膝盖斩的回撤绝大多数人也是拿不住的,所以不如老老实实上200 SMA,好歹把最大回撤控制在腰斩 ![]()

5 个赞

其实我感觉主要问题是,这些杠杆ETF策略,基本都只用美股做回测,纯纯的幸存者偏差。有本事A股,港股,或者日股回测试试 ![]()

一个只在世界上最好的股市有效的策略,太危险了。

不过只要控制好仓位就也还行,万一归零也就认了。

4 个赞

我今年非401k 靠tqqq和soxl都翻倍了。。你说呢

2 个赞

倒也不是,本质长持杠杆ETF的目的应该看成是increase capita efficiency,而不是纯粹增加杠杆率。就比如你使用QLD,就可以空出50%资金用来放别的“uncorrelated” hedge assets。

只是为了增加杠杆率的话,我建议去上期指ES/NQ,杠杆比例随时可调,60/40 L/S capital gain,还是纯线性没有ETF的管理费。

200 SMA的话,基本上就是美股这边机构习惯使用200 SMA,天朝和欧洲是习惯使用250 SMA。我的理解,TA的本质就是“共识”,所以用的人越多这个TA越有效。

But again, past performance is no indication of future success. ![]()

5 个赞

长期持TQQQ基本上就是开始timing market 一般timing market 基本百分之90以上都会亏费 除非你说你有大心脏能接受百分之80的回撤 最后就是看运气了未来几年都是大牛市没有回撤,当然你有这个运气不在股市里你也能赚这么多钱.

2 个赞