最近大盘V回来了不少,泥潭看到不少后悔没有抄底,或者后悔没上杠杆的帖子。当然也有不少人的观点是说永远不要上杠杆。个人认为适量的杠杆和策略是可以做到极高的风险收益比的。分享下我自己在执行的操作吧。

1. 杠杆负债转化为低利率货币

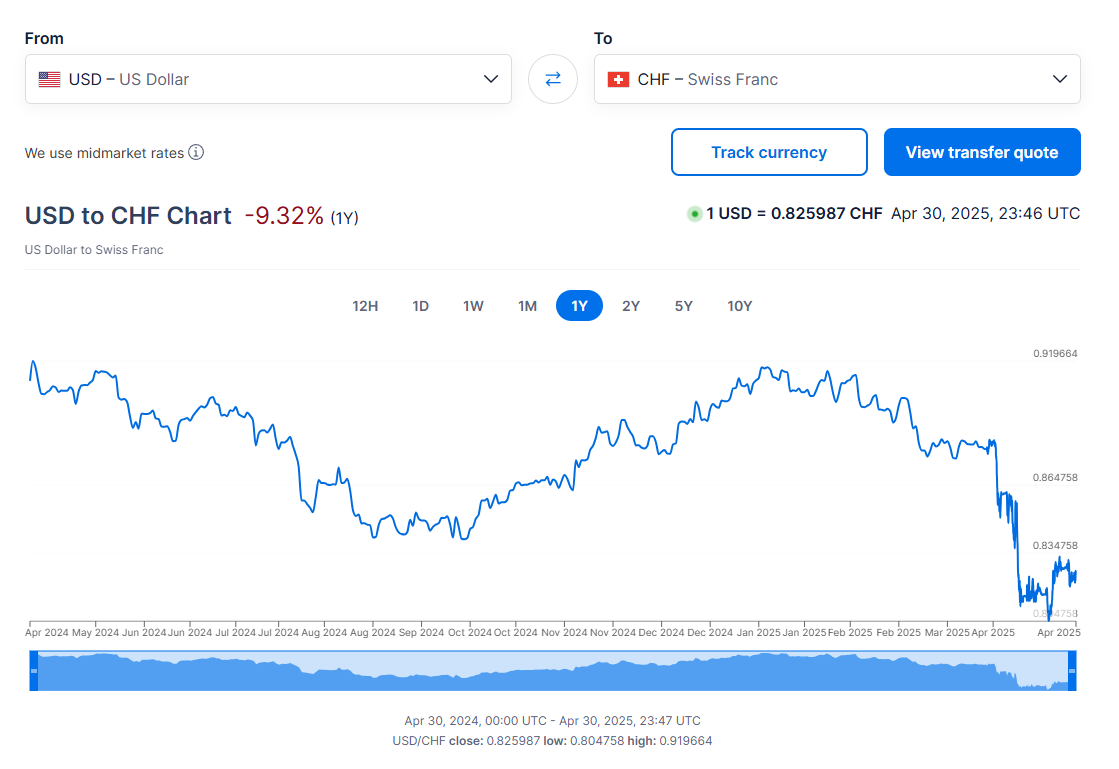

有些券商,例如IBKR,可以在账户内交易外汇,并且不同的币种融资利率也不一样。美股上了杠杆之后账户会产生USD负债,这时候卖出低利率货币来买入USD,就可以把负债转成低利率货币。例如IBKR现在的CHF的融资利率就比USD低4.24%,可以极大程度降低融资成本。

这个操作本质就是利差交易(Carry Trade),会伴随外汇波动风险,如果之后USD兑CHF涨了,实际融资成本会进一步降低甚至盈利;反之,实际融资成本会上升。但是跟4.24%的利差相比,我觉得这个风险可以接受。并且最近USD兑CHF在历史低位,可能是个转换负债的不错时机。

此外还有很多其他低成本借钱上杠杆的渠道,但是会比IBKR的margin麻烦一些,也不能Carry CHF:

- short box spread

- leap call

- futures

2. 上杠杆的仓位管理

我个人是永远满仓主义,原则上只买不卖,平时的工资,和其他被动收入都用来保持满仓。

关于什么时候使用杠杆,我自己是逢低买入,我们define一个discount ratio:D = 大盘现价/大盘N日均钱的最高点,N我觉得用50到200都可以。

在D下跌的过程中用杠杆加仓,假设初始D=1,此时账户networth = 100,然后开始下跌,具体仓位管理和超额收益如下表,橙色代表每次主动加仓之后的杠杆率:

当账户开始用杠杆之后,资产下跌会导致杠杆率(持仓总值/净资产)被动增加,比如D=0.5加仓之后,杠杆是2倍,但是D跌到0.4之后,杠杆就被动增加到2.667倍了,具体计算公式。主动加仓到2倍杠杆之后就停止继续加仓了,之后杠杆倍数的上升完全是因为资产下跌造成的。当D=0.333,也就是大盘跌掉2/3的时候,杠杆会达到4倍,可能会导致margin call。应对策略:

- 如果有稳定收入,可以硬抗,在下跌过程中不断用工资,和其他被动收入降杠杆。D=0.333的时候账户净资产只有高点的12.8%,较少的金额也可以大幅降低杠杆。

- 如果实在没有稳定收入或者收入不够,那可以在D跌到0.5的时候把持仓换成2x的leveraged ETF,涨上去之后再换回用margin,不过坏处是D=0.5的时候leveraged ETF的volatility decay很可能会比较高。

当D涨回到1的时候,除了有超额收益,账户杠杆率也会大于1,这时候可以:

- 减仓降杠杆,但是会触发capital gain tax。

- 我个人是不主动减仓的,靠工资,和其他收入降杠杆,避免capital gain tax。

注意我这里没考虑股息和融资利息,每次美股高点的估值不一样,并且每个人情况和风险偏好也不一样,具体加仓的杠杆率可以自己调整。

3. 适度透支未来收入

这点其实类似Lifecycle Investing,【收入/当前净资产】越大,下跌过程中能补的资金就越多,就越难被margin call,杠杆就可以用的越多。

4. 持仓

持仓越分散,杠杆也就可以用的越大,除了泥潭指定的VOO,以下都是可以考虑的:

- VT,全世界股市

- 因为VT里中国的占比不到4%,我觉得太少,我个人会根据主观判断加入中国的个股,比如现在我就持有PDD

- 少量加入加密货币,黄金等

如果股息税率低,债也不错

5. 卖put

加仓除了跌到位之后手动加仓,提前卖put也不错,比如SPY相对于前高打9折,8折,7折,6折的put,但是要注意bid/ask spread(SPY的已经算很低了)。

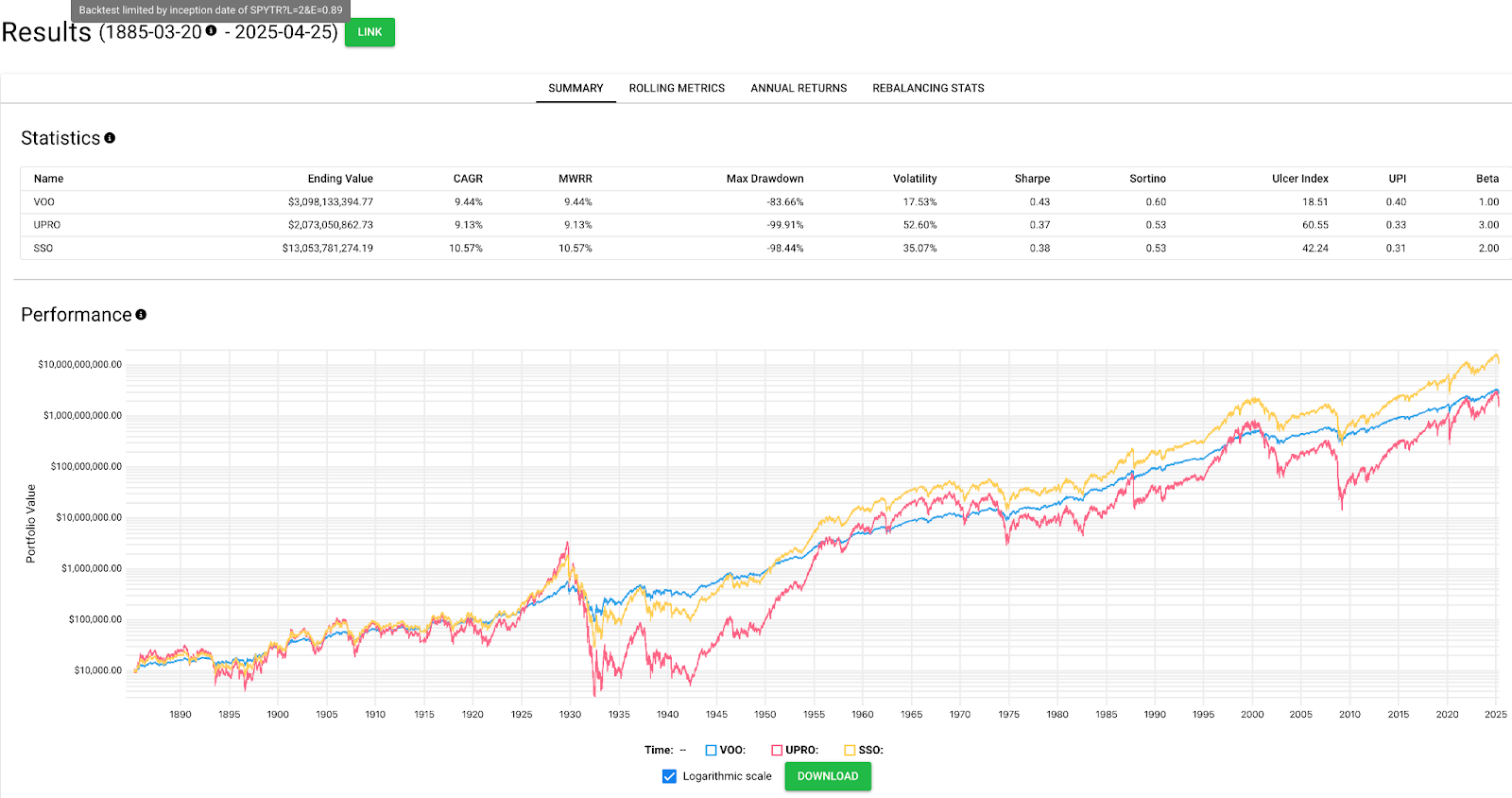

6. 对比Leveraged ETF(简称L-ETF)策略

Buy&Hold SSO

长持leveraged ETF最大的问题是volatility decay,然而回测发现,在长期上涨的趋势下Volatility decay并没有想象中的严重,尤其是2X的SSO,长期可以跑赢VOO,但是3X的UPRO跑不赢。但是过去140年的回测,2X的SSO的年化收益也就只比VOO高了1%,不一定能justify额外的风险。

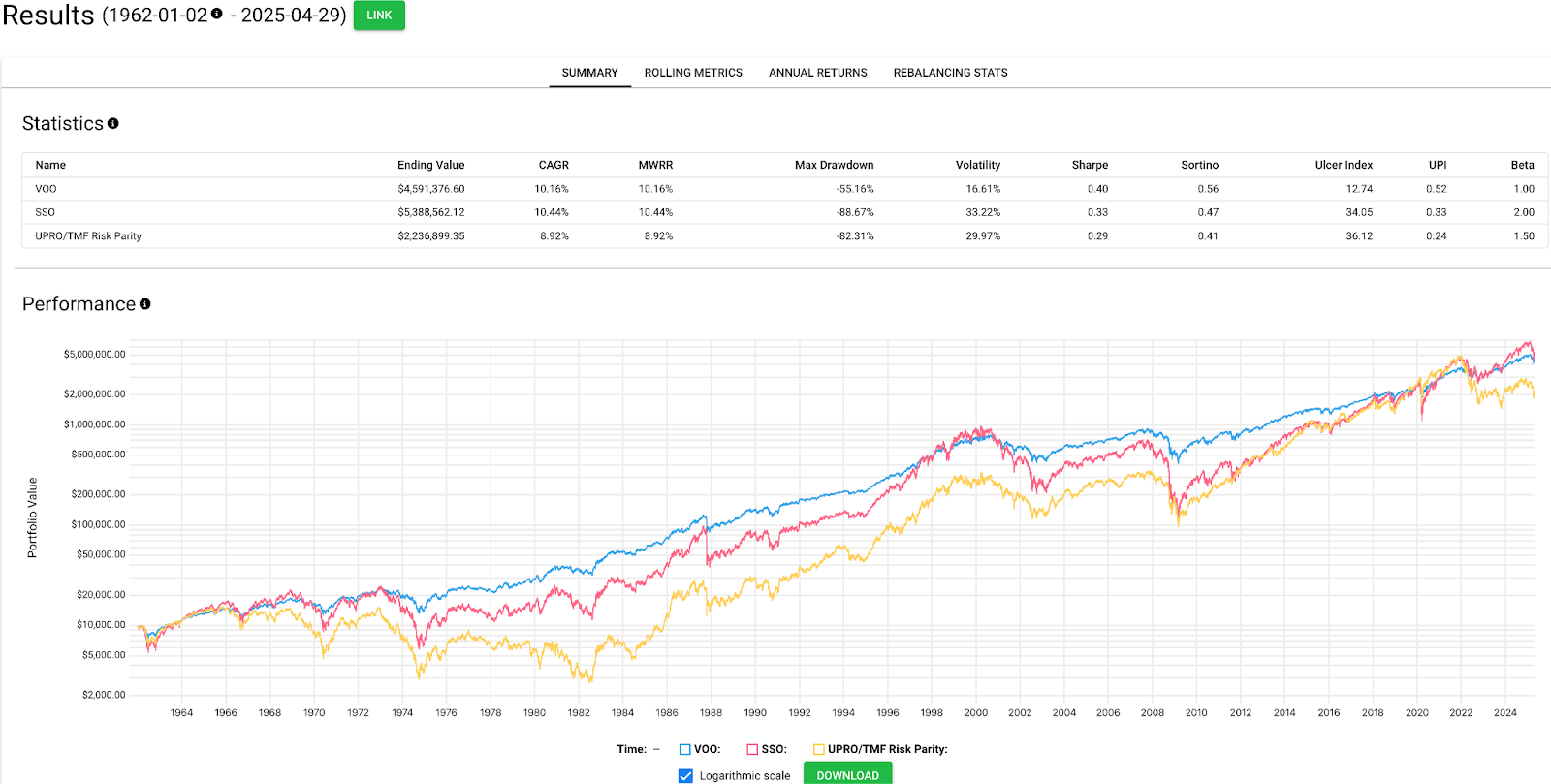

UPRO/TMF Risk Parity

通过债券对冲,能大幅降低L-ETF的最大回撤。但是我跑了下回测,发现它

- 长期并跑不赢VOO和SSO

- 最大回撤和volatility虽然比SSO好一点,但是比VOO差远了。

- Rebalance frequency对结果的影响很大。

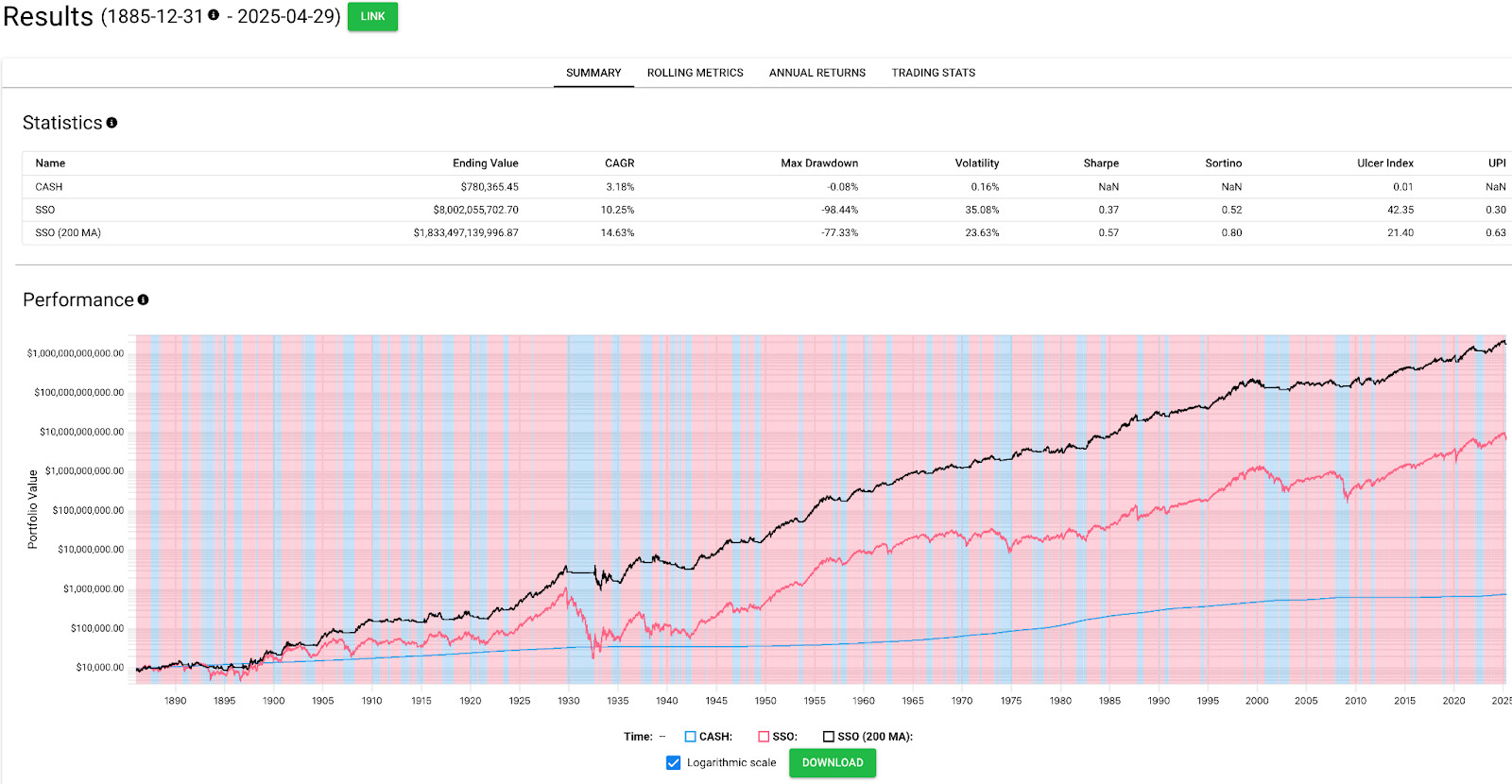

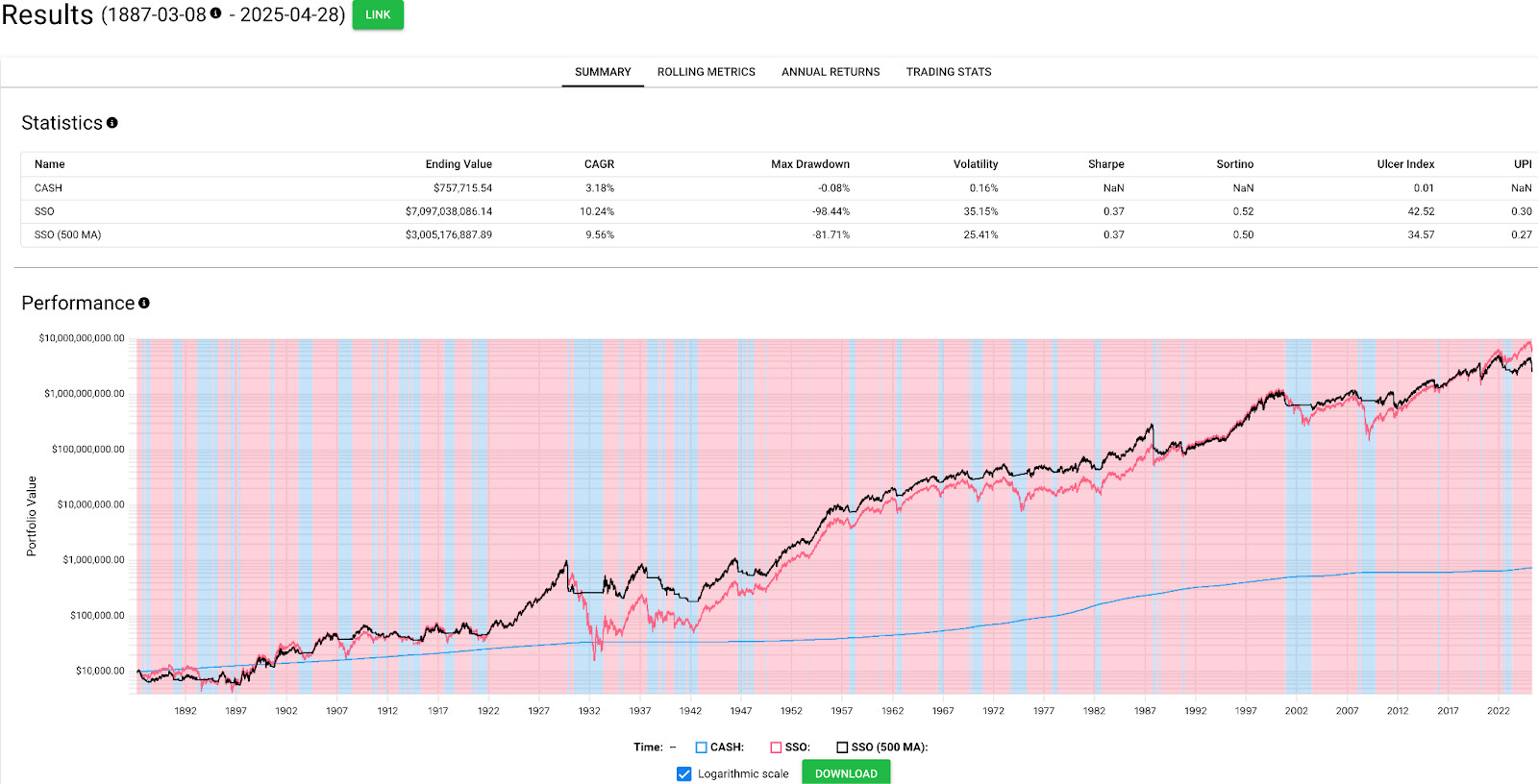

Leverage for the Long Run(200日均线策略)

这几年比较火的另一个策略,我觉得这个它功能是在volatility大的时候空仓,从而降低volatility decay。长期回测结果也确实很优秀,收益和回撤都吊打Buy&Hold SSO。

但是我也有些顾虑:

- 这个策略很幸运的躲过了很多次大跌。为什么选200日均线,不是20日,也不是2000日?是不是因为200日均线回测出来效果最好?我好奇回测了下换成500日均线的策略(下图),超额收益就没了。所以我感觉这个策略回测优秀有一些overfit的因素。

- 200日均线这个策略应用在VOO上也有很不错的效果,这么容易的Alpha,会不会已经被各种量化基金用烂了,导致未来失效呢?

逢低买入 vs. L-ETF

这两种上杠杆的方式我觉得还是有本质区别的:

- 逢低买入:本质是左侧交易的价值投资,在市场下跌的过程中买入,杠杆也随之被动以及主动增加。是在利用volatility导致的不合理价格赚钱。

- L-ETF:更偏向右侧交易,依赖趋势获利。为了维持固定的杠杆倍数,L-ETF需要在每个交易日进行再平衡。这意味着在下跌时卖出资产(杀跌),在上涨时买入资产(追涨),这种每日调整是volatility decay的主要来源。其目标是通过复合增长率的超额收益来克服volatility decay。

对于L-ETF,我还有一些之前没提到的顾虑:

- 管理费太高。L-ETF的超额收益很依赖【资产收益 - 融资成本 - L-ETF的等效管理费 > 0】。如果这点不成立,那超额收益就基本不可能了。

- 回测的稳健性差:L-ETF的策略回测结果对各种参数(回测周期、标的选择、再平衡规则等)极为敏感,微小变动可能导致结果差异巨大,因此很容易陷入overfit陷阱。回测周期过短,无法证明长期稳定性;回测周期过长,百年前的市场环境与当今差异悬殊,参考性可能打折扣。

- 市场普适性存疑:我看到的几乎所有L-ETF策略都是基于美股的,换成其他国家地区的股票效果就不行了。我感觉主要是因为过去100多年美国变成了世界霸主,导致美股收益大幅领先全球,这是不是一种幸存者偏差呢?只在一个国家的股市有效的策略,那如果50年后美国不再是世界霸主,甚至某个黑天鹅事件导致美股横盘30年,L-ETF的策略是不是就完蛋了?

相反,逢低买入的杠杆策略在任何有价值回归的市场都有效。只要价格(扣除融资成本后)能回到前高,那就保证有超额收益。

个人感觉,即使加入了对冲,L-ETF策略volatility还是太大,要实现超额收益所需的时间可能非常长,对于个人的投资生命周期而言可能是个挑战,并且它对于long tail事件的敏感度更高,更适合年轻人抱着搏一搏单车变摩托的心态,不太适合已经或者接近FIRE的人投入全部资产。

不同账户种类和税务考量

- L-ETF策略的卖出操作会触发capital gain tax,不太适合margin account

- 401k和IRA一般是不能用margin的,要上杠杆只能用L-ETF,而免税的Roth 401k和Roth IRA又是最需要杠杆的账户类型

我个人是准备最近在401k和IRA里开始尝试Leverage for the Long Run的L-ETF日均线策略,Margin account还是继续逢低买入。

大家更喜欢哪种杠杆方式呢?欢迎讨论和指出问题!