玩卡多年生活忙起来之后发现还是喜欢省心且可持续的返现,目标是一年半载不主动玩卡也不会被反薅,不会为了玩卡而改变消费习惯,加上一个不喜欢麻烦的p2,baseline setup就要满足下面几点

- 可持续+guaranteed不被反薅 (mental load requirement小,low maintenance)

- 无年费

- coupon book价值算0,生活不围绕开卡转

- 不靠连续做开卡 (spending requirement和deadline太耗mental load,也跟下面autopay的要求冲突)

- 不ms

- 用哪张卡的决策简单且自动,做一次决策可以长期不变

- 钱包里带最简单的卡

- 常用的地方能存卡的就存卡

- 能autopay就不manual pay (utilities, etc.

对于换机票酒店,按1.6cpp算的话5% cashback对应的是3.125x points,按1.75cpp算的话是2.857x。在不连续做开卡的情况下organic spending的大头 (housing, utilities) 很难持续达到这个rate。之前用points的时候能到1.6cpp也不占多数。lz旅游需求不多且不稳定,之前free night和报销浪费掉过,也不喜欢那种为了报销而消费的感觉。长途需要pps可以临时转卡。

当然刚好遇到很好的石膏还是会开卡的。一个low maintenance的baseline setup的好处就是忙起来就完全不需要管也不觉得错过很多,过一段时间闲了或者手痒了可以折腾一下。

在这里记录+分享一下现在的setup(lz+p2)。欢迎指出可以optimize的地方。第一次发帖+手机码字请见谅。

Q:一直开卡就好了

A:如果此刻生活突然变故,接下来一两年不能有除了正常有机消费之外的玩卡操作(关卡/pc/凑spending req),要怎么才能不被反薅?

同时一个简单的计算,个百现在175k,不旅游不coupon book按1cpp算,每张开卡的净收益是$1750-$895=$855,每年开4张是$3420,再高频率开卡估计就很困难了。以lz今年的reward净收益来看(纯organic spending)是的确高于这个数的。

Q:limit需要track

A:正常有机消费每个category limit都不会超,也就不用track了

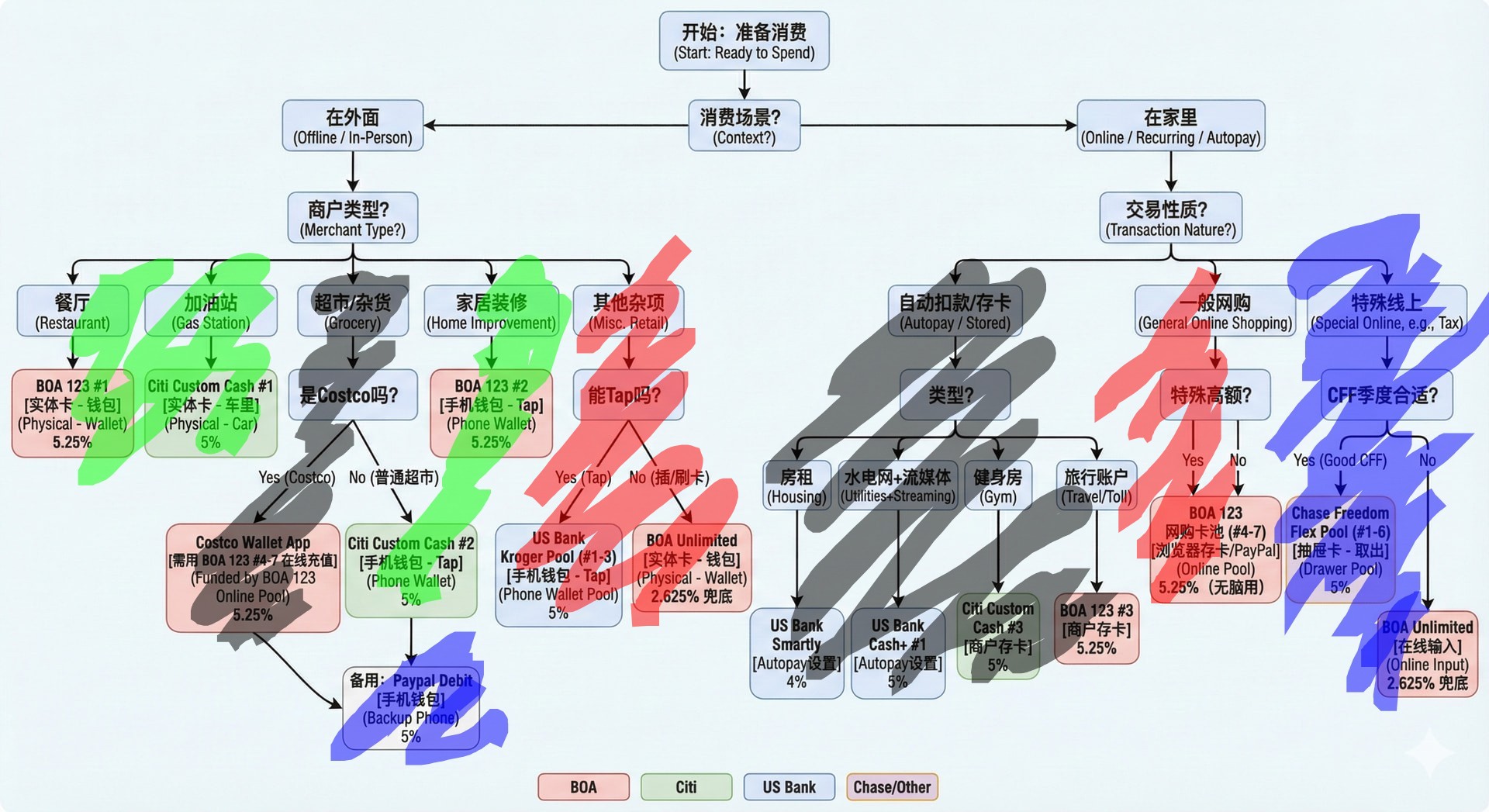

先放决策树

在外面用卡:

Restaurant ? The 123 in wallet

: Gas station ? The ccc in car

: Grocery ? The ccc in phone labeled grocery

: Home improvement ? The 123 in phone labeled home improvement

: Can tap ? Kroger

: BOA unlimited

家里就更简单了,autopay的不用管,之前存得有的就用存的,别的都用BOA 123 online。一些特殊的不算online (比如tax) 就用BOA unlimited

借楼下朋友生成的图,就会发现决策树其实日常只在绿色的3个高频场景需要run,并且这三个消费场所非常固定。

固定高频消费:绿

无脑fallback:红

日常不用管,存一次就不会变:灰

特殊一年也就一两次的消费:蓝

- BOA 123 x7

- Online shopping 5.25% x4 (网购无脑用,几乎不可能超季度返现limit)

- Restaurant 5.25% [in wallet]

- Home Improvement [stored/phone] 5.25%

- Travel 5.25% [stored/autopay] (覆盖之广toll,parking什么的都算)

- US Bank Cash+ x2

- Utilities + Streaming 5% [stored/autopay]

- 另一张没怎么用起来

- Citi Custom Cash x3

- Gas 5% [in car]

- Grocery 5% [phone] (大头Costco由BOA 123 online冲进Costco Wallet)

- Gym Membership 5% [stored/autopay] (BOA 123不报这个)

- Paypal debit x1

- Grocery 5% [phone] (如果ccc还不够的话)

- Chase Freedom Flex x6

- Rotating 5% (不太用了除非category很好,比如paypal和之前的tax)

- US Bank Kroger马甲 x3

- Catch all tap to pay 5% [phone] (各种稍微不那么熟能tap的地方都能刷,3张一年有$9000 limit,现在完全用不完,不够再开。选的马甲都有$150 sub)

- US Bank Smartly (+bilt)

- Housing 4% [stored/autopay]

- Catch all $10000/m cap w/ restrictions (但是感觉还会继续nerf)

- BOA Unlimited

- Catch all 2.625% [in wallet]