2025年的税报完了。很不幸,filing jointly的我们又冲上了37%的联邦税税阶。感谢AI股去年的大干快上,而我们又因为一些家里的需求而选择了卖了一批股票和ETF. 因而一块钱的利润到手也才5毛,真的是成了在美国自带干粮的五毛。

最近就在想,到底有没有一个能合理合法节税,同时不需要太多骚操作(杠杆/structured)的投资产品?后来发现加州地方债券似乎确实是个可行的方案。

Disclaimer:本文不作为任何投资建议,仅作信息分享和个人的思考。

-

什么是加州地方债?

加州州政府、市政府、县政府或其下属机构(如学区、水利局、交通局等)为了筹集资金进行公共建设而向公众发行的债券。

当你购买这种债券时,本质上是你把钱借给了加州政府或地方机构,他们承诺在一定期限内付给你利息,并在到期时归还本金。

比如加州大学理事会(UC Regent)也发债,所以泥潭各位UCB/UCSD等各路UC大佬们,你当年看着盖的教学楼/宿舍可能就是加州地方债盖起来的。 -

加州地方债的风险如何?

很稳,加州不少的地方债评级都在AA和AAA级别,因此违约的风险很低。加州有些地方政府尽管天天叫财政赤字,但是地方债券偿付优先级很高,所以即便有赤字,债主的利息和本金也不至于鸡飞蛋打。

防杠:我知道加州有穷地方,但是你非得去买Stockton这种破产地区的债么?为什么不多关注比如santa clara县或者是加州州政府这种有丰硕税基的地方? -

加州地方债的优势在哪?

这是最大的羊毛。加州地方债的所有利息收益,对加州税务居民是完!全!免!税!的!

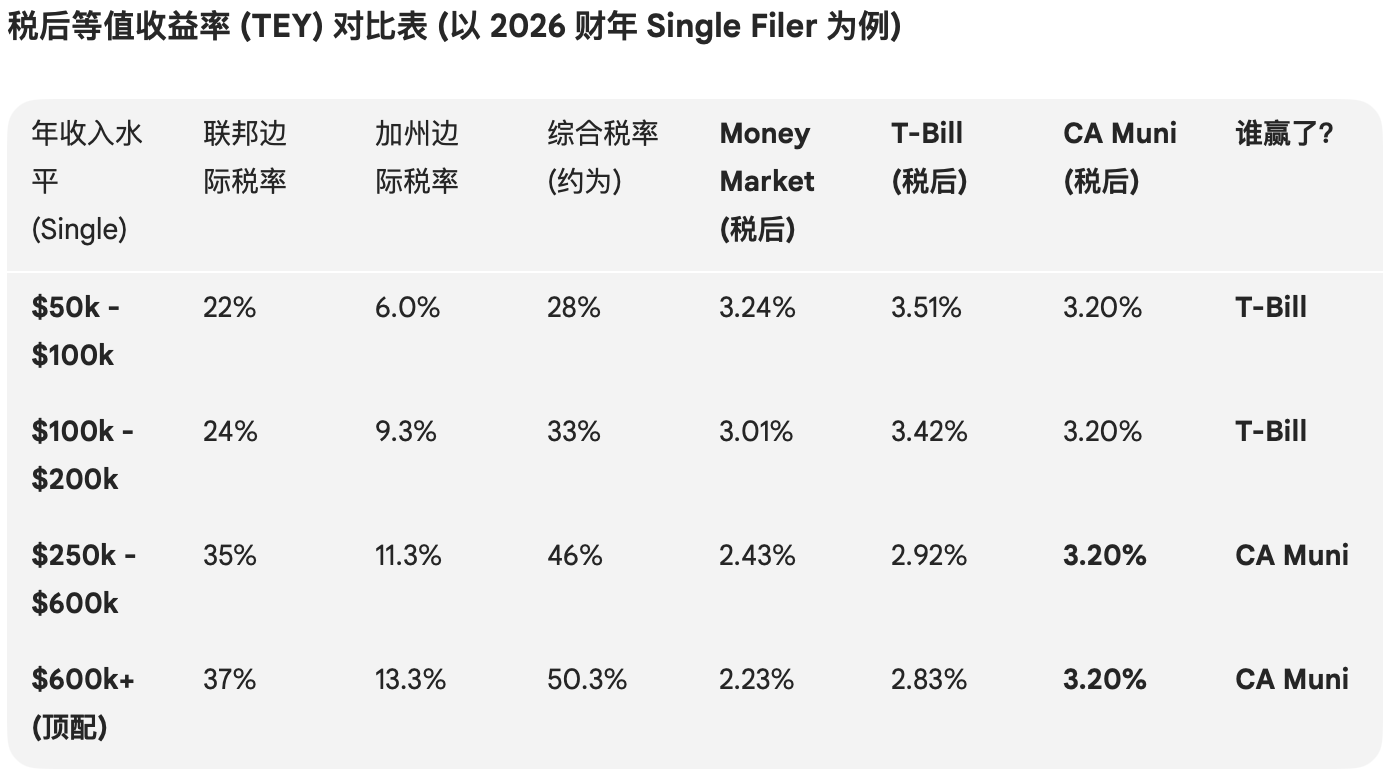

而同时可以作参照的是国债,以及泥潭比较喜欢拿来薅股票公司开户羊毛的money market. 对于这三类产品,我列了一个表格(感谢Gemini)来对比他们税后实际到手的收益率。

此表以单身加州居民举例子(便于大家收了利息带小仙女去吃米其林),结了婚的,head of household的请自行查阅自己的tax bracket.

Money Market的所以利息收入是全额征税的,也就是联邦税和州税都不免。而国债只免州税,不免联邦税。

基于当下的利息收益率(2026年5月),简单来说就是tax bracket在24%及以下的朋友,考虑到国债更高的收益,其实应该优先考虑国债。而对于tax bracket已经达到35%及以上的朋友,加州地方债真香!

- 既然加州地方债券这么好,怎么买?

最简单的就是直接买债,各大券商都有发行。

但是考虑到泥潭普遍喜欢高度流动性,今天买了明天就想卖,所以其实ETF和Mutual Fund其实是更好的选择。

低费率的ETF:

VTEC

CMF

GMUN

主动管理的Muni Bond基金:

PCTIX

FCTFX

CALI

好了就说这么多吧,如果有长期投资muni bond的泥潭大佬,欢迎指正。