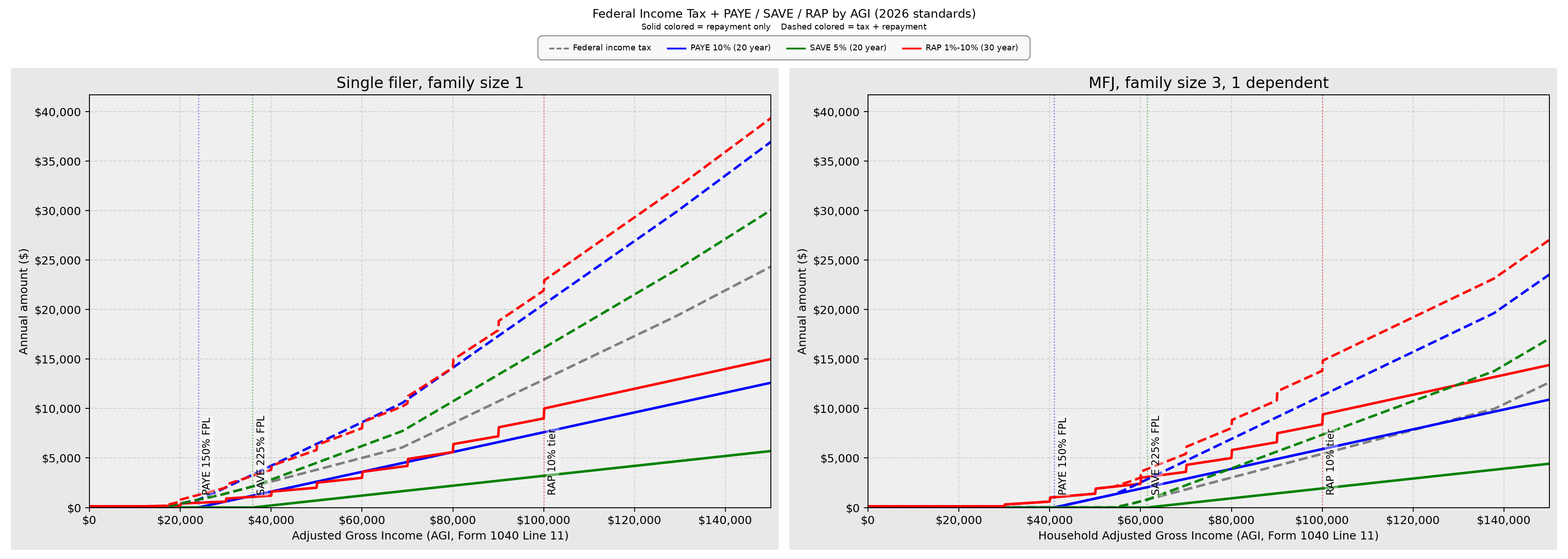

今天川皇官宣改了学贷税的税率。之前PAYE是超过150%贫困线的部分收10%所得税率收20年,2023年拜主席SAVE仁政改成本科生5%税率、超过225%贫困线的部分收。今年起的联邦助学贷款改成了RAP 1%-10%累进税率,延长到收30年,并且略超之前的税率。

之前SAVE体制下的学贷,对抽中social mobility彩票的人,收入达到两倍中位数左右,可以全额付清;对平均收入而言,高学贷balance每月income-based还款额比利息低,越还本金越高,拖够20年剩下的就全免了,所以不是贷款,更像是收20年的额外所得税。川皇拨乱反正之后,现在中位数工资的人刚好拖满年份之前就会还清,只有略低于中位数的人会被补贴。我也让AI算了一下能拖满年份赖账vs满年份之前还完的临界inflation-adjusted年收入。

Case 1 — $20,000 loan balance (average majors)

| Plan | Single, family size 1 | MFJ / family size 3 / 1 dependent |

|---|---|---|

| PAYE 10% (20y) | $39,150 AGI | $56,190 AGI |

| SAVE 5% (18y) | $68,424 AGI | $93,984 AGI |

| RAP 1%–10% (30y) | $40,001 AGI | $45,472 AGI |

Case 2 — $40,000 loan balance (expensive majors)

| Plan | Single, family size 1 | MFJ / family size 3 / 1 dependent |

|---|---|---|

| PAYE 10% (20y) | $54,359 AGI | $71,399 AGI |

| SAVE 5% (20y) | $96,748 AGI | $122,308 AGI |

| RAP 1%–10% (30y) | $50,001 AGI | $60,001 AGI |