之前给自己挖的坑,今天来还愿。以下都是个人观点,不构成投资建议。

先说一下背景,1月26号Intel发表财报。财报发布后,Intel股价在盘后跌了大约6.7%。主要原因在于相比较于2020年,收入仅仅增长1%,EPS比2020年下降了2%,同时2022年Q1的指引不理想,不但销售预计大幅低于2021年Q4,毛利率也将会从53.6%下降到49%。 我们都知道这几年牙膏厂被苏妈的AMD按在地上摩擦,也知道Intel的业务很boring,那么我们就仔细看看财报,同时我会做一下个人对Intel的展望分析,看看牙膏厂还能不能有未来。

我们先从revenue入手。

Intel的revenue主要分为5部分:1. CCG. 2DCG. 3.Internet of Things 4. NSG. 5. PSG. 我们就一个一个来。

-

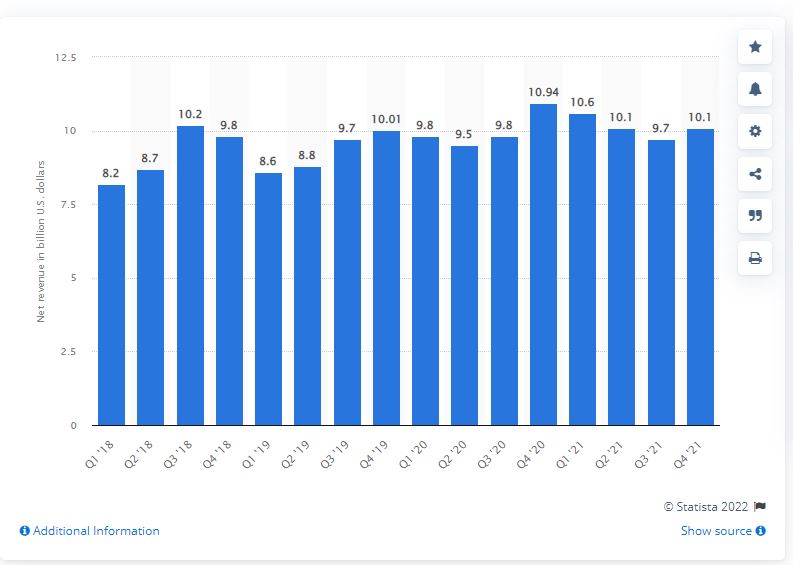

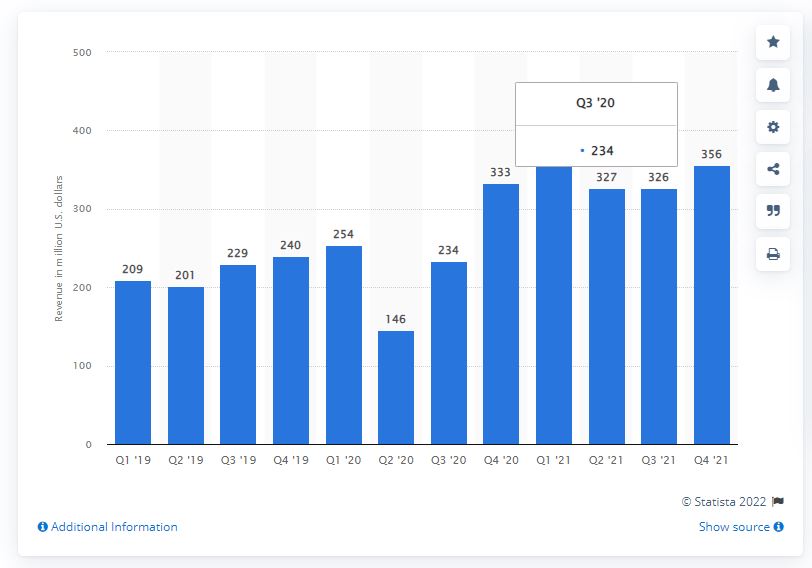

CCG,全称Clinet Computing Group: 这个就是个人业务。也就是比如我们用的CPU这种。我们来看看这块业务的增长趋势:

是不是觉得看起来收入还挺稳定的?事实上也确实是。而且因为疫情的原因,大家都需要在家上班学习,这块业务还有些许的上升。2019年这块的收入是37,146M, 2020年就上涨到了40,057M,上涨了7.83%。而今年也基本上稳住了去年的上涨趋势,这块收入全年为40,511M,上涨了1.1%。展望未来,这一块肯定会出现逆增长。疫情消退带来额需求减少是一方面,AMD那边苏妈步步紧逼也是另一个原因。我们现在就来看看AMD是如何摩擦INTEL的。

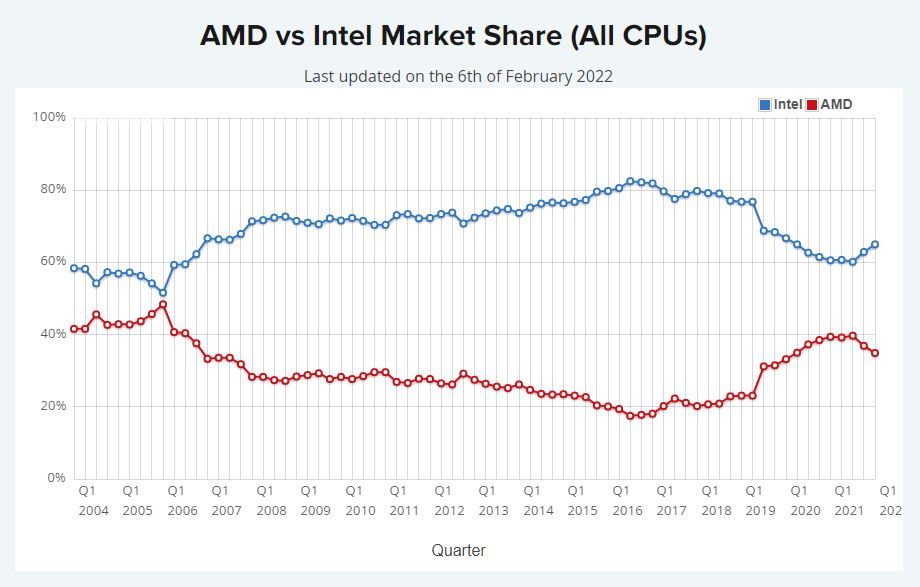

虽然AMD这里面的统计和INTEL部分并不完全相同,但是这个增长速度确实真真切切地。再上一张图给大家看看现在两家在CPU市场上的份额。

我们看到,最近几年在苏妈的带领下,AMD确实有一种奋起直追的感觉。双方的市场占有率确实在不断缩小。不过瘦死的骆驼也不好欺负,最近一年来INTEL大有把牙膏挤暴的趋势,靠着发狠力也夺回来了一部分市场。

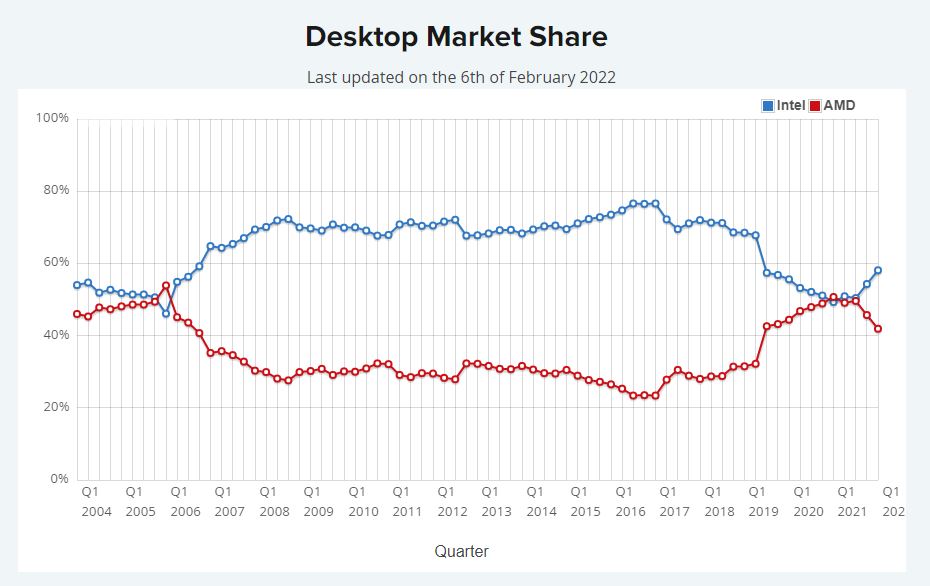

我们再来细分一下这个市场,首先就是台式机市场:

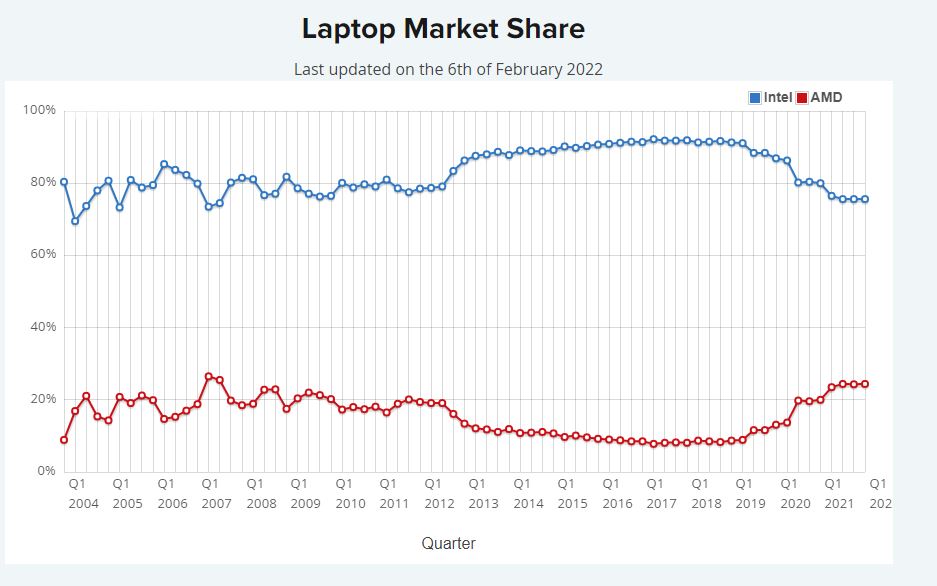

我们发现在2020年第一季度,AMD甚至破天荒的在十几年后第一次反超INTEL,这给INTEL的压力可以说是前所未有的大。直接导致Intel拿出了11代酷睿这种牙膏挤暴的产品。而后来的12带酷睿更是炸裂。最近我们还听说了2025年的Intel3工艺。总的来说,不再挤牙膏的Intel这一块还是有很大希望夺回市场份额的。但是这一块市场的激烈竞争也会继续。展望未来的话,Intel肯定希望保持领先优势,但是在移动互联网的今天,个人台式机业务也肯定会继续萎缩,这将不会是未来Intel发展的重点。

相比于desktop部分,在laptop部分,Intel还算是优势明显的。这主要是由于架构导致的功耗管理问题。简单地说,目前AMD只会在比较低价格的laptop市场对Intel有比较强的挑战性。

当然,考虑到AMD的决心以及Intel之前在desktop市场挤牙膏的老传统,不排除日后AMD会拿出更亮眼的产品来对Intel构成挑战。但是我个人觉得因为架构的原因,这个可能性不算太大。

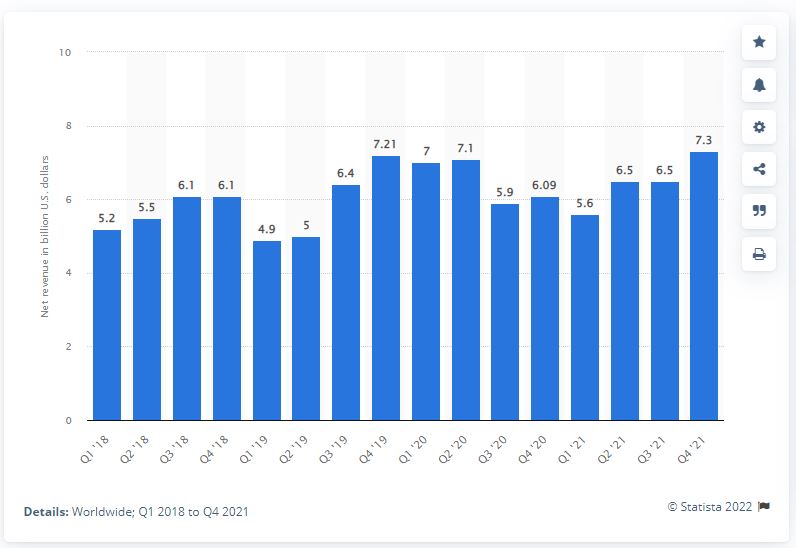

从Q4财报来看,CCG部分收入10.1B,占所有business unit revenue里面的49.8%。总的来说CCG部分虽然长期可能会逐步萎缩,但是目前仍然是Intel所有business Unit里面的营收大头。而且预计这种情况还会持续很长时间。因为目前看,手机完全取代电脑暂时还不太可能。 -

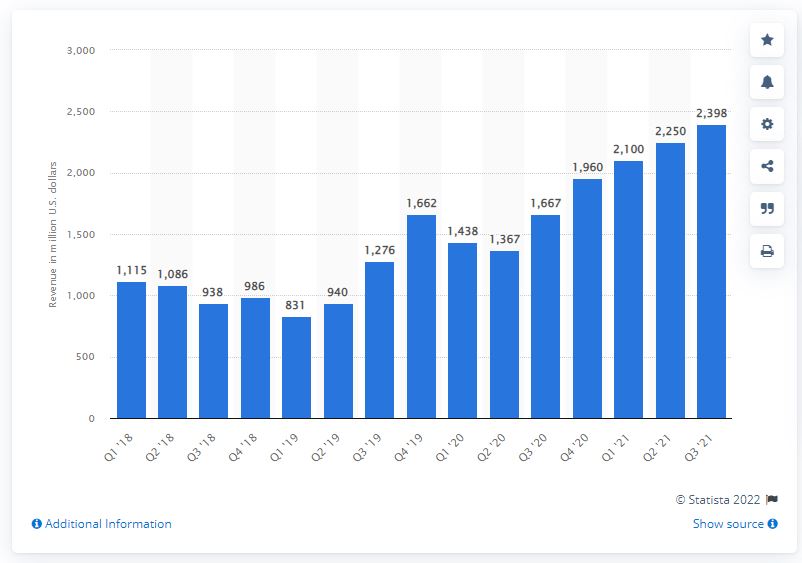

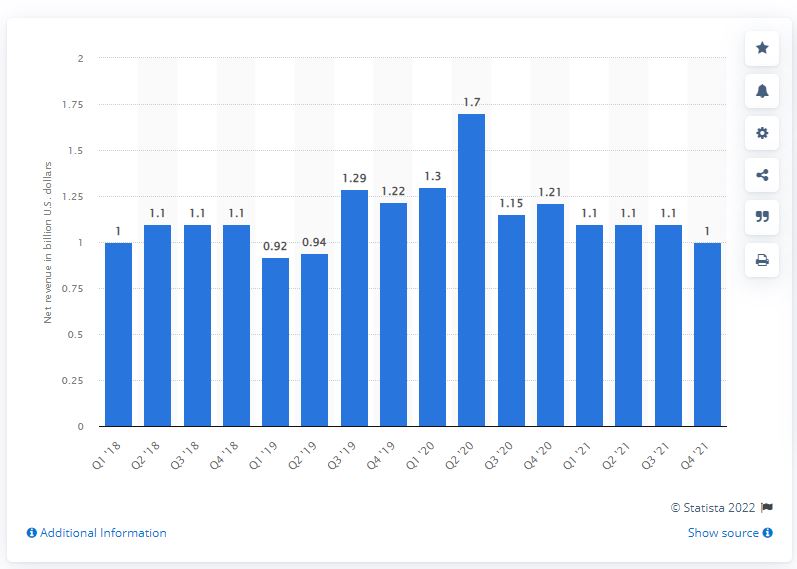

DCG。Data Center Group。这块可以理解是对企业,政府等提供的解决方案。在我看来,这块才是Intel的核心业务,拥有很高的护城河。先上图:

这同样是一个受益于疫情的业务。我们看到2020年DCG业务相比2019大幅增长了10.97%,达到了26.09B。21年虽然有小幅的衰退(1%),但是也达到了25.8B。

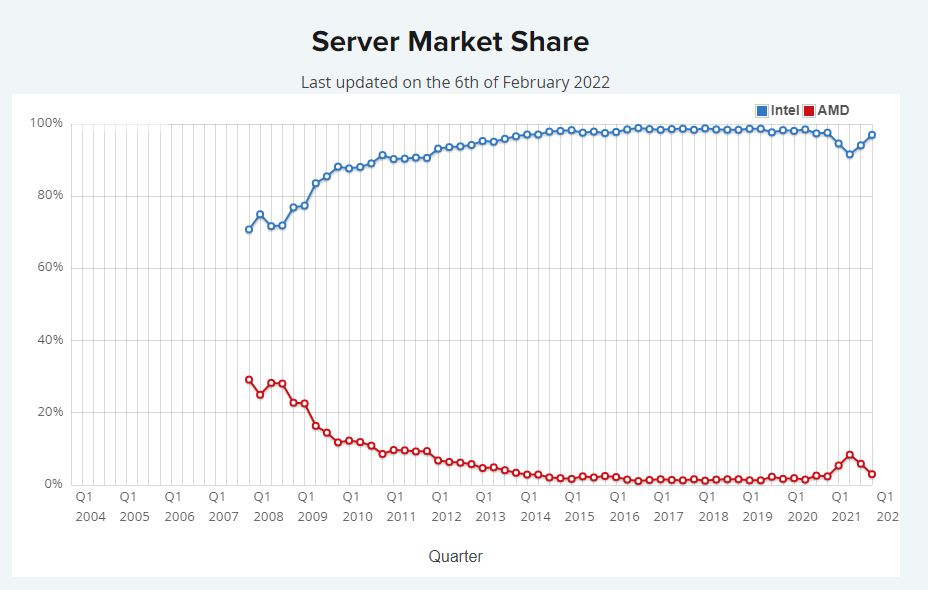

再来看看这一块的市占率

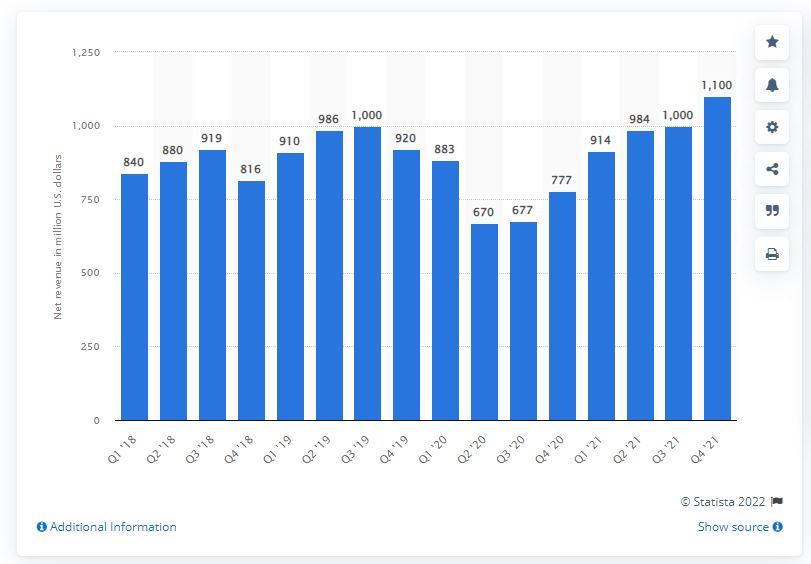

有这幅图可以看出,Intel在该部分的市场占有率达到了接近100%的恐怖垄断。而且因为技术的原因,AMD或者其他竞争者基本上不存在在进入该市场的可能性。还记得亚麻Q4的财报吗?除去RIVIAN的上市以外,真正盈利的就是AWS。而微软的财报也是由AWS那部分云服务撑起的估值。云服务的应用场景包含了游戏,数据存储等等互联网的方方面面。可以这么说,未来AWS市场规模只会比现在更大,而且应该增长也会更加快速。在这种情况下,Intel作为唯一的硬件解决方案,可以预见将会成为其未来的核心业务,因为相比起CCG,这部分利润率更高。2021年,DCG业务占Intel营收的33.12%。

接下来是Internet of Things.这一块又分为两小块:IOTG和Mobileye。

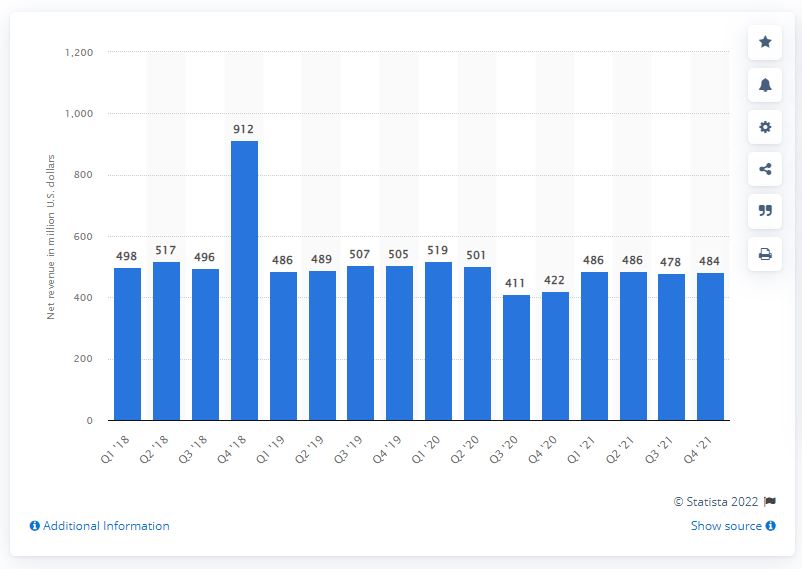

IOTG我们可以理解为物联网。属于Intel依托它的硬件优势发展的另一个增长点。虽然现在的总营收还不算很高,但是增长趋势却十分惊人。

我们看到虽然2020年因为疫情原因,物联网的发展趋势放缓,但是21年又重新发力。并且21年Q4的收入甚至还创了新高。未来仍然会继续保持高速增长。

Mobileye。这个就是汽车自动驾驶。mobileye是Intel2017年花了152亿美金买来的以色列公司。Intel的目标有点像一开始想做自动驾驶的华为,提供芯片和系统,但不会自己下场造车。目前来看,这应该是一个还不错的收购生意。

我们看到,销售一直处于一个稳定增长的趋势。不过更多的,这是由于市场在不断扩大,需求增多的原因。实际上,mobileye业务最近在不断遭受挑战。最初mobileye算是起步较早的公司,也曾手握30多家车企的合作。不过问题在于mobileye系统过于封闭,车企缺少调整和修改的权限,而且随着高通,NVDA等公司的发展,开始出现一些车企转头其他阵营。总的来说,未来自动驾驶市场,Intel绝不会像sever市场那样一枝独秀,但应该很大可能性分一杯羹。至于市场份额,现在还不好判断。不过最新消息,Intel应该已经将这一块业务分拆了。Intel打算加上一些激光雷达等七七八八的以后让mobileye在今年年底左右时间去独立上市。目前Intel对这一块的IPO估值在500亿美元。以这几年营收来看,500亿算是一个比较高的估值,但现在也还不好说。如果真的能达到这个目标,短期内可能是对Intel财报有巨大的美化作用。这个可以参看这一季度rivian上市以后对亚麻和Ford季度财报的贡献作用。

-

NSG。就是内存和存储产品。

销售数据可以看到,没有增长还不断萎缩。总的来说Intel在这个市场就是陪太子读书的角色。SG和WD是绝对的市场王者。当然,陪跑的也不只是Intel一家。不过从高层的态度来看,这肯定是会慢慢收缩甚至退出的市场。这里就不过多的介绍了。 -

PSG。这块我不是太懂。简单的说我的理解就是做IPU的,更小白一点的理解可能就是AI人工智能相关把。因为不太懂,我也就不在这乱发表意见了,简单的贴一张营收图。如果有Intel的小伙伴读到这个帖子,很欢迎给我科普一下相关的业务介绍和发展趋势。

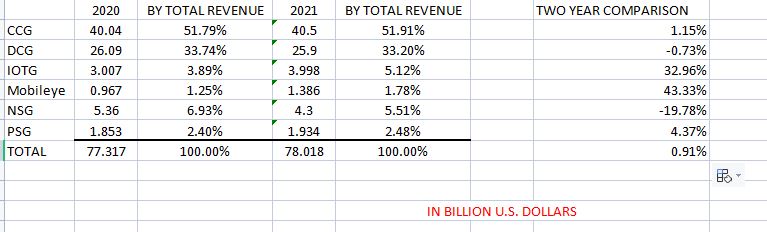

最后,我自己做了一个表,来更好地展示每块业务的权重和以及20年和21年增长趋势对比。

接下来我们谈支出

首先,2021年cost of sales是44.6%,20年是44.0%。反过来,对应的gross margin分别是55.4%和56%。可以说,超过50%的gross margin加上极大的出货量,证明这是一个非常不错的生意。事实上,在Intel内部也认为gross margin高是一个衡量标准。这也可能是为什么Intel也有一些其他可能的转型方向而不去选择的原因。由于cost of sales相对比较稳定,这里就不过多分析了。

expenses方面,三块大的分别是R&D 15.19B, marketing and general 6.543B 和 restructuring and others 2.626B。 这里主要说一下restructuring。因为比起20年的0.198B算是大幅增长。主要原因在于现任CEO Gelsinger去年2月份上任以后对公司做的对公司做出了大搞阔斧的改革所导致的。在所有2.626B的支出当中,仅21年Q1就花费了2.209B。所以这属于一次性支出,不必太担心接下来的财报。不过也从这件事情可以看出Gelsinger是个什么样的角色。总的来说,据我听说的内部评价来看,Gelsinger属于比较有理性有抱负的,不同于前任三哥只想躺着赚安稳钱。不过凡事都有两面性,也不是没有CEO上来就风风火火大搞改革,最后啥事没成留一屁股烂账走人的。总的来说,对我而言,大胆的改革家比吃老本的守财奴要好很多的。更何况是牙膏厂这种老气横秋的公司。

财报基本到这,我们再说说消息面。

刚在上文提到了,Gelsinger上任以后打算大展拳脚。确实这一年Intel从美光,AMD,苹果,甚至FB挖来了不少大牛。这在以前三哥任下躺平的那个Intel有着极大的差别。不过这些目前都是虚的,比较实际的消息应该算是Intel打算在Ohio建厂。接下来我重点说说这事。

先来说说,芯片行业一般分为设计-加工-流片-封测等几个步骤。我们熟悉的比如AMD, NVDA, 高通等等就属于设计环节的公司,Intel在波特兰的工厂也属于这个环节。设计环节可以想象成高级时装的设计师,一般是利润最高的环节。加工和流片就是台积电的活了,这个可以比喻成高级裁缝,虽然也是需要手艺才能干的,但是还是属于赚辛苦钱。至于封测可以想象成衣服做好了的包装环节。除了这些以外还有个ASML,我们可以把它想成一个做高级缝纫机的。Intel和德州仪器是美国仅有的两家这四个环节都掌握的公司。当然德仪本文就不讨论了。就目前来看,除了少量的高端芯片需要有TSM代工以外,Intel完全可以靠自己的产能实现自给自足,是不需要在建设新厂的。事实上,CEO说的也很清楚,新厂是为了以后做代工业务的。

这就很有意思了,我们之前说过,Intel其实更喜欢那些高利润的业务。而代工属于辛苦活,为啥要做呢?我的理解主要有几个原因:

- 利益需要。苍蝇腿也是肉,没人会对钱说NO,更何况如果钱是白送的呢。上周五美国刚通过的新法案,其实就是利好Intel的。简单地说,未来这个可能需要投资1000亿的新厂将至少有3-4成是由美国政府出资的,这还不包括可能的Ohio给的各种税务,土地优惠。所以从这个角度来讲,只要工厂建成就已经算赚到了。更何况Intel还打算未来从ASML那边订下一代光刻机,算是为以后技术升级做准备。

- 政治需要。这个其实也有两块。一来把芯片生产全部寄托在台积电身上确实对美国来说有很大风险,这个属于地缘政治,相信大家都懂就不多说了。另外Ohio的选址也很有讲究。除了背靠五大湖不缺水以外,更重要的是Ohio可是著名的摇摆州,放在这有啥用意不用多说了。再想想台积电打算投资的Arizona,是不是有点那味了。所以Intel大概率不用担心这次是睡王开的政治空头支票。所以这算是天上砸钱的买卖。考虑到Intel目前账上只有5.865B的现金以及这个厂最终1000亿的投资预算,这确实是一个大杠杆的好生意。

建厂的逻辑清晰了,那下一步就是客户从哪来了。TSM之所以这几年快速壮大原因就在于他专注于裁缝的活,虽然累点,但是收入也稳定。但Intel进来就不一样了。既是设计师又是裁缝,别的设计师很难不怕把活交给你以后能不能给你带来点设计灵感啥的。所以基于这点,你是很难看到像AMD这种竞争对手找Intel代工的。还有一个问题就是Intel和ARM的架构争夺问题。目前ARM阵营的各个公司在法律上是不可能直接拿到授权找Intel代工的。最后一个就是成本问题。现在台积电的客户如果转向Intel怀抱需要重新设计刻板,这无形又是一笔支出。但是不是就没解了呢?当然不是。相信Intel肯定也考虑过。让AMD这种竞争对手来这个确实不现实。但是和ARM的问题却不是不能谈。一来也有通过第三方拿到授权的先例。再者说白了都是钱的问题,也许一笔和解费能搞定也说不定。至于设计刻板的问题,一来那就要看Intel的报价和技术了,二来如果客户打算升级产品,比如说从10nm到7nm,那就不存在这个问题了。因为到时候不管用台积电还是用Intel,都是需要重新设计的。其实总的来看,Intel的代工厂有不少可以争取的潜在客户,比如说苹果这种。M1平台和Intel竞争很小,就是一个很好的客户(当然苹果这么多年在亚洲被供货商spoil惯了,确实和Intel这种慢吞吞的文化八字不合,但这个另说)。另外,我们知道这几年TSM的产能因为有限,都是要提前预定的,那些排在23年甚至24年的客户要是Intel价格合理也不是没有从TSM退单的可能。

其实台积电也好,三星也好, Intel也罢,最终出来的东西还是要送到亚洲去的。一来我们前面说到封测这个环节。这个主要就是在亚洲完成的,比如Intel的成都工厂。现在国产的光刻胶已经有一些做的还可以的了。另一个,在完成封测以后最终的产品也需要送到比如富士康这种公司去完成电脑,手机等等产品的最终组装。所以区别无非就是从Ohio到亚洲的飞机运输费能比台湾或者韩国贵点。但是这个可以忽略不计的。

最后一个风险就是半导体周期问题了。从目前包括Intel,AMD, NVDA等等的财报来看,这一轮半导体的周期还没有结束。其实以前半导体周期大概就是3年,非常的准。这主要是由于技术革新造成的。我的理解其实主要是由于技术革新造成的。比如从10nm到7nm差不多就是3年,新的技术出来了,老的技术产品自然降价,然后就可能出现积压。但是现在当技术发展到3nm以后,开始出现了瓶颈。不是说不可能再突破,但是再突破的费用可能是成倍增长的。那既然现在的技术成熟够用,自然再突破的动力就小得多,这也客观上拉长了半导体周期。而且随着社会的进步,理论上我们身边所有用电的设备都可以往半导体上靠,也就是理想形态下最终的万物互联。所以需求端是在不断扩大的。即使有短期的周期下降问题,对于这种代工厂来说,水电人力和工厂折旧是固定的,最多就是价格给点优惠或者产能不会max,但维持住还是不成问题的。

再说点题外话。Intel这几年挖角台积电很可能就是为了代工业务做准备。我们知道同样是ASML的光刻机,但是TSM和三丧出来的东西质量就不一样。这就是因为核心技术。举个不恰当的例子吧,大染坊很多朋友可能都看过。染布这个东西温度差一点,或者某个化学元素多一点少一点出来的结果可能就差很多。这里就可以把晶圆生产看成是染布的过程。我们知道同样是德国海德堡的三色印花机,最后陈六子不就去挖的上海三元的伙计嘛,所以Intel挖角台积电道理就差不多了。当然了,挖可能是比较文言的说法。还记得去年美国商务部要求(强制)三星,台积电等公司交出产能,客户信息等重要资料吗?很难说Intel有没有共享过,要知道转头Intel就拿到了美军的订单。再加上Intel本身的技术能力,所以不用太担心Intel在代工上的实力。当然,这个厂一期能投产使用还需要到2025年,至于全部建成可能至少要8-10年。

另一个想说的就是老生常谈的生产回流美国的问题了。这个是从川建国就开始嚷嚷的了。在我看来,这个Ohio工厂就是一个能回流的例子。Ohio工厂不同于Portland设计部分,不需要全找博士。只需要找几个博士带着就行,剩下的全找EE的本科生就够了。说白了就是懂点材料学,机械电路什么的,知道按下去的按钮代表啥意思,再就是万一出问题能看出来然后向上面汇报就行了。这种属于高级的可以train的蓝领。你要说全美找三五万也许有点难度,但这个工厂一共大约就需要3000人左右,还是可以的。也就是一直说的高端制造业回流。当然,我们也需要注意到,他们的产品最终还是会流回到亚洲做装配的,这意味着你不可能指望整个产业链都流回美国。但不管怎么样,如果有多几个这种厂也算是产业升级了。

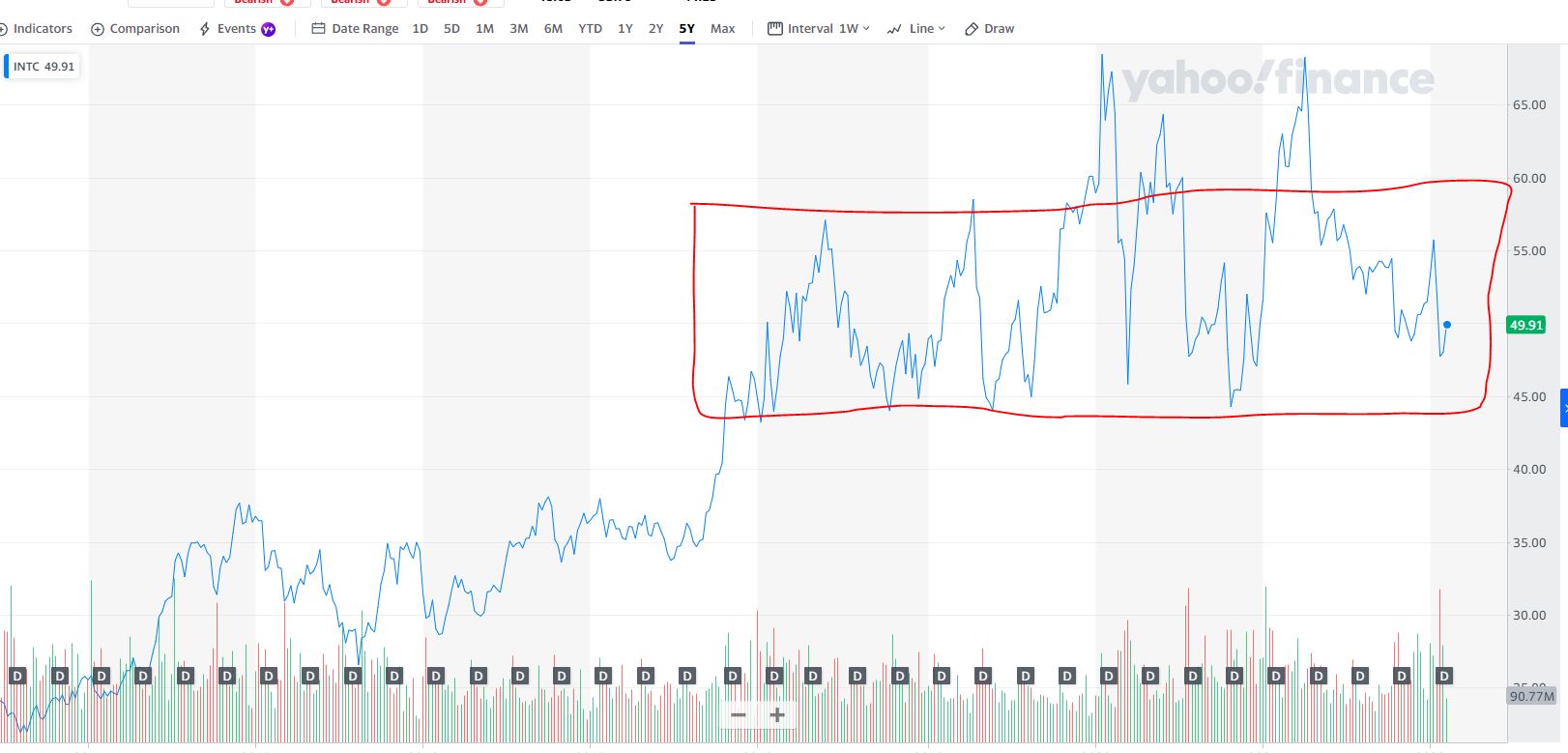

最后我们再来看看Intel的股价。

截至今天收盘Intel价格是49.91。PE是10.27. 给几个竞争对手的PE来对比一下:

AMD:51.69

NVDA: 82.35

QCOM: 21.08

AVGO: 40.76

相对来说,Intel现在的估值算是比较低的。在形态上(灵魂画手多担待)我们也看到,Intel目前还是在这个大的箱体结构里面震荡。这个箱体的下沿边大约是44块钱。我个人预计即使美股有第二波的修正Intel也不太会跌破这个区间。同时,Intel大概每股年配息1.46,股息率2.99%。

我个人觉得Intel是一个比较适合在这个时候做左侧建仓并且长期持有的股票。我们都知道2022年的股市和之前会有很大的不同,主要是不确定性非常大。这个市场不再是之前两年xjbm就能赚钱的了。那在这种不确定性的市场我们更多的应该入手那些确定性高的股票。综合上面的分析,首先Intel的下跌区间相对比较确定而且支撑位比较近,且支撑比较有力。同时,在短中期Intel有自己的技术护城河,有稳定的收益,也有稳定的增长。从长期看,有可能的新的业务增长点。这些汇总才是一个现在能在左侧开仓的股票特征。这种股票现在开仓,即使再有一轮大盘的调整你仍然可以放心加仓,更何况还有股息能拿。但是那些现在腰斩甚至脚踝斩的过去网红成长,虽然现在价格看起来很诱人,但是如果再有一轮调整就很难说得清楚他到底能跌倒哪。当然我承认Intel的业务很boring,这种股票也不是适合每一个人。但是还是想提醒大家,这几天的涨幅不代表大盘已经可以放心做多。如果你真的想做那些高成长股票,还是最好真正企稳以后去右侧建仓的,那些真的不适合左侧开仓。

最后这篇要感谢 @我是吴签 和 @汉斯弗里克 给的一些写作思路。然后要感谢楼主的Intel以及ASML的朋友对楼主进行的一些科普教育。虽然这篇承诺了很久了,但是真的不是因为我懒(是我也不承认),主要还是因为需要查看一大堆各种资料做知识扩充。当然即使如此,作为非高科技的从业者,难免有很多不对的地方,我知道也认识论坛有很多芯片行业的朋友,欢迎指正和批评。最后还是谢谢大家,每次都是这么长的帖子,看完确实不容易。谢谢啦。