前言

距离上一篇 《探索支付(1):零碎的历史观察》已经过去了半年有余,对于拖更的行为我下次一定改正 ![]()

2014年是我来美国前的最后一年,那时我拿到了人生中的第一张借记卡,开始自己“管理”压岁钱。微信支付和支付宝刚刚开始崭露头角,引发了一场激烈的移动支付大战。我几乎每天消费都能享受半价优惠,玩得不亦乐乎。滴滴和神州专车也让我在大雪天不用挤公交车,电影不但免费看,还有额外的可乐和爆米花赠送。回忆起那段时光,没有现在这般匆忙和激烈。双十一的狂欢还没有演变成如今的优惠券迷宫,生活也没有被短视频淹没。那年我还在某数字网站了解到了常旅客计划,才发现喜来登或万豪并不是难以触及的奢侈。

如果不是为了更新文章而刻意回忆这些细节,我早就将当时的生活情景淡忘了,觉得现在的生活方式理所当然。如果我们带着上帝视角回顾过去十多年支付行业的发展,我们也能同样清晰地看到这个行业的巨大变革,感叹多少不起眼的存在和自信的巨头完全交换了位置。重新回到这个系列,我们的标题从《探索支付未来》改为了《探索支付》。这个变化或许源自我对于未来的迷茫,对于自己微不足道的感受,或者是因为要讨论未来必须要回顾无尽的过去。

玩卡的机会可以说是支付体系发展的副产品,我们从营销漏斗里寻找优惠,从金融创新里吃市场竞争和增量的福利,在和其它消费者的隐形竞争中拿到出自猪身上的羊毛,从体系漏洞中寻找超额的收益。我们花精力研究规则的细节,根据场景选择合适的支付方式,避免掉进银行和商家陷阱,做到比平均的大众更精明。在波涛汹涌的市场竞争里,我们跟随时代的潮流寻找机会,借着新服务的扩张助力制造消费。从实体超市的引流金融服务,到各类新产品的尝鲜推广;从PayPal一波波异想天开的支付实验,到Fintech前两年泡沫中崛起所创造的充值和返现机会,这些无一不体现支付领域和更广的金融领域的创新对于玩卡方式的影响。正因如此,我们的机遇随着时代的高潮而来,也自然会随着时代的结束而凋零。

在这篇文章里,我们会首先介绍三个可以用来理解支付创新的基本概念:价值主张,网络效应,和营销漏斗。之后,我们通过PayPal在支付行业20多年的事迹,尝试使用这三个概念理解它的起起伏伏,并解释这些变化对于玩卡机会的影响,顺带还会带过一些其它玩卡方式的历史进程。如果有些名词或概念让你感到困惑,我推荐你参考一下我们的技术说明书:《支付流程进阶指南》 。

电子钱包战争

在2010年代初期,各个行业的公司都意识到了电子钱包的潜力,一股脑地加入了竞逐下一代支付方式的战争。几大阵营都投入了数以亿计的资金来研发技术和扩展市场,探索各种取代实体卡片的方式。这些电子钱包的尝试包括零售巨头(如沃尔玛、Target、CVS、Rite Aid)共同开发的MCX/CurrentC钱包,电信巨头(如AT&T、Verizon、T-Mobile,唯一缺席的是Sprint是中途选择退出,与LevelUp合伙单独开发)共同开发的ISIS/Softcard钱包,苹果和谷歌分别领导的Apple Pay和Google Wallet,三星通过收购LoopPay获得磁条模拟技术推出的Samsung Pay,Square这类的新家伙则是从便携磁条刷卡器开始,发展出基于人脸、声纹等生物特征识别的支付模式。

这些参与者们自然是各怀心思。零售巨头们深恶痛绝刷卡手续费,希望将消费者吸引到自己的钱包中使用ACH和私有礼品卡进行消费。网络运营商的参与从现在的角度看或许匪夷所思,但在其他很多的国家,运营商牵头的模式已经取得了巨大成功,因为运营商可以高效的通过手机销售绑定服务,利用其客户信息高效绑定支付身份。苹果和谷歌的目的显而易见,他们致力于围绕操作系统打造流畅的用户体验,进一步巩固各自的生态系统。Square这类新生代玩家则毫不畏惧,希望更新潮的技术会在正确的科技树上颠覆人们惯用的支付流程。

时间跳转到今日我们已经看到了赢家和输家是谁。零售巨头的钱包已经沉默无声,电信巨头的钱包已经杳无音信,而极具未来感的iBeacon、人脸、声纹等等技术在美国未能获得任何实行的动力。PayPal本来是Apple Pay唯一指定合作伙伴,结果一顿迷幻操作导致苹果放弃了和它的合作,转而直接和Visa/MasterCard/Amex达成合作。PayPal后知后觉地收购了Paydiant从而接手了已经半死不活的MCX的服务,但这不光没能成功扩展线下支付业务,反而在Square/Stripe等一众新形态的支付处理公司的竞争下不断丢失线上的份额。到最后,线下支付领域里脱颖而出的玩家是和手持设备最接近的苹果、谷歌、三星,它们也在继续利用自己的操作系统或浏览器的优势地位不断向线上扩展。

有人说钱包竞争的胜败取决于支付工具/媒介(payment instrument)的选择,是contactless战胜了QR。在原本支付行业的愿景中,QR是硬件支持进化到NFC前的一个过渡性产物,因为NFC近距离通讯的特点让他更能抵御欺诈。但是再好的技术回到市场上都会有属于它的自然反应, 滚雪球效应使得很多国家和地区都选择了更适合各自国情的支付媒介。中国的QR支付普及度早就来到了85%,印度的UPI使用UID在各种支付领域飞速扩张,肯尼亚的M-Pesa通过短信传递交易信息,普及度甚至来到了夸张的96%。网络运营商在印度和肯尼亚的数字钱包里都是领导者,基于SIM的Secure Element的支付安全验证也不需要有安全性的顾虑,然而美国电信巨头的Softcards即使采用了NFC也没能延续这样的辉煌。QR虽然没能成为通用的支付方式,但也仍然在Starbucks之类的自家储值账户领域大放异彩。显然,影响战争结局的因素比工具的显性特征复杂的多,我们在接下来的篇章中将从几个不同的角度分析,试图从多个角度观察支付行业的创新和争斗规则。

扩展:支付工具的历史选择

价值主张的比拼

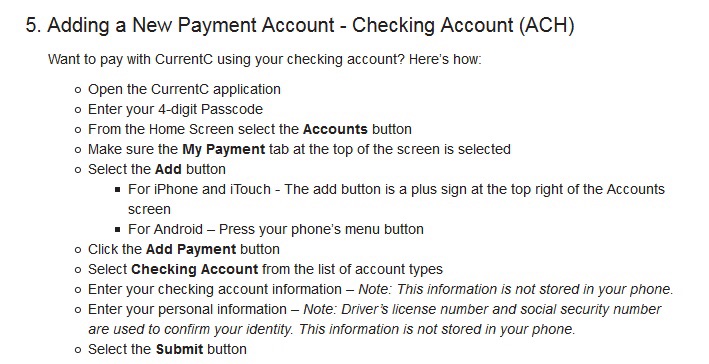

10年前的移动支付大战里的参与者显然有颠覆现状的野心,他们要的是重塑价值。零售巨头们对于MCX/CurrentC的支持自然来自于它对于商家的巨大收益,ACH和私有礼卡使用比例的提高会直接导致收款成本降低。可是它失败了,它的失败可以归结于执行上的拉胯,但更根本的原因是消费者没有足够理由放弃简单好用的信用卡选择它,举个例子,下图展示了设置CurrentC 10步中的第5步。MCX的CEO在公司还意气风发时的采访中就说道:“There is not a problem for consumer with payments”,或许他是真的偏执到觉得自己可以战胜人性的懒惰吧。

MCX曾尝试为消费者提供价值,声称可以绑定各家的忠诚计划并利用数据提供个性化服务,这一点其实是那个年代电子钱包的共同愿景,但这一愿景的实现难度显然是被低估了。即使是在今天的2024年,真正通过忠诚计划增加用户粘性并以此盈利的公司也不多见,除了Target和Amazon别的顶多算是个发小羊毛的coupon book,更不用说十年前数据科学远不如现在的情况下,妄想将一套通用推荐模型应用于几十甚至上百个差异巨大的公司注定是难如登天。

与此同时,ApplePay在2014年底发布就收到了广泛的质疑:银行凭什么愿意给苹果15bps的过路费?商家凭什么更换支持NFC的收款终端?这个只能在iPhone上使用的钱包怎么和其它的跨平台钱包比拼?那时的报道里各位分析师的看法是这样的:

“It’s not that different than what other mobile wallets have done” – IDC analyst

“Businesses and consumers don’t want to be restricted to a particular device or hardware” – Paypal CPO

两个月之后这些专家统统被打脸,ApplePay上线一个礼拜用户数超百万。Apple在许多方面做出了正确的选择。它并没有试图取代传统支付网络,也没有打算减少通过这些网络进行的交易量。因此,Visa、MasterCard、Amex等传统支付网络与Apple站在同一阵线上,为其提供了强有力的首批tokenization技术支持,为ApplePay提供了安全性,并实现了与其他网络NFC规范的互通性。ApplePay精心设计的交互方式让消费者体验到非常流畅的支付过程,再加上苹果强大的品牌效应,使得年轻人认为这是最时尚、最酷的东西。消费者对于ApplePay的喜欢,已经达到了甚至有一大波用户因为一些MCX商家明明已经可以接收NFC,却又特意关掉这个功能对MCX发起了大规模的抵制。

苹果放弃了对商家和银行的价值主张,甚至因为ApplePay广泛支持信用卡而导致商家的平均收款手续费增加,这也是许多商家至今仍然不接受ApplePay的原因之一(当然更大的因素还是商家希望掌握数据)。然而,回顾商业发展史,商家的价值往往取决于满足消费者需求的能力。当消费者渴望一样东西,甚至因缺乏而选择不去某个商家时,对于大多数有替代性的商家来说,满足消费者需求的主张是不可抗拒的。凭借ApplePay庞大的用户群和一些先锋合作商家,苹果以同样的理由向银行提出了一个无法拒绝的条件:拒绝加入将意味着完全失去下一代消费者所依赖的支付工具的交易量。如果银行再考虑进去Apple Pay会促进信用卡的使用比例,15bp的分成似乎也没那么难接受。在ApplePay推出后的几年里,网络、银行和支付终端提供商不断出于各自的利益推广支持EMV协议和NFC硬件的支付接收终端,这让与EMV完全兼容的ApplePay顺利进入广大商家的店面。

优秀的支付创新会为消费行为的必要参与者,也就是消费者和商家,同时创造价值主张,而如果同时也可以为网络、银行、和支付链条上的更多环节创造价值,那么推广起来的阻力会小的多。然而,解决消费者和商家的价值冲突是十分困难的,而如果两者之间取舍的话一定是偏向消费者胜面会大一些,因为在竞争充分的市场下,消费者的意愿能影响商家提供的服务,商家的意愿却无法操控消费者的行为。

尊重网络效应

改变支付环境最大的障碍之一是网络效应。这种效应导致所有参与者都持续投资并从网络中获益,这也意味着任何新竞争者很难改变现有的规则和惯例。Visa/MasterCard/Amex/Discover已经建立了一个强大的支付网络,参与的各方也已经投入了数以百亿计的软硬件资源(如支付终端/POS机、卡片、网络规则的制定和实施、购物界面、支付处理系统、管理和报告工具等),使商家具备广泛的支付接受能力,同时也通过完善的交易规则为消费者提供了唯一一个可以与任何商家建立信任的渠道。每一个支付创新都需要问自己,我如何做的比现有的网络更好?

对于这个问题相对简单的回答,就是维持现有网络架构且创造增量价值。Square Swiper在2009年做到了,它利用廉价甚至免费的设备、简明的收费标准、和极低的加入门槛,让小商户终于可以从容地接受信用卡,我相信这对于小商家的销售额会有立竿见影的提升。这种创新完全依托现有的网络技术和规范,直接帮助它扩展末端节点,无数微小的增量成功推动刷卡在小商户的普及,也让Square在新一代支付服务竞争中脱颖而出。

Toast的餐厅POS终端集成了许多餐厅所需的功能,从自动接单外卖到移动点餐收银系统,全方位提升了餐厅的工作效率。与此同时,它并不需要对支付系统进行颠覆性创新,因为其创新点在于信息整合,依托设备和用户界面的设计,为餐厅老板带来了直接的效率和利润提升。值得赞扬的是,Toast彻底改变了小费文化,引入了服务员手持平板等待顾客在面前操作的尴尬场面。这种颠覆性设计体现了Toast以人为本的理念。未来,该公司计划进一步优化服务人员的工作流程,让他们举着20寸CRT显示器配两个哑铃,以促进消费者和服务人员的心理压力共享,致力于彻底解决美国餐厅员工的收入问题。

我觉得Toast这类的支付创新对与未来的创新很有启发,让我产生了很多主意。我们可以明天加入一个“泥潭打卡”功能,以增强餐饮业的社交属性;后天再加入一个实时扫码菜单,根据人气定价;大后天集成一个小费计算器,方便餐厅业主反向利用规则进行收费。这些创新可以说是从3.1迈向3.1415926的微小变化,但是他们有着清晰的对商家的增量价值主张,能轻易的在现有网络框架下低成本替换现有解决方案,这让他们可以很容易的投入市场并在自己的一亩三分地里茁壮成长。

在网络效应的影响下,成功的支付创新要么在既有网络的框架下创新,要么是看透网络的本质,意识到它是参与者共同投资用于高效建立信任的渠道,联动某个需求下的参与者的共同意愿建立新的网络。消费者和商家之间的支付网络的长期成型导致它很难被彻底打破,而支付边缘的基础设施的直接参与者更少,在这里出现的新网络一定程度上获得了成功。这类网络包括所有大银行组建consortium开发的The Clearing House(TCH)清算结算网络,Plaid这样的账户连接网络,Zelle/Venmo这类的P2P网络等等。这些网络的设计和运行不直接需要既有支付网络(Visa/MasterCard)、商家、支付处理商等环节的参与,银行间只要达成了足够的共识,就已经有了能力完成网络的建设和运营。这些网络也是最可能成为在长期和Visa/MasterCard竞争的发起点,每个都有无限的潜力(e.g., Plaid对于Open Banking的愿景,Venmo对于B2C商务的扩张),但它们最后的成功与否还是取决于它们能否建立合适的价值主张,任重而道远。

营销漏斗的价值解释

营销漏斗模型概括了消费者的消费决策流程,这个模型有无数的变种,我简化来说它包括三个步骤: 注意(awareness)–> 考虑(interest)–> 行动(action)。

作为一个商家,投放广告、开动referral是获得注意,引流到网站后发coupon发bonus、把产品描述的天花乱坠是吸引考虑,最后消费者成功付款买单是行动,这其中每个环节都有巨大的流量流失,也因此商家为了增强导流,愿意投入巨大的成本到能产生价值的环节。一个商家可能愿意花revenue的10%-20%做广告宣传,花10%留住客人兴趣,但是只愿意花3%在payment acceptance上。

Google、社交媒体、和shopping portal在这个漏斗的最顶层,掌握着流量入口,靠着竞价广告排名赚的盆满钵满。支付在这个漏斗的最底层,是你到了结账的最后一步才会想起它。Loyalty program做得好了可以成为交易的顶层入口。BNPL的六种口味在不同场景下占据了不同的位置,它可以在最后一环帮助提高转化率,这样即使多收手续费商家也在所不惜;它也可以成为marketing入口,利用更频繁的和用户交互的机会帮助商家推广;它甚至可以让人对一些事物从不敢考虑变成可以考虑,某$2000的智能动感单车也是靠着BNPL才能卖的起劲。

Google何曾不想往下探,如果能把漏斗底层拓宽,顶层的大肥肉也会更大。Google Shopping是我常用的购物检索工具,但是在它海量的虚假诈骗listing中,我对它从不会给出真心的信任,Buy on Google也在几个月前寿终正寝。银行又何曾不是想往上走,Amex通过FHR打造了一个成功的豪华旅行的入口,但是更多的银行和产品都没有成功走上去,人们不会愿意每次购物前打开银行的古板网页花5分钟寻找offer,这个过程对于普通人过于反直觉。商家也想从中间向两边发展,成功了你可以变成一个全流程的支配性平台(Amazon,淘宝),或者靠数据构建自己的loyalty项目成为流量入口、打破传统支付方式的壁垒(Target,一定程度上的Catch),但是绝大多数的商家都没有能力打通营销漏斗。

对于PayPal的Case Study

起源: 1998-2002

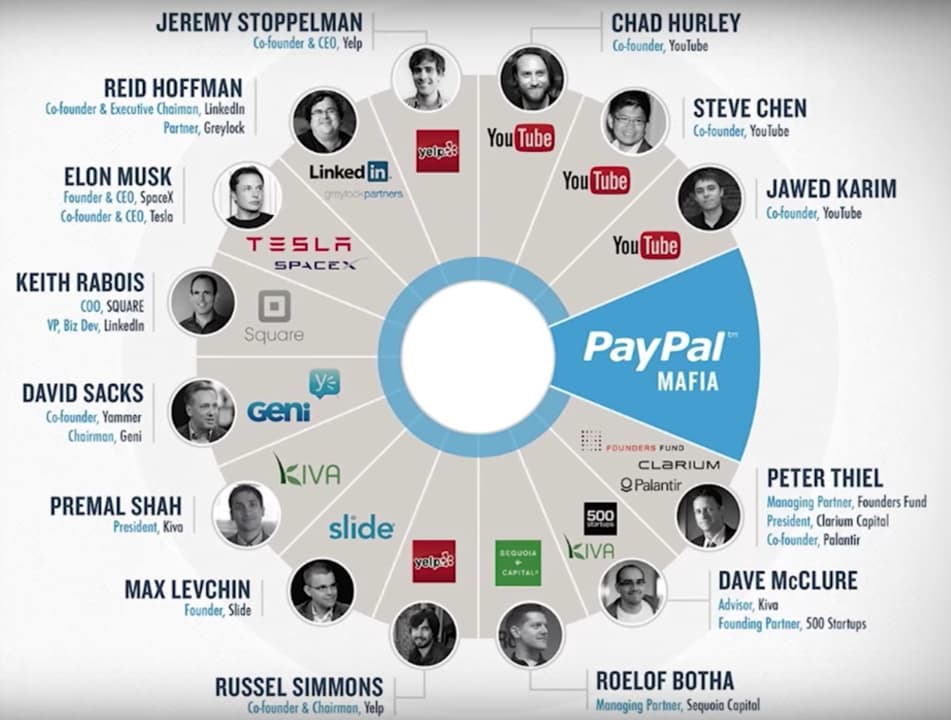

PayPal作为全球首个数字钱包,见证了过去二十多年来支付创新的演变。它的诞生可以追溯到21世纪初两家公司的合并:由Max Levchin和Peter Thiel创立的Confinity,以及由Elon Musk创立的 X.com(域名当然已经被Twitter占去)。Confinity的愿景超前于其时代,率先推出了移动设备上的钱包,支持在当时最热门的黑莓设备之间进行P2P交易。X.com则怀揣着革新整个银行业的雄心,旨在将银行、投资、贷款等等服务整合到一个数字平台上,成为各类金融交易的通用入口。从现在的视角来看,Confinity构建了移动钱包的愿景,而X.com则构想了一个Neobank/Super app,我不得不佩服他们那时候的远见。

然而,真正让这两家公司业务起飞的是它们通过电子邮件的在线支付服务。对于Confinity来说,在线支付在最初的构想里之是移动钱包到无法到达的场景下的后备方案,对于X.com来说,在线支付是更广泛业务目标的一小部分。然而,在移动设备和互联网金融尚处于萌芽的阶段、且市场(如eBay等在线购物平台)对在线支付需求不断增长的情况下,两家公司都将主要精力转向了在线支付服务。与随后许多互联网战役类似,这两家公司在竞争激烈的环境中不断推出慷慨的推荐奖励和补贴,以吸引新用户。最终,它们通过合并达成了利益共赢,建立了自己在在线支付服务领域的领导地位。

两家公司的合并造就了最大的在线支付用户群体,使得PayPal成为在线交易的主要中介。PayPal满足了买家和卖家的主要需求:效率和信任。建立信任需要解决支付安全问题,尤其是打击各类fraud。PayPal在这个领域进行了大量投资和创新,许多人可能没有注意到CAPTCHAs、ACH microdeposit等熟悉的验证技术都是PayPal率先提出和实施的。尽管经历了最初的挫折,fraud rate一度高达1.2%,但PayPal在这个过程中积累了宝贵的欺诈数据,迅速迭代算法,将fraud rate在不到一年的时间内降低到2001年的0.42%,并进一步降低到2004年的0.27%,这一进步速度令人惊讶。

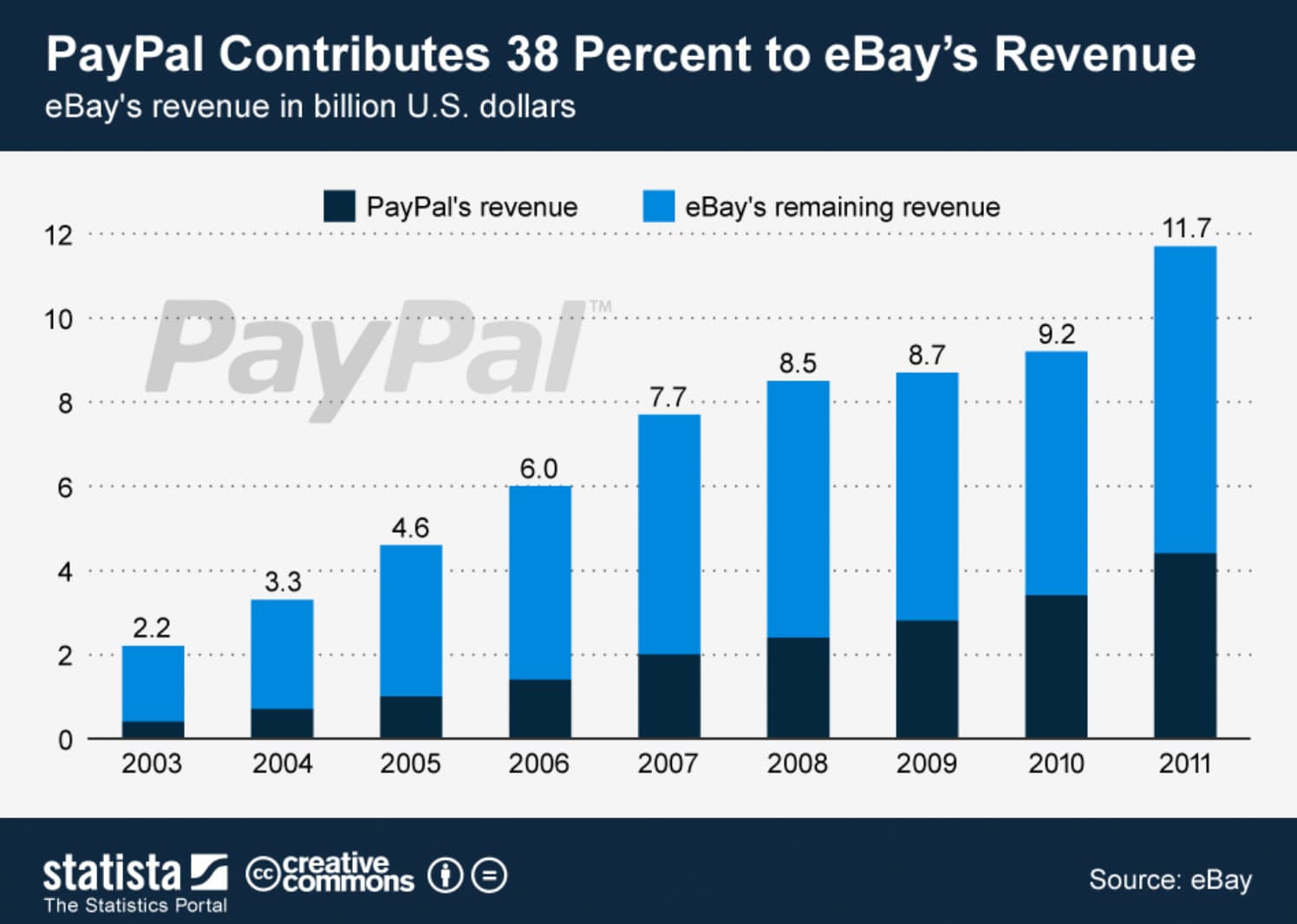

2002年,PayPal被eBay收购。PayPal和eBay之间有着紧密相互依赖关系,PayPal在eBay交易中的使用率高达25%,为PayPal的营收贡献了三分之二。与此同时,eBay与Wells Fargo合作推出了Billpoint作为eBay的官推支付方式,在补贴免费使用的刺激下其使用率也接近10%。虽然与PayPal相比仍有差距,但竞争局势的不断加剧使得PayPal面临严峻挑战。这种强烈的相互依赖、明显的竞争态势以及监管风险的不断提高迫使PayPal接受了eBay的收购。随着这次收购,eBay的传统企业文化开始侵蚀了PayPal年轻、活泼的氛围,有着“PayPal黑帮”之称的核心团队成员纷纷离职创业,开启了下一段硅谷传奇。

eBay时期: 2002-2015

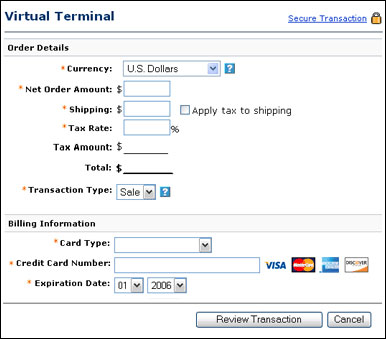

PayPal在早期依托eBay积累了大量用户。2005年通过收购Verisign(一个payment gateway),PayPal获得了推广PayPal Checkout到更多中小商家的机会。直到2010年前后,PayPal几乎垄断了在线支付市场。早在2008年,PayPal就通过BillMeLater推出了即时信用服务,领先了所有BNPL服务的竞争对手一个世代。同年,PayPal还通过Virtual Terminal让小商户无需任何设备即可以低成本接受信用卡支付(在移动端、桌面端、或是网页端输入卡片信息),比Square出生还早了一两年。

到了2015年,PayPal超过一半的交易来自除了eBay之外的其他平台,而eBay自身则逐渐在在线购物市场的竞争中失去优势,其业绩增长主要依赖于PayPal的出色表现。PayPal在电子商务兴起的时代获得了巨大的发展机遇,几乎毫不费力地扩张了自己的业务版图,交易总额、营收和股价都达到了新高并保持健康增长。然而,在光鲜表面之下,PayPal面临着来自各个方向的持续挑战,这些挑战在不知不觉中已经开始动摇PayPal的地位。

PayPal在线下市场的扩展可谓进展缓慢,甚至可以说是一败涂地。早期的虚拟终端虽然方便PayPal商家接受线下销售,但问题在于,PayPal的商家客户和需要线下接受支付的商家几乎毫无重叠,导致PayPal无法充分利用其现有商家资源来扩展线下支付覆盖范围。与此同时,随着Square的崛起,便捷且免费的刷卡设备逐渐成为消费者更加信任和习惯的支付方式,与之相比,手输卡号显得过时且繁琐。当PayPal意识到这一点并推出PayPal Here设备时,已经晚于竞争对手Square Swiper整整3年。

在2011年左右,PayPal积极寻求与大型商户合作,但当时的PayPal似乎没有意识到,他们的线下服务几乎没有任何拿得出手的价值主张。对于消费者来说,PayPal店内支付过程复杂繁琐,需要跳转多个界面输入电话号码和PIN,消费者也不会从中获得任何激励奖励,那么消费者有什么理由不更简单的直接刷卡?对于商家来说,接受新的支付流程不仅需要更新POS软硬件,还需要放弃通过Durbin修正案获得的低交易费率,选择价格更高的PayPal。此外,作为支付的最后一步,PayPal并不能在营销漏斗顶部提供引流增产的效果,没有人会因为能够使用PayPal而选择在eBay购物,也同样没有人会因为能够使用PayPal而去Home Depot店里购物。

PayPal在2010年代早期的另一个线下扩展则是从消费端开始的,毕竟PayPal钱包是当时掌握了最多的消费者资源的钱包,它开始发行实体的debit card,后端则可以通过PayPal Balance、ACH账号、PayPal信用卡、和任何其他的信用卡进行扣款(最后这一条因为显而易见的原因不久就取消了)。PayPal最早的debit发卡合作伙伴是Chase,但是随着Durbin修正案的生效,PayPal显然无法承受过低的interchange收入,之后转变为和Bancorp合作发行PayPal Business Debit Card。这张卡应该是很多MS玩家的时代记忆,多少人跑遍超市药店加油站买PayPal My Cash card,充值到PayPal Balance,再通过这张debit card消费获得返现,这样的快乐循环陆陆续续持续到2019年彻底落幕。

PayPal的debit card在当时的年代算不上独有的创新,很多公司都在尝试用一张前端的debit card支持后端跨轨道的支付(i.e., 从ACH到debit),Google和Discover发行的钱包也是同样的操作。PayPal在这个操作中获得了用户的消费数据,试图建立线上线下所有场景的PayPal使用习惯,在后端通过选择最低成本的方式尽量创造利润空间(PayPal现在为止乱跳卡的习惯就是从这延伸出去的)。然而毕竟是生扛前端不多的interchange收入和后端平均下来有1.4%左右的interchange成本,这个生意实在是做不下去。PayPal Cash也是听起来很美好的产品,一方面作为一种礼卡类的产品可以赚breakage,另一方面可以增加PayPal平台上的存款进而提高用户粘性。然而,美好的理想在眼镜蛇效应面前最终还是被伤的透心凉。

扩展:Prepaid card的前世今生

在2010年代初流行的消费制造方法中,预付卡里的蓝鸟红鸟服务鸟是多少人的时代记忆。预付卡的兴起与2010年通过的Durbin Amendment密切相关,该修正案将大银行的借记卡的interchange rate限制在几乎归零的水平。这一法案几乎瞬间释放了小银行储蓄账户的竞争空间,而主流预付费发卡行包括Green Dot和NetSpend都在豁免行列。与此同时,Durbin Amendment只适用于四方网络,Amex这样的三方网络的交换费用并不受限制,于是乎我们看到了Amex在2010年初收购Revolution Money,满怀野心成立Enterprise Growth Division,虽然名字带着企业,但是实际做的全是扩展针对中低收入用户群体的服务。Amex在2011年初就带着Serve进入这个热点市场,2012年和Walmart合作发布了能在店里reload的Bluebird card在第一年就拿到了100万用户,到了2014年Serve已经和Walmart、CVS、7-11等等零售商店建立了充值网络,成为一代人的玩卡时代记忆。

除了店内充值以外,这些预付卡另一个功能是0手续费信用卡充值。免费信用卡充值这件事用脚趾头想都是过于亏损,甚至是在2020年Fintech投资爆炸的浪潮中都很少有公司推这个功能,更何况这些预付卡已经有了很完善的充值渠道,我们或许可以考虑,信用卡直充服务的目的并不是简单地为了提高储蓄量或者留客,而是像刚刚提到的PayPal实体卡一样成为一种“聚合支付工具”,目标是建立一个通用的支付习惯,用一个东西代替钱包里的所有东西。然而,最终同样是因为盈利能力问题无法为继。

Amex在2016年解散了整个部门,Serve和Bluebird等业务的运营都转给了InComm。预付卡在2016年黑暗的一天后开始陨落,渐渐走出玩卡人的视野,但是其核心的业务其实一直保持健康的增长。几年后,随着Fintech和Neobank的大潮,无数资本又一次涌入了中低收入群体的银行服务,而它们身后的发卡行(Bancorp, Pathward, Sutton, etc.)又一次靠着Durbin exempt的身份开发了新的消费返现玩法。随着Fintech投资的缩紧和least-cost routing的夹击,不可持续的福利一波波死去,还存活下来的只有三种玩家:依靠零售商提供实体服务的预付卡,提供完善稳定在线服务的大Neobank比如Chime和Varo,在年轻人中崛起的轻储蓄产品比如Cash App。

总而言之,PayPal的线下创新未能为各方带来应有的价值主张,也未能有效促进营销漏斗的转换。试图打破支付网络的网络效应导致它缺乏支持者,在法规政策的挤压下产品本身缺少盈利能力,最终只能以黯淡收场。然而,在一次次失败的实验中,PayPal为我们创造了无数的玩卡机会。PayPal这家公司的绝妙之处在于,它似乎从不吸取历史经验的教训。几年后,它又一次以PayPal/Venmo QR试图从商家端扩展线下,在消费端尝试推广PayPal Key,让人对其所作所为感到无语凝噎,不知是该感激还是嘲笑。

独立时期: 2015-现在

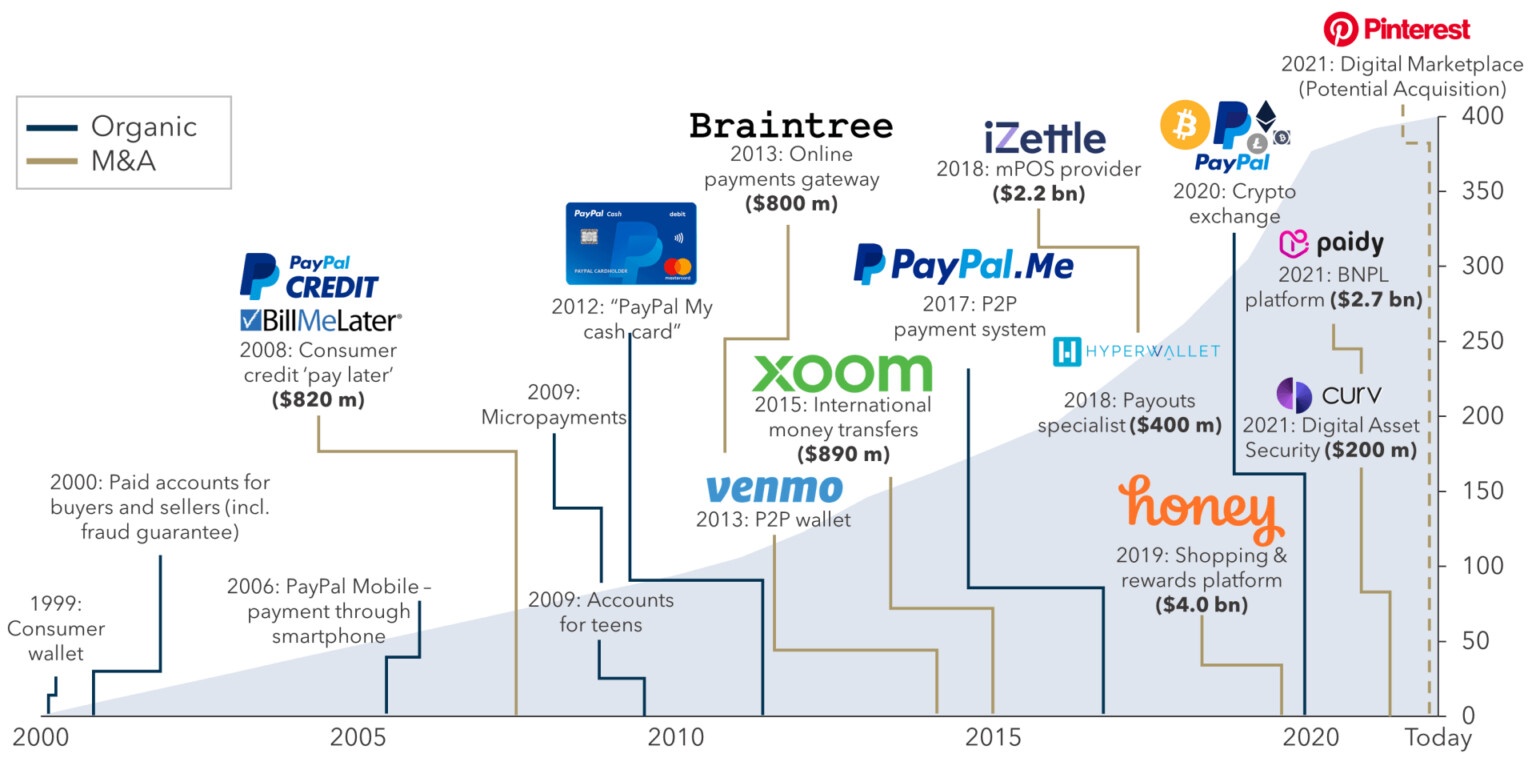

PayPal和eBay在2015年的拆分为PayPal解开束缚让它向着更广阔的市场发展,经过数年的大手笔收购,PayPal俨然打造了一套完整的支付体系以及周边配套,在支付层面包括了PayPal的招牌支付处理、Braintree的白牌支付处理、Venmo的P2P、Xoom的国际转账,在其他七七八八的扩展更是数不胜数。

在疫情到来重击实体经济之际,PayPal的发展俨然有了一股不可阻挡之势,股价在2021年中达到了新高,各项营收指标也是漂亮至极。然而尴尬的是,在后疫情时代,PayPal似乎突然被扒光了低裤,活跃用户持续下降,盈利放缓,股价到现在已经距离两年前的高点跌去了80%,营收超过预期时股价继续下降,发布六大革新计划时股价继续下降,似乎是看不到一点生机。

在战略层面上,PayPal试图将其应用打造成一个超级应用,成为用户各类交易的核心交互平台。然而,现实却残酷地告诉它,功能的堆砌并不能构建一个超级应用。用户不会因为你做的多而选择你,而是需要你做的精,提供真正值得用户依赖的核心服务,只有在此基础上才能增加用户粘性,最终实现超级平台的打造。在我购物的时候,我总是会去Google搜索,在Amazon比价并阅读评论,而PayPal并没有让我感到值得依赖的服务。对于商家来说,PayPal的安全支付优势慢慢在新的payment processing公司崛起中被几乎磨平,它高昂的手续费也让更多的商家转向对手,我在越来越多的在结账界面看到Link(Stripe)、Apple Pay、Click to Pay、Shop Pay。或许PayPal也仍然在那里,但是它早已不是我的第一选择。

Bill pay作为一个刚需服务,一直是平台争夺流量的强有力武器,PayPal在2021年开始了对这一领域的实质性扩展,直到今年初已经整合了广泛的付账目标。然而,PayPal的付账功能整合都只涉及到收款方的账户信息,消费者仍然需要访问各个收款方的官方网站来获取账单,随着各大平台内部整合的bill pay功能变得越来越便捷,PayPal连便利的优势也消失殆尽,它的bill pay功能也就变成了一个无感情、无粘性的最后一步支付工具,用着极低甚至是负的利润不断拖累Paypal的take rate和利润空间。

PayPal在2023年开始已经意识到了超级App的绝路,近一年开始180度大刹车,从狂推PayPal品牌向主推unbranded支付转变,从和Apple Pay势不两立向双向深度融合转变(把自家的实体卡加入Apple Pay,把Apple Pay加入自家的advanced checkout flow),从力推全功能平台到已盈利为导向的项目削减,包括取消biz debit backup funding、大砍PPBP、裁员,不断把自己从消费者视野和交互的中心移到更加边缘的位置,也彻底放下了自己的Super App梦想。

或许我们不该对PayPal完全悲观,它仍然有上亿的月活用户,仍然有着行业领先的authorization rate和fraud rate,Venmo的收入仍在不断上升,向白牌支付处理的转型也让它彻底摆脱束缚,可以更好地和Stripe这样的支付处理公司竞争。当PayPal可以和曾经猖狂的自己和解,摆脱各种玩票式的支付创新,把握住BNPL这样的风口,真正地执行对于Venmo和国际业务的展望,重新审视自己的产品计划、整合各类产品的优势并形成互通,拾起对于消费者的价值主张,也许PayPal在现在的转型期阵痛后又会有一个光明的未来。又也许,当我们通过PayPal玩卡的机会渐渐消失之时,也正是PayPal找到走出“泥潭”的正确道路之时。