玩卡的圈子里总是有关于payment industry的讨论,每当爆出个大新闻,朋友们经常滔滔不绝地各抒己见:

- 降低刷卡手续费的提案,通过的话谁得谁失?你猜能通过不?【讨论】

- 银行合伙弄新的支付平台/钱包在干嘛?明明次次都失败。【讨论】

- 美国转账怎么这么慢?RTP咋还不普及?【讨论】

- FedNow有什么影响?【讨论】

- 美国咋出不来微信支付宝?Venmo什么时候能雄起干爆Visa?【讨论】

- Walmart那些“low-low”的金融产品有啥前途?【讨论】

- Fintech创新了个啥?Open banking又在画什么大饼?【讨论】

- 美国、欧洲、中国、和ROW为什么支付体系这么不同?【讨论】

这些问题都极难回答和预测。这是因为美国支付体系里没有一点点合理性,全都是商业政治斗争,而争的中心就是 控制权 和 利润空间:控制authorization主动权,控制数据,控制消费者习惯,甚至是控制规则,最终的目标都是为了在支付这个大蛋糕上分一杯羹。身处在一片黑暗森林,必须时刻保持警惕,以免被其他人逼到无路可走。

在接下来一个《探索支付未来》系列里,我们一起尝试剖析支付流程中每一个参与者的动力与企图,窥探背后的较量,预测未来的发展。你可能会好奇,这些大人物的角力与我们日常玩卡有何关联呢?其实有关,因为这些内容可以为我们提供与卡友或喜欢的男孩子女孩子闲聊时的吹牛资料。

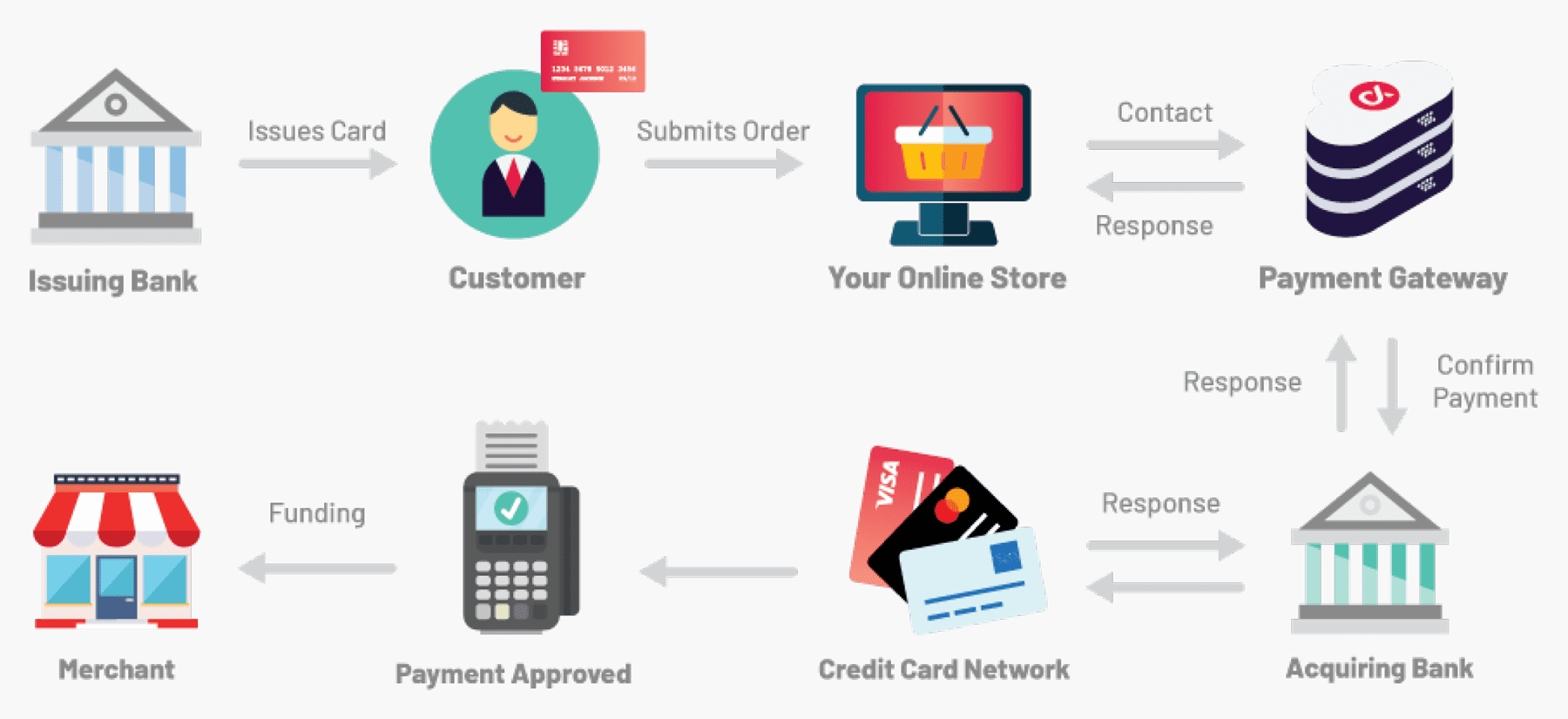

今天是系列的第一篇文章,我们将一起回顾信用卡的发展历程,观察各个支付参与者是如何展开博弈,争夺控制权和利润的。阅读本文不需要过多的背景知识,但是如果有些名词或概念让你感到困惑,我建议你参考一下我们的基础技术说明书:【支付流程进阶指南】。

信用卡发展简史

参考:The complete history of credit cards, from antiquity to today - The Points Guy

-

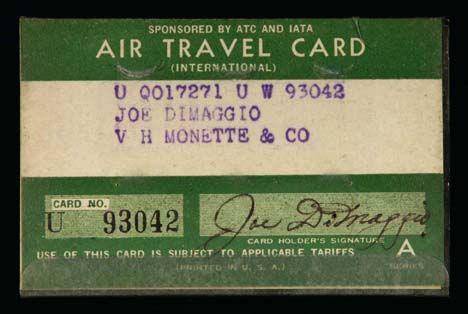

早期信用系统(20世纪初):20世纪初的信用系统就是商店给你一个信用账户,你可以尽情购物,然后等到以后再还钱。这种系统让你不用背着一钱包现金去买东西,也能让你手头拮据的时候享受豪华生活(和同样豪华的债务),但你只能在特定的商店使用它。在1940年代,AA推出了航空信用卡祖师爷Air Travel Card,

虽然没法攒LP,但是能在好些家航空公司买机票直接打85折,你说实在不实在?

-

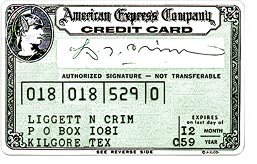

现代信用卡诞生(1950s - 1960s):进入了50年代,Diners Club 推出了第一张真正通用的信用卡,叫"一卡通"毫不为过。这张卡允许你在很多餐馆和商店中使用信用,但要在月底还清账单,也就是charge card。Diners Club开始的时候向商家收7%手续费,现在看起来很夸张,但是在那个年代为商家带来了高净值客流、减少现金管理成本和自发credit的坏账风险,建立了信用卡最初对商家的value proposition。American Express也在50年代后期入场,借助着自己在汇票和旅行支票的影响力入局charge card,推出的就是我们今天的Amex Green Card,一个卡面设计用70年,该给设计师加鸡腿。

在这个年代,卡还是纸制的,商家想要“刷卡”需要手动把卡号抄下来,之后让客户签字,晚上把一天的所有收据都batch起来,拿去给银行clearing和settlement,环节其实和现在几乎一样,只不过是手写纸质处理。 -

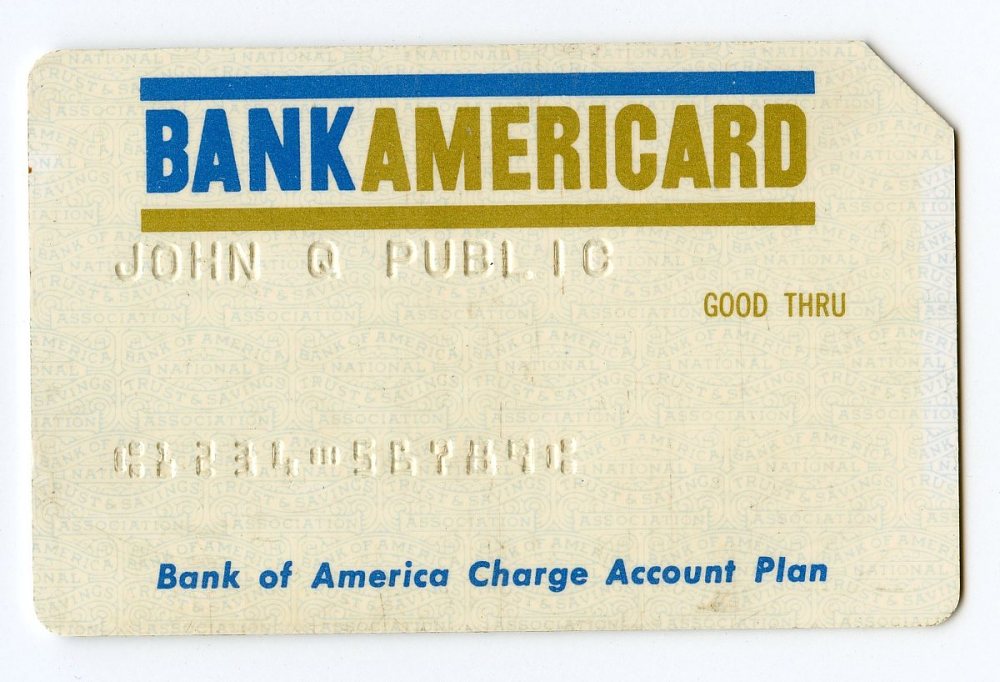

信用卡网络的雏形(1960s - 1970s):1958年Bank of America引入了第一个真正的普遍性信用卡系统,名为BankAmericard。这是一种可以carry balance的真正credit card,BOA和大量商户达成合作,之后的几年BOA也迅速地把这个连接银行和商户的网络授权给其它银行使用,最终变成一个多银行共同持有的会员组织,改名为Visa。美国的另一边,加州银行们不服,1966年联合成立了MasterCharge,后来改名为MasterCard。这个时候的信用卡盈利模式已经和现在差不多了,挣消费者的利息,向商家收2%的interchange fee。其实信用卡手续费到现在都没怎么膨胀,那些还在抱怨手续费高的中小商家,该去和他们的爷爷店请教请教,

当初的MCC设的是什么,当初为什么愿意花这么多钱收信用卡。

60年代末70年代初,“刷卡”机器配合着带有凸起卡号塑料卡诞生了,这个机器可以用压敏复写纸直接把卡号压到收据上,提高信息交换效率,这个1970年纪录片片段展示了刷卡的过程。这种机器其实一直到很最近都还在流通,会被放在商店的角落,计划是说如果哪天断网什么的拿出来顶包,但是我严重怀疑店员们完全不会用。

-

成熟和普及(1970s-1990s):1970年代出台的几条法案规范了信用卡行业的运行模式,比如不允许未经要求给人随便开卡寄卡(听起来匪夷所思…),规范reporting agency的运营,保证消费者的知情权和隐私等。随着电子科技的进步,自动化电子化的授权和清算系统也普及开来。信用卡的奖励模式也开始和蓬勃发展的常旅客计划深度挂钩,并一直延续到现在。在高端信用卡领域,Amex与1988年发行了$250年费的platinum,虽然考虑通胀后的年费和现在差不多,但是当时它还不是coupon book,提供的是货真价实的高端礼宾服务。

70年代中后期,随着电子科技的发展和磁条技术的普及,电子化的POS机也应运而生,这种POS机可以直接刷磁条(坚持50年技术不动摇),然后立刻通过电话线传输数据,自动实时获取authorization,已经和现在的POS机本质上没区别了,好奇的朋友可以看看这个1977年磁条刷卡机的广告视频。 -

高科技和奖励计划(1990s - 2000s):90年代初期,美国运通终于推出了Membership Rewards,这标志着信用卡奖励计划的全新时代,攒的点数可以转到几家美国的航空公司,这个模式随后被Chase和Citi借鉴了下来。在线下,芯片卡这个现在听起来依旧挺先进的技术,在那个时候已经上架了。在线上,随着互联网的普及,信用卡在进行远程购物和在线支付方面变得更加重要,PayPal也正是在这个浪潮中成长起来,成为小霸王。

-

绑定旅行(2000s - 2015):信用卡市场进入了一场激烈的竞争战,各家发卡机构争相加大投入,奖励计划进入了高潮期。特定类别点数倍增、免费的PPS、航空/酒店高级会员等福利纷至沓来,而且开卡就送60K甚至80K点数的奖励,着实震惊了当时的玩家。奖励计划逐渐聚焦于旅行,Chase、Amex和Citi都拥有几十个可转点的伙伴,与此同时,航空公司也意识到点数的商业价值,纷纷推出了与自身品牌合作的联名信用卡,也导致了至今这些航空公司已经将自己的常旅客计划拆成一个爆赚的“类银行”实体,航空运营字面上倒贴钱也无所谓,这里有个Wendover Productions

很好的视频介绍这个转变。

-

移动支付和数字钱包(近年):移动支付和数字钱包技术的出现使持卡人可以使用他们的智能手机进行支付,而不必携带实体卡片。技术巨头如Apple Pay、Google Pay和Samsung Pay都推出了自己的移动支付解决方案。新冠期间银行为了刺激继续发卡、留卡、消费和旅行,各种石膏奖励层出不穷。剩下的大家都看到了,这一两年奖励又进入了低潮期。

Payment Network的力量

要知道,interchange fee都是给issuing bank的,Visa和MasterCard拿着0.1%不到的network fee成就了每一笔交易的成功,其实是个很顶的事。

Visa和MasterCard最初都是银行共同持有的会员组织,两者也都在2000年代转型成股份制公司,脱离银行的完全控制。MasterCard在2002年和Europay(就是EMV中的那个E)合并,之后2006年上市。Visa在2008年摆脱会员组织身份上市,成为当时美国最大的一次IPO,但这次的上市夹杂着复杂的Visa欧洲的独立运营,直到2016年才通过Visa收购Visa欧洲完成自己身份的统一。

Visa股份制转型之后的两三年,Visa和银行的关系急转直下,产生了十分强烈的对立,争斗的同样是是控制权和利润空间。银行在2010年代初期十分想教训一下这个刚分家就不老实的前小弟,这个过程中十分重要的尝试就是通过The Clearing House打算重新构建一个替代V/MC的网络。TCH是几个大银行关于支付清算等等一系列事情的高端合伙组织,乃银行间搞事情干别人的绝佳场所,之后它会在各种事情上不断出现。银行们的目的是发放“bank token”给消费者,之后在线交易过程中商家需要把这个token直接交给银行解析,银行获得了对于数据的第一手掌控,能更自由的选择routing的渠道,跳过了V/MC的network fee,其实更重要的是跳过了network的规则和控制。

这个举措必然遭受Visa的强力反击(MC也类似,对于网络整体被挑战的事,这俩人穿一条裤子)。一方面Visa给银行个小甜枣,把自己未来authentication服务的一部分控制权分享给银行,二方面通过自己控制的网络规则拿回PAN的掌握权,通过对费率鼓励行业配合,要求所有背后有PAN的token都只能通过Visa交易,三方面快速推进自己的tokenization服务(Visa Token Service/MasterCard MDES),既通过network本身的中介位置占领了技术优势,也通过极速实现的Apple Pay获得了市场优势。这一套组合拳成功的让V/MC保住了network服务的支配地位,也大幅扩展了他们在支付流程里充当的角色,进而提高利润。

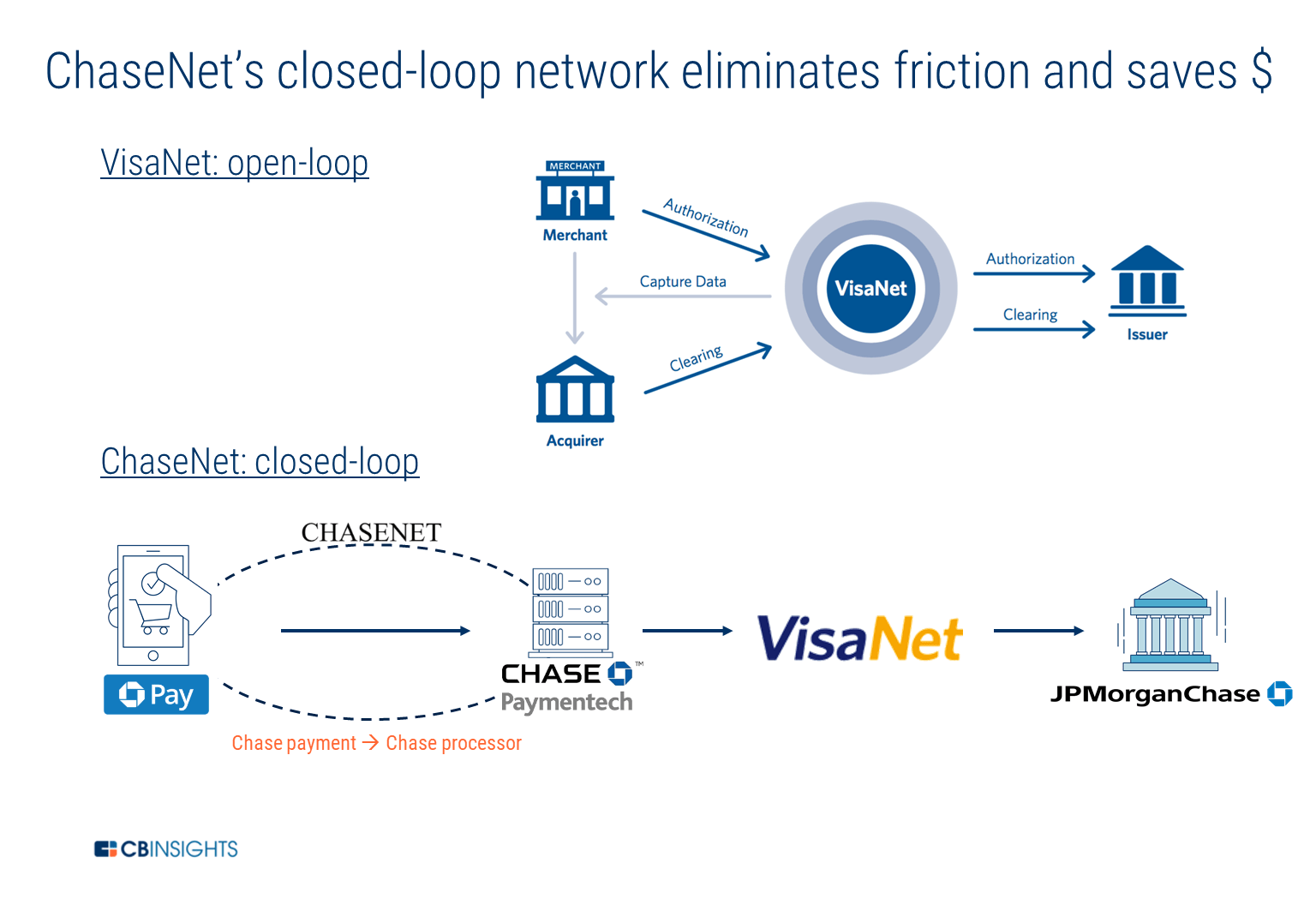

银行被Visa的一套组合拳打得完全招架不住,只能亡羊补牢。这期间就发生了ChaseNet努力开阔自营network(i.e., 想变成Amex),银行们阻止Google使用V/MC的tokenization服务,最后TCH加入EMVCo(network领头的的会员组织)并在最近两三年才终于把自己的token vault运行在Visa的网络基础设施上,蓄力夺回一部分token的控制权。

我们稍微回顾一下这个故事,最终的结果是所有事情都还是在Visa的领地上运行,ChaseNet借用Visa网络,TCH token vault借用Visa服务,不管银行怎么努力Visa依然是无法摆脱的交易中心,并且不断的扩展服务 aka控制 范围,利润节节攀升。在全球各种市场,不管是什么样的支付政策,有没有interchange cap,Visa都一样赚。我不知道Durbin的Credit Card Competition Act会对行业有什么影响,但是它一定是打击不到V/MC的。

Fraud Management的争夺

近十几二十年,信用卡盗刷骗局明显向线上转型,原因第一是线下的fraud detection技术越发成熟,第二是推进的EMV/contactless技术导致盗刷难度升高,第三是线上的爆炸式发展给fraud提供了充足的空间。记得,坏人愿意挑软蛋欺负,你只要明显比别人硬一点,被欺负的可能性就小得多。

绝大多数情况下,online fraud的liability是商家需要承担的。一些最大的商家,比如Walmart和Amazon,通过几十年的积累数据和技术,已经成功地将fraud rate控制在0.05%以下。在这种情况下,fraud已经不再是一个主要问题,更大的挑战是如何减少friction,提高acceptance,满足消费者的支付需求提高conversion。中型商家通常会将fraud management外包给专门处理此类问题的公司,比如Cybersource,然后将其服务整合到自己的支付系统中。而小型商家只能通过像Stripe和Paypal这样的综合支付服务提供商(PSP)的打包解决方案来应对fraud问题,对于他们来说,能接受到支付就行了。

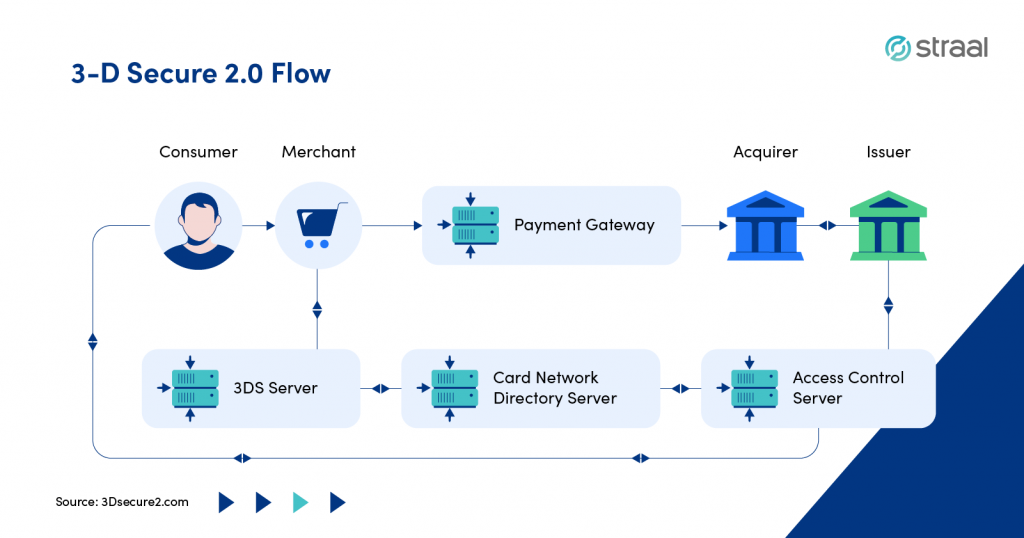

我们最开始提到的,不管是哪一方参与者,他们的核心关注点都是控制权和利润空间。虽然在工程上一定可以构建一个更完美的authentication系统,但这样做会损害既得利益群体的价值和相对竞争优势,所以没人有人愿意投入资金和资源去做它。大商家在fraud rate方面的优势使他们能够在体验方面(更简单的checkout)持续压制中小型商家。专业的欺诈处理服务公司也因其数据和系统而能够高价出售,而Stripe和Paypal则通过提供更便捷的服务和降低风险从而获得更高的溢价。所有可能拉平竞争的产品,比如3-D Secure(3DS),大的玩家在没有监管规定或市场压力的情况下往往不愿支持,因为3DS只能解决一个实际上并不存在的fraud问题,严重影响了acceptance,还得把数据拱手分享给他人。

在这个循环里,你是否发现没有银行的身影?在线购物崛起之前的1970s-1990s,银行承担了fraud的大部分责任,也因此诞生了了很多针对刷卡场景的风险管理软件。其中最著名的是HNC Falcon,它利用大数据和机器学习来评估风险级别,是早期机器学习应用的杰出代表。然而,进入90年代的线上购物时代,liability完全转移到商家头上,银行只需要躺着approve就能赚钱,因此他们放松了对fraud management能力的培养。这导致了如今的格局:大型商家自主开发了强大的风险评估系统,专业风险管理公司应运而生,其中也包括PayPal。而银行,由于缺乏数据和经验,无法胜任online fraud的分析和决策工作,陷入了非常被动的和失去控制权的境地,也无法提供能够提高利润的风险管理服务。

3DS(Visa Secure/MasterCard SecureCode/Amex SafeKey)的出现似乎是个很好改变现状的契机:逼迫商家分享数据给银行,并将liability shift给了银行,也为银行重新夺回控制权提供了契机。然而,银行对此并不乐意,尽管从长远来看这是一个好的方向,但短期突然天降的巨量liability实在承受不住。3DS陷入了一个鸡与蛋的困境,银行需要承担大量的验证工作,但却没有相应的能力进行验证,唯一的解决方案就是拒绝任何有一丁点风险的交易授权请求。尽管商家通过使用3DS可以摆脱fraud liability,但另一方面,他们失去了更多的交易,真正的客户无法完成消费,也就是所谓的因噎废食。即使在欧洲,3DS compiliance已经成为“强制性”的要求,但大多数商家因为银行的不靠谱而选择豁免,更不用说美国这样缺乏中央执行力的支付市场了,3DS的普及遥遥无期。

大商家的妙计

你知道Walmart/Amazon/Costco这种的大商家的信用卡interchange fee是多少吗?大概1%左右,算上debit card更低的interchange,平均收卡成本0.5%以下。1%的Merchant Discount Rate(MDR)是靠商家和network、issuer疯狂博弈拿到的。当然了,他们的实际收卡成本还要考虑自己承担的fraud损失,fraud management部门的人力物力成本,相当于说我只要最bare-bone的服务,剩下的我都自己承担。

2015年之前,Costco是只收Amex信用卡的。2015年的时候,Costco和Visa达成了一笔大交易,即把Costco信用卡转到了Citi(为什么不是Chase?因为上文说到Visa和Chase关系这时还没完全缓和,我猜的),也从Visa拿到了诱人的interchange,而且这个interchange是覆盖所有的Visa卡的。这其实又体现了issuer无力的地方,issuer们没有办法控制Visa的谈判,只能被迫接受Visa和Costco谈出的折扣价,至少能让现有的客户不被迫转投Citi家。

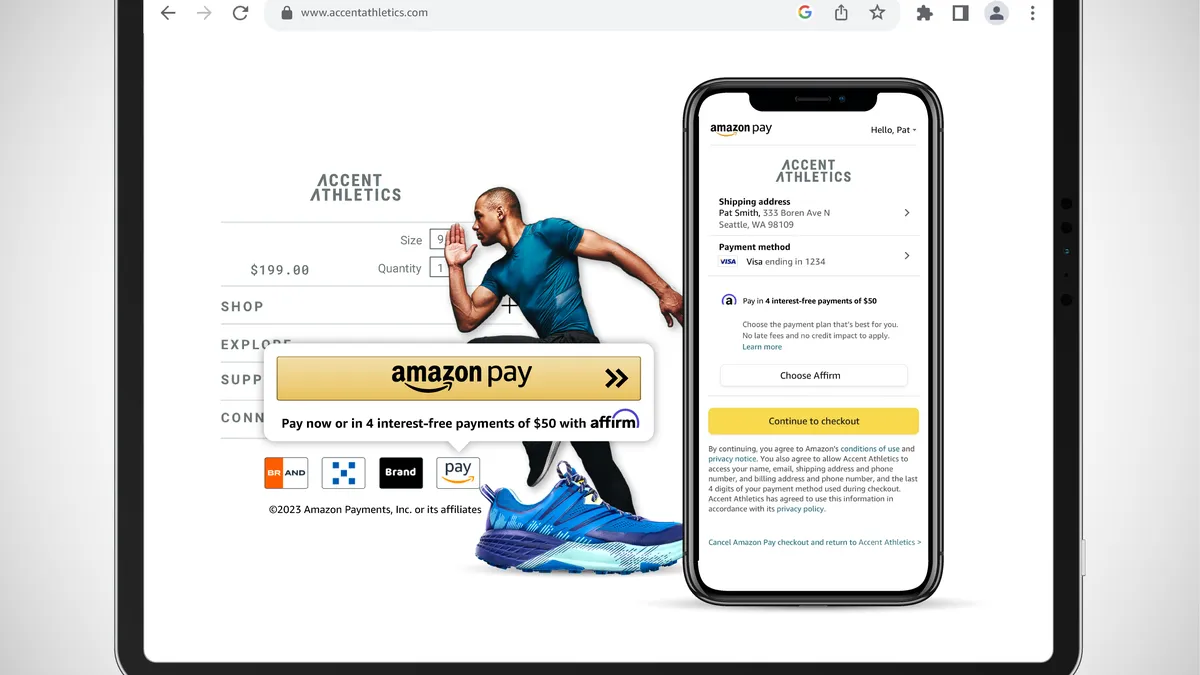

同样的故事2017年又发生在了Amazon,(又又又)和Visa达成了一笔大交易,和Chase一起发行巨强吸引力的5%返现信用卡,而Visa同样给了Amazon覆盖所有Visa卡的低interchange。这次其它银行差点没和Visa掀桌子,凭什么你们挣钱要我们所有银行少挣interchange,况且你这次的卡也太狠了,我得有多少客户转投你们!然鹅,issuer不得不压着怒火继续跟着visa玩,玩的话蛋糕被别人抢走一块,不玩的话一点蛋糕都吃不到。

Amazon也知道这次得罪的人太多了,之后为了能继续拿到无敌好的interchange,开始和Visa、Chase一起下苦功夫。这两年有一堆关于Amazon和支付行业的新闻,一会是在这这那那国家不接受Visa,一会是和Paypal、Venmo在桌子底下搞小动作,一会又是和BNPL勾勾搭搭,目的都是给所有的银行树立一个共同的value proposition:如果我Amazon不和Visa玩,损失的是你们整个靠着payment network支撑起来的行业,别怪我以后连卡都不收。

说到现在还没提最大的霸王龙Walmart,这位零售霸主据说是拿着行业内最低的MDR,具体的数是多少估计只有内部高层知道(我猜信用卡0.8%,总体0.4%)。Walmart的手段可是比Costco和Amazon高明得多,另外两家还在拿自己的销售额来谈判,Walmart已经是上n个level,用支付行业的未来给大家画饼。还有人记得2014年那会,Apple Pay发迹之前的MCX/CurrentC吗?那是一个零售巨头聚在一起,用直连ACH + QR code + loyalty program + coupon book的缝合怪。那个时候,Walmart用这个大饼骗了Chase上贼船,许诺Chase Payment Technology做MCX的“官方指定合作伙伴”,Chase也为此让利了巨大的interchange给Walmart。然鹅,Walmart拿到折扣之后,转手就把MCX打入冷宫,带着Chase给的折扣自己去做Walmart Pay。在此同时发生的还有Walmart和Visa的官司,最后和解过程中估计Walmart又捞了一笔好处。

Walmart在支付领域的宏图不止在Payment Acceptance。踏入Walmart的门店,仿佛步入了一个多元而充满魔幻色彩的金融世界。你会被货架上五光十色的prepaid card所吸引,对于热衷玩卡的人而言,这或许是难以理解的,然而,它却完美地迎合了大多数被银行抛弃的人的需求。而那令人眼花缭乱的money center更是一大亮点,从快捷的转账业务到便利的账单支付,无不展现出其丰富多彩的服务内容。这里,金融不再是遥不可及的概念,而是变得贴近生活、即需即有、随手可得。

你走近Walmart,几块钱就能把工资支票变成现金,然后将钱存入沃尔玛的MoneyCard。你可以轻松支付水电气费,交租金,缴纳电话费,甚至向身在美国另一端的家人和墨西哥的朋友汇款零用钱。手握着MoneyCard,在沃尔玛欢欢喜喜地购物,心中留意着那诱人的3%返现,更妙的是,这张卡随处可用,让生活变得方便无比。(不好意思,此处收了Walmart的广告费,吹过了)

很多人不相信银行的安全性,讨厌它们为了利润不择手段,厌恶那些隐蔽的透支费用,痛恨在网上操作时的复杂性。他们的信用或许不是最好的,口袋浅的可怜,需求多的离谱,但猜怎么着?Walmart’s got their back,人们带着问题进店就能解决。这不仅成为了揽客、保持客户忠实度的手段,也帮助Walmart建立一个“open banking”的宏伟蓝图,让自己成为未来的“金融中心”。

结语

今天的故事只能在大家还一脸懵逼中戛然而止。我们回顾了一下支付行业在美国的发展历史,介绍了一下支付行业的基本格局与各方之间的微妙关系,希望朋友们看的开心,下期再见了。