鸣谢 @LeonGT 的 “探索支付未来(1):零碎的历史观察”。本帖也是受LeonGT大佬关于支付体系各角色对控制权的争夺的讨论而启发,以我个人浅薄的见解谈论NDC的部分观察和影响。

EDIFACT和NDC

在今日航司对NDC的文宣中,这两个词也许并不少见。Rich Content,Direct Distribution,Personalization,航司对NDC将会带来的影响聊得天花乱坠,但EDIFACT和NDC究竟是什么概念呢?

EDIFACT(Electronic Data Interchange for Administration, Commerce and Transport)和NDC(New Distribution Capability)一样,都是 信息交换 的一种标准,用于不同航司和不同系统之间的信息交换。

例如一个TA用Amadeus预订并出了一张AA的票,AA的PSS(Passenger Service System,负责预订和票务管理,库存管理,离港控制等等)是SabreSonic。在预订航段时,Amadeus需要向Sabre上的AA请求Availability信息。当Amadeus生成PNR时,Sabre也会生成一个PNR,并且在正常情况下两个PNR会保持同步,同步的内容包括座位选择等等。出票也需要Amadeus请求Sabre上的AA。所有这些的请求和信息同步都是以EDIFACT为标准进行发送并处理的。

EDIFACT早在上世纪80年代就被采用,一直到今日依旧在航司和各类系统之间被当作主要的信息交换标准。而NDC则是在2013年正式提出(IATA Resolution 787),是基于XML(Extensible Markup Language)的信息交换标准。

EDIFACT的样例(取自IATA EDIFACT Implementation Guide)

基于XML的NDC样例(取自BA NDC API的Offer Creation)

我们不在技术层面上过于深入,因为我也不甚了解 ![]() 。

。

乍一看,不过是航司换了一种更新更好的语言交流吗?似乎没有很大的影响?

从IATA Resolution 787中可以看出,NDC不仅仅是引入了一个新的信息交换标准,其背后同时是基于Offer and Order Management这个新模式。我们今天暂时只讨论Offer这个部分,也就是航司对Offer Creation和Distribution的重新控制。

旧方法和新方法

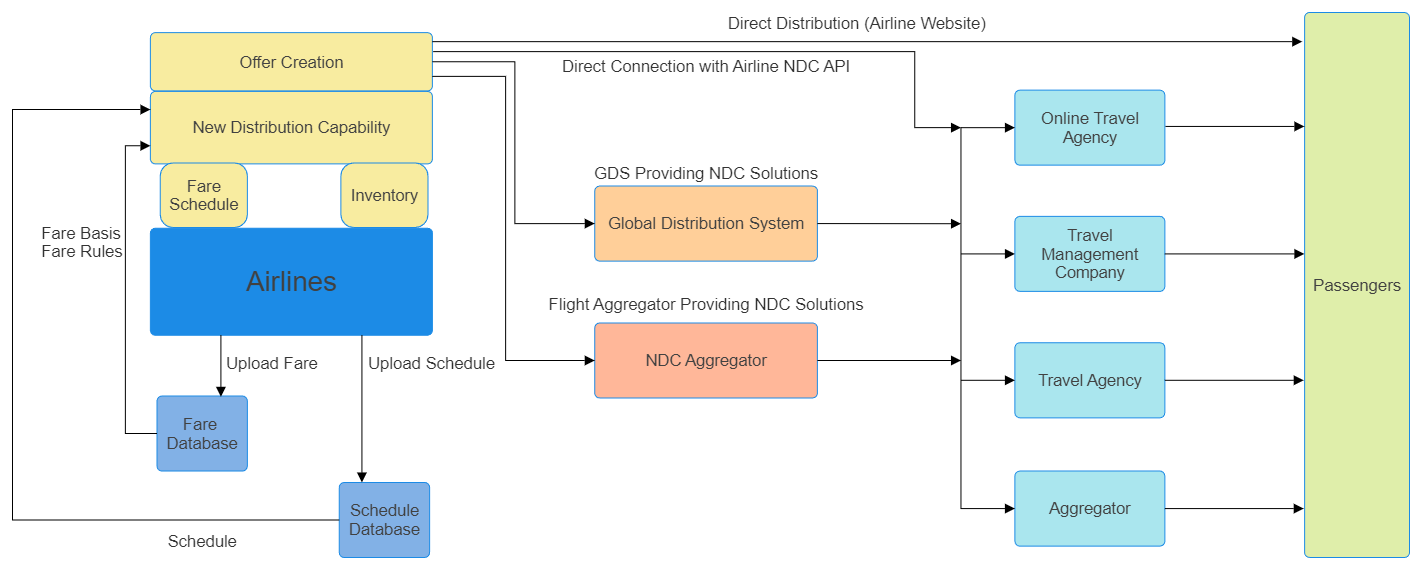

大多数传统航司都会与几家GDS(包括Sabre,Amadeus,Travelport,还有其他非主流的GDS例如中航信)签订Distribution Agreement,让自己的内容在这些GDS上显示并销售。然后GDS对每个航段或者预订向航司收取费用。

而购买了某一家或者几家GDS Access的OTA,TMC(Travel Management Company,负责商务差旅的预订和管理的公司),或者传统的TA就能在GDS上看到这些内容并预订然后购买。

但是在EDIFACT的环境里,航司所提供给GDS的内容量有限,只能把Inventory Availability用EDIFACT传递给GDS。GDS通过Schedule Database(例如OAG或者Cirium)里或者航司直接上传的Schedule和Minimum Connection Time,来组成出发地和目的地之间的合理的航班组合,然后向航司的Airline Inventory System(在Passenger Service System下)请求一班或多班航班的Inventory Availability,最后GDS会判断并套用一个或多个正确符合Fare Rule的Fare Basis(这些Fare Basis来源于航司上传给例如ATPCO的Fare Database,或是航司直接上传到GDS),来创建一个Offer。

也就是说,在这一流程下,航司只能通过调整Inventory和Fare Basis来影响GDS能产生的Offer,但不能完全控制GDS的Offer Creation。

消费者所接触的购买机票流程通常是:输入出发地和目的地还有日期,搜索并获得一个或多个对行程的Offer,然后购买。

而GDS在传统层面(不使用GDS提供的类似消费者所看到的Search and Shop的GUI方案)上的流程是有违直觉的:TA搜索某一日期的出发地和目的地,获取一个航班或多个航班的Inventory Availability,然后预订航段,最后通过GDS的指令出价并出票。

这样相当于TA在航司的Inventory Availability和票规允许的情况下,自己创造了一个航司接受的Offer出来给客户。

而GDS提供给OTA或者TMC的API,或者给TA的Search and Shop的界面,则是省去了人工搜索并创建Offer的过程,由GDS来主动根据出发地和目的地以及日期来生成多个价格Offer。

而在NDC的框架下,航司从GDS夺回了Offer Creation这一能力。所有NDC下的Offer都是由航司直接生成提供的,GDS或者其他NDC Aggregator只作为中间人传递这些Offer给下游例如TA/OTA/TMC/Aggregator。NDC将TA和GDS的流程也统一为消费者所日常接触的流程,不再能创造出Offer。

在采用NDC之后,有技术实力的OTA/TA/TMC(例如Expedia)可以直接和航司的API连接,获取航司的Offer。既有GDS Access也不愿意单独开发Direct Connect的客户,也可以使用GDS或者是NDC Aggregator提供的NDC方案。

淡红色方框中的NDC Aggregator和天蓝色方框中的Aggregator并不完全是一个意思,后者是例如Google Flights,Skyscanner,Kayak这些面向消费者直接搜索的平台,他们也可以直接接入航司的NDC API(而且通常已经接入,这个的表现可能就是部分航司在这些Aggregator的搜索结果只有官网)。

而前者NDC Aggregator(例如Travelfusion)是一个相对B2B的方案,类似GDS提供的NDC方案,由NDC Aggregator来连接航司NDC API,然后OTA/TA/TMC这些下游客户只需要连接NDC Aggregator的API。因为NDC只是一个标准,实际的实现复杂多样,GDS和NDC Aggregator省去了OTA/TA/TMC单独对接每一家航司不同的API的麻烦以及技术上支持需要的时间和精力。

从这里能看出,NDC不是航司为了撤出GDS而创造的,但是削弱了GDS的能力。即便如此,GDS的供应商仍然在扮演着重要的角色,例如Amadeus对航司NDC的IT方案叫Amadeus Altéa NDC,就是给基于Amadeus Altéa这个PSS的航司,搭建NDC API的方案。Sabre也有同样有给航司搭建NDC API的方案。

那在用NDC的情况下,夺回了对Offer Creation的控制,(对航司 ![]() )有什么好处呢?

)有什么好处呢?

Ancillaries

通常你在OTA上,几乎都不会遇见航司官网那样告诉你一系列能买的Ancillary,也就是附加的服务。比如你能买更好的座位,Lounge Access,快速Check-In和安检,机上WIFI,额外的托运和随身行李等等。OTA可能会告诉你可选的不同Branded Fares(比如Jetblue有Blue Basic,Blue,Blue Extra)包括了不同的服务,但这些都是基于同一舱位下不同的Fare Basis,而不是单独的售卖Ancillaries。

虽然GDS在航司的支持的同时,是可以卖Ancillaries的,但是支持的内容有限,价格也相对固定,难以根据实际的Offer来改变。打包起来卖的Bundle基本是很困难的。比如UA今天想卖早班飞机Premier Check-In 10刀,高峰期20刀,UA Club 50刀,打包起来卖55刀,这就需要NDC的支持才能在OTA显示。

今天的航司收入有不小的一部分是来源于卖Ancillaries的。为了和LCC还有其他传统航司竞争,航司经常会把票价设在一个较低的水平并Match其他航司的价格。既然票价不能涨,那航司为了赚钱肯定要想破头的从其他地方捞点回来咯。Ancillary正是在不提升票价的情况下,来提高航司收入的重要手段。

而IdeaWorksCompany对2023年航司在Ancillary上的收入预估是37.59刀每人(根据65家提供Ancillary收入报告的航司Project出来的结果),显然Ancillary在航司的利润上的重要性不言而喻。

虽然如此,我也没看出来OTA为什么一定就乐意卖Ancillary,因为航司赚了钱,但OTA又在Ancillary上赚不到钱(我基本没听说过Ancillary有佣金),开发去兼容Ancillary的售卖还需要成本呢。

IATA在2023年12月的产业数据报告里写到,2023年预估的每位乘客上的利润是5.44刀,2024年预测的利润是5.45刀每人,疫情前2019年则是5.80刀每人,也就是航空公司的Margin是很低,即使是在卖Ancillary的情况下,你也应该知道为什么航空公司的主业是卖Loyalty Program和联名卡了吧。

更动态的Offer

很喜欢 @World_of_Haiyaa 大佬在 Hotels Behind the Scenes:酒店的定价与营收 这里提到的这句话。对于航司来说也依然如此,如何将尽可能多的座位以尽可能高的价格卖出。

大家可能早就知道舱位是什么概念了,26个字母的RBD(Reservation Booking Class Designator)要分配给1到4个物理舱位(头等,商务,超经,和经济)。要同时有某个舱位的Availability和对应符合条件的Fare Basis才能出价并出票。而这26个字母的RBD其中还要包括了Non Revenue的舱位(里程票的舱位例如星盟的O/I/X等等)以及部分航司给Private Fare的特殊舱位,最后留给航司Revenue Management来依据需求和供给调整价格的空间很有限。差的情况里,经济舱从500刀到10000刀的票价要塞进10个不到的RBD里,也就是该情况下同时存在的Pricing Point最多只有10个。

比如T舱1000刀但是已卖空,S舱3000刀,一位乘客的Willingness to Pay是2000刀,他就可能不会选择去买更贵的S舱,而是转投其他航司。但是这家航司不一定不乐意卖2000刀的票价给这位乘客,只是因为机制的限制,而无法那么卖,失去了赚这笔钱的机会。

我在 Dual RBD - 航司更动态的定价 这篇文章中写到了现在航司采用的Dual RBD,通过同时验证两个RBD的手段,可以增加航司的Pricing Point。例如经济舱最低现在是T舱1000刀,商务最低是Z舱6000刀。航司可以设计出,依据T舱的Availability,从1000刀降低到800刀来售卖N舱的Basic Economy(Unbundle),或是从1000刀增加到4000刀来售卖Z舱的商务(Upsell)。根据经济舱的条件来判断商务舱的Pricing Point应该是多少(4000刀还是6000刀),或者根据正常的经济舱来判断Basic Economy的Pricing Point是多少。

Dual RBD的问题也十分明显,就是无法Standalone的去增加更多的Pricing Point。Dual RBD所制造的新的Pricing Point,均是基于已有的Pricing Point。

这也就是在不采用NDC的情况下的极限。因为GDS所基于的就是有这个RBD Available,然后有航司对应的Fare Basis,等于航司愿意那么卖这个Offer。GDS不能在没有其一的情况下,猜测航司愿不愿意卖这个Offer,但是航司本身可以决定要不要卖某一个Offer。

NDC所夺回的Offer Creation的能力可以让航司脱离那26个字母的限制,直接向请求价格的乘客发送任意的价格,不需要再根据一个舱位有没有而决定价格。虽然NDC本身不等于动态定价,但是他确实是更先进的动态定价的基础。

在获得了近乎无限的Pricing Point之后,航司自然可以尽可能的去贴合消费者的Willingness to Pay。比如T舱1000刀已卖空的情况下,S舱3000刀,航司根据更多的条件可以再塞入1800刀,2200刀等等的价格。这样Willingness to Pay在2000刀的乘客,可能就更愿意在这家航司购买。

The technology provides WestJet with substantial cost savings opportunities, improved response times, flexibility and the ability to modify ATPCO fares. It is currently in production for a number of travel agencies and technology providers that are shopping and booking WestJet content via WestJet Direct, the airline’s Level 2 NDC-certified API solution powered by Farelogix.

FLX Shop & Price is designed for airline-controlled NDC shopping and pricing, with an engine that provides full support for ATPCO-based fares as well as non-ATPCO fares managed directly by the airline. It is fully interoperable with other Farelogix ‘offer engines’ for off-PSS merchandising, availability calculation and schedule building. The engine can be hosted by the airline or, as is the case for WestJet, hosted by Farelogix.

从WestJet和Farelogix(一个航司NDC Solutions的重要提供商)合作中我们就可以看出这几点,Farelogix可以对航司在ATPCO上发布的票价进行修改,来动态的创造出新的价格。而Availability也是通过Farelogix的FLX Availability Calculator直接计算,不再单纯依赖于传统的RBD。

此外,IATA Resolution 787中还提到NDC的API Offer请求里Identifying Information包括了以下的内容,也就是Personalization

- Frequent Flyer Number or Profile number

- Travel History

- Shopping History

- Previously Purchased Services

让我们猜猜基于这些东西出来的价格会更便宜还是更贵 ![]() 。

。

我们稍后会通过UA的案例讲讲NDC的Continuous Pricing的实现。

GDS Distribution Charge

说实话,文章写到这,才开始讲真正可见且现实的内容。关于NDC的很多东西其实只是在Legal Filing,IATA介绍,年报或者Press Release里看到的理论。不过部分航司为了推动NDC且转移GDS的成本,在GDS上的预订增加了GDS Distribution Charge这点是可见的。

GDS对航司的每个航段都会收取费用,然后会给TA一小点分成当作甜头(0.20刀左右一段,其实很少)。在Sabre Q3 2023的财报中可以看到,Sabre的Average Booking Fee是一整个预订5.87刀(这个数字包括了例如酒店或者游轮的非航空项目,这些非航空项目占15%)。

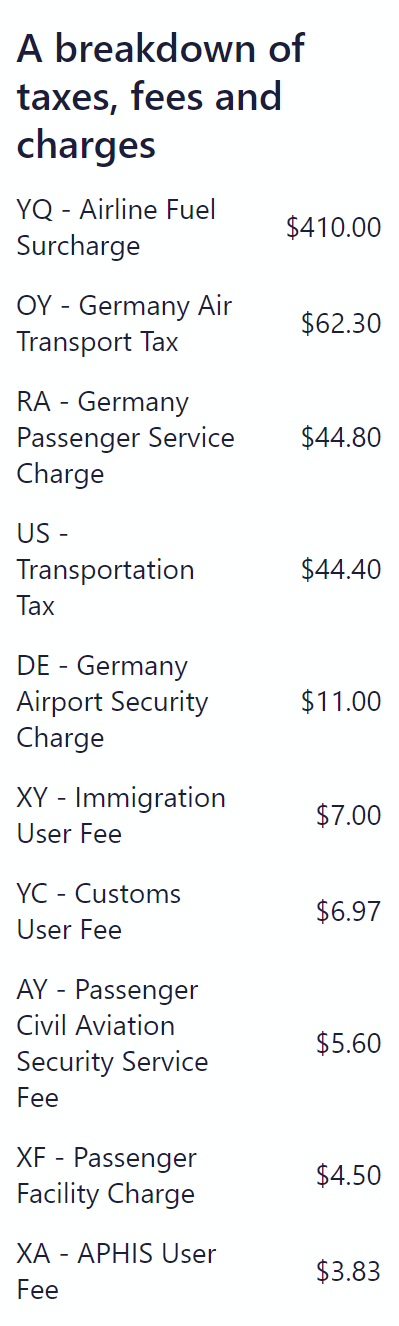

但是部分航司对GDS Booking所加收的费用基本要比这个Average高得多,比如BA/IB在美国出发的Transatlantic Fare的Base Fare里会加14刀的Surcharge。LH Group的Distribution Cost Charge则是对一整个预订收取,加在YR里面(YR不单单会用作Carrier-Imposed Surcharge,其他费用例如ANA的保险,LH Group的DCC),对Sabre现在是26.5刀,Amadeus是19刀,Travelport是24.5刀。AY也是加在YR当中,Transatlantic每个方向15刀。AF/KL用YQ的Code在Transatlantic上每个方向收23刀。LA是在YR当中加每个Coupon 12刀。

美国的几家航司暂时还没有那么收,也许是因为对企业客户的考量,目前暂时只有HA收GDS Distribution Charge(每个航段7刀)。

无论是直接在OTA搜索或者是Google Flights/Kayak/Skyscanner上的OTA列表价格,你看到的OTA比官网贵10刀到50刀之间,很可能是因为GDS Distribution Cost的原因,而不是因为OTA在Mark Up。

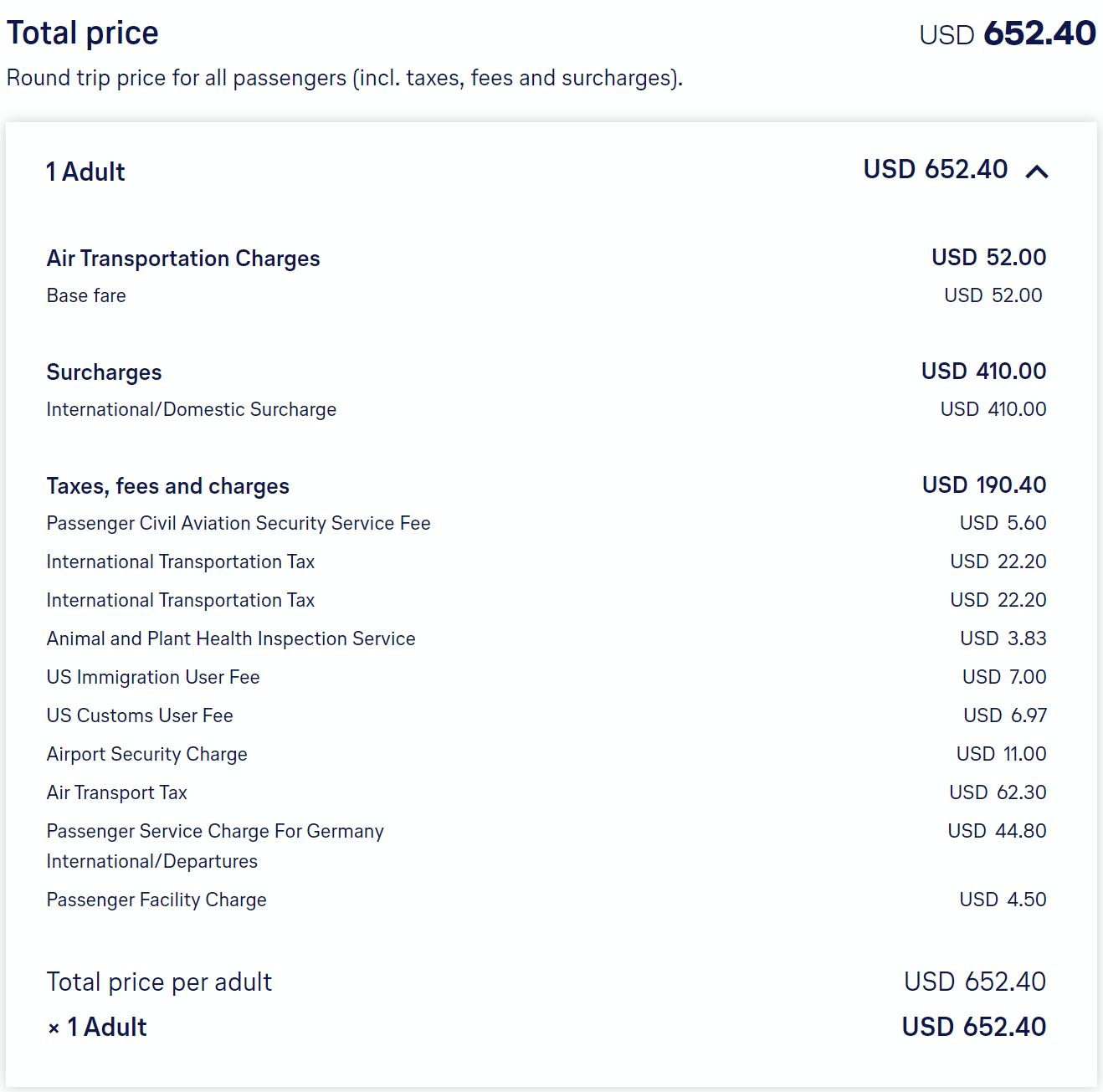

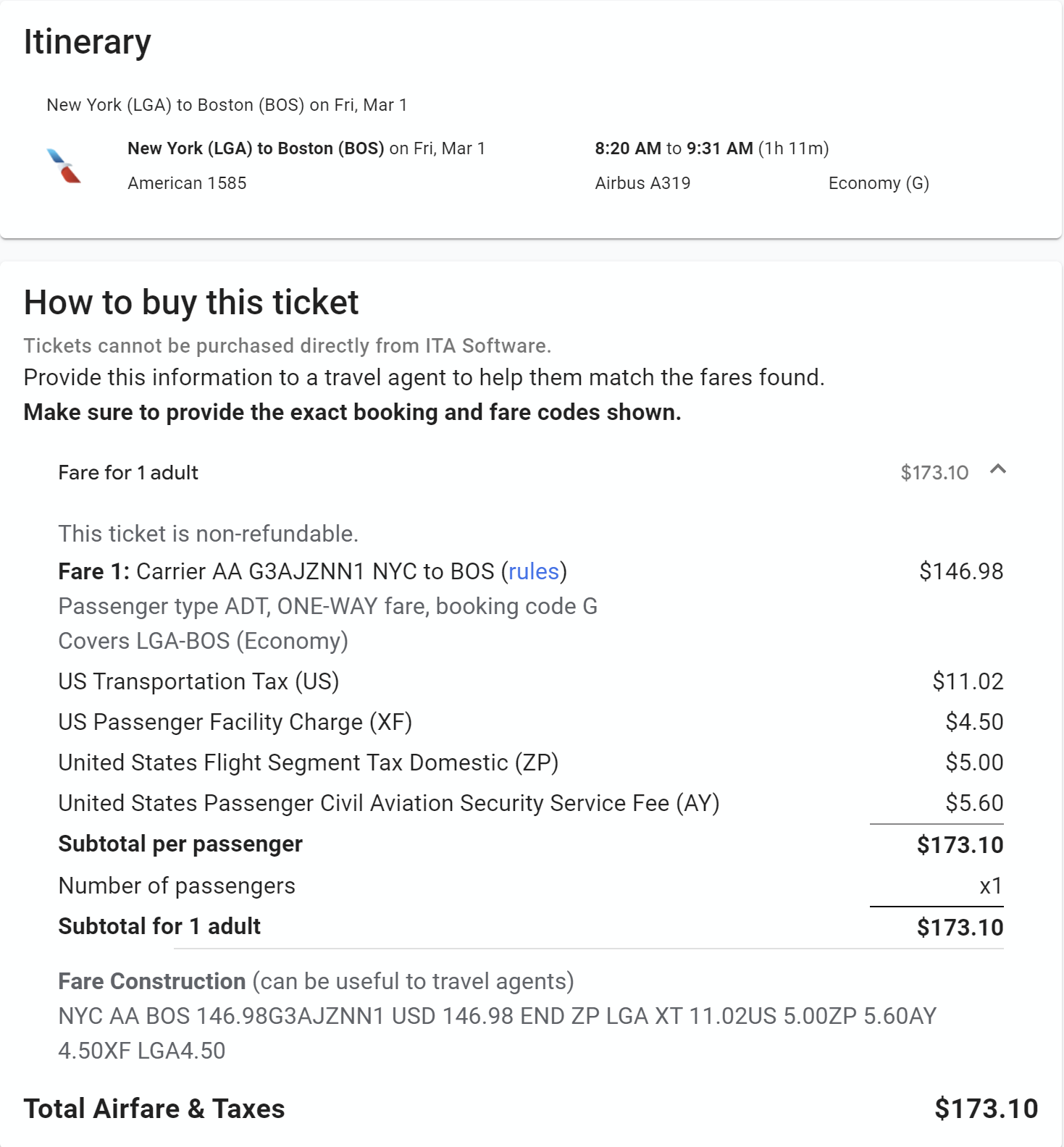

接下来的例子是LH的EWR - FRA的K舱往返,可以看到官网价是652.40刀

而ITA Matrix上的价格则是671.40刀,刚好差了19刀,这差的19刀以Carrier Imposed Surcharge (YR)的名义收的。

我们再来看LH对DCC的Guideline

这19刀的YR正是LH Group的Distribution Cost Charge。虽然说19刀的DCC对应的是Amadeus,可能只是因为默认的DCC就是19刀(ITA Software是有独立的IATA Code的,是1U,他们也类似Sabre/Amadeus/Travelport提供IT Solutions)。

再看看实际销售的OTA

用Hopper的C1 Portal的价格同样也是671.40刀

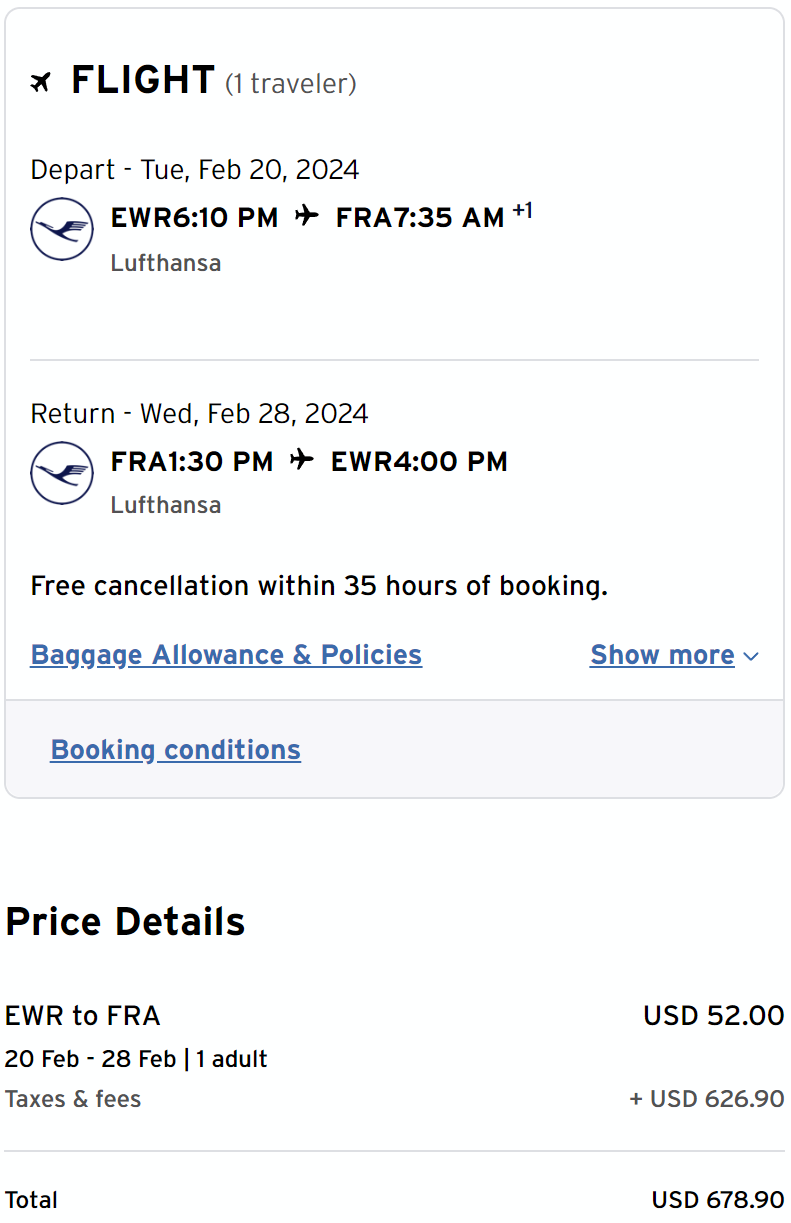

而使用Booking的Citi则是678.90刀

用cxLoyalty的Chase是676.83刀

在知道不含DCC的情况下,LH的价格是652.40刀,简单的做个减法,就能估计得到这几家都是在用什么GDS出的这个价格了。

C1是19刀,也就是Amadeus。Citi则是26.5刀,这个是Sabre的DCC。Chase是24.43刀,差不多是Travelport的DCC(Chase不知道为什么在Base Fare里少了0.07)。

虽然这几个价格例子能看出用的什么GDS出的价格,但是因为OTA会从多个GDS出价格,所以需要具体情况具体分析。比如用Hopper的C1 Travel会有Amadeus,Sabre,以及其他NDC Aggregator比如Travelfusion,或者和Farelogix直连等等。

说了半天,那这和NDC有什么关系呢?自然是这个费用在NDC渠道的减免。

我们再回到LH Group的DCC Guideline,其中列出了什么情况下不收取DCC。

也就是官网,直接对接LH的NDC API,还有NDC Aggregator。

IATA对NDC技术成熟度的统计现在合并成了Airline Retailing Maturity index (ARM index),其中不仅有对航司的统计,还有对售卖NDC渠道的OTA/TA/TMC的技术成熟度统计。其中就包括了Expedia。

在提供Tax Breakdown的OTA里,Expedia也是免去了LH DCC的YR,估计就是直接接入的LH的NDC API。不过通过Google Flights进Expedia的时候,依旧会被收19刀的LH DCC,需要在Expedia官网直接搜索。

有意思的一点是GDS提供给OTA/TA/TMC的NDC方案算作NDC Public Model,仍然会被LH加收8刀一个Booking的DCC。

我个人的认为是,航司添加GDS Distribution Charge不单单只是为了Recoup这笔费用(虽然考虑到航司可怜的Margin,这笔费用也占了不少),还有就是对GDS控制权的斗争。

从LH Group在2015年9月收取DCC开始,就一直是航司和GDS角力,为了获取对GDS更大的Bargaining Power的过程。通过对NDC豁免DCC,变相让GDS上的票价加价来把这些OTA/TA/TMC引出GDS,削弱GDS对航司的控制和最后费用的影响。对GDS的NDC方案的区别对待也能看出这一点,LH Group不单单只想要更多的NDC预订或是Offer Creation完全控制,还要尽可能的削弱GDS的影响。

对作为我们乘客的部分影响

以后的票价可能会变得更加不透明,因为航司的一个Offer不再基于在ATPCO里上传的票价以及直接可搜的Inventory Availability。虽然目前而言,Inventory的Availability也是黑盒,但是你依旧可以根据Availability和有效的Fare Basis来得知一个价格是否可能。而采用NDC之后,票价也可以变成黑盒,你无法得知一个票价是基于什么。

ITA Matrix和Expert Flyer可能会变得越来越没用。对ITA Matrix而言,因为ITA Matrix也是类似GDS的模式,生成线路,选择每个航段最低的Availability,然后套用一个ATPCO里有的Fare Basis来显示价格。ITA Matrix里的Routing Codes就是在控制生成的Offer里线路的部分,这点在NDC的Offer and Order模式下是由航司来生成线路。如果为了接入Offer and Order,去掉Routing Codes,那ITA Matrix和大多数Aggregator也没什么区别了。而ITA Matrix指定Fare Basis的功能,在Offer and Order的环境里也是没用的。

Expert Flyer也是一样,如果NDC的Offer不再基于ATPCO的Fare和传统RBD的Availability,那Expert Flyer的对Availability和Fare Information的查询也是没有意义的。Interline也是要看NDC支不支持互相Interline,不单单只看Interline Agreement。

对Mileage Run来说,因为航司NDC对线路生成本身无论是机能限制导致只显示较短的线路,还是故意隐藏不正常的线路,都会导致即使是目前Fare Basis允许的情况下,NDC不再显示此类线路。GDS或者ITA Matrix也许能拼出LAX - JFK - TYO - SYD - SIN(随便举的例子,不用当真)然后生成Offer,但是NDC要生成三次转机的Offer会更加困难(Computational Complexity)

对于直挂爱好者来说,通过TA出票,一个PNR里分开出票(一般来说同一个PNR下出多张票也能直接直挂到目的地,行李Tag一般看PNR打的,比如AA在同一个PNR下就能直挂其他Oneworld的航司),因为Offer and Order的只能搜出发地和目的地的缘故,目前在NDC下是不可能的。

而对还不支持NDC的OTA而言,航司撤出EDIFACT Fares,会让消费者误以为OTA加了Mark Up。因为DCC或者不支持NDC Fares,会对部分OTA造成价格方面的劣势。下面AA的案例就是如此。

案例:American Airlines

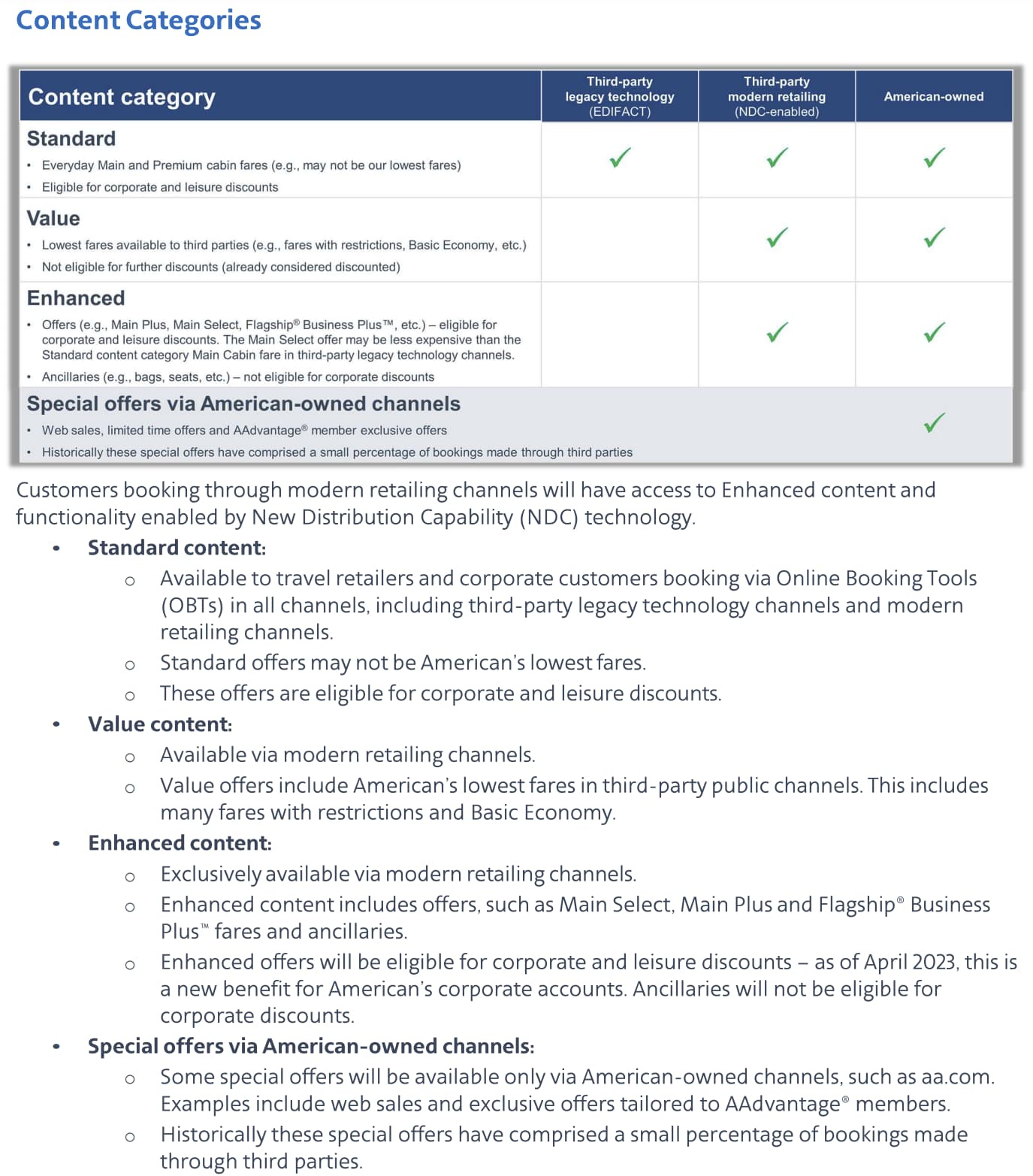

AA大概在去年3月的时候,将EDIFACT渠道多达40%的Fare都给撤掉,变成只供应NDC渠道的Value Offers。

我们能在AA公开的Modern Retailing Content Implementation Guide里看到,只有Standard Content能继续在EDIFACT的渠道购买,而Value的Content只有在AA官网或者是支持NDC的OTA能看到。

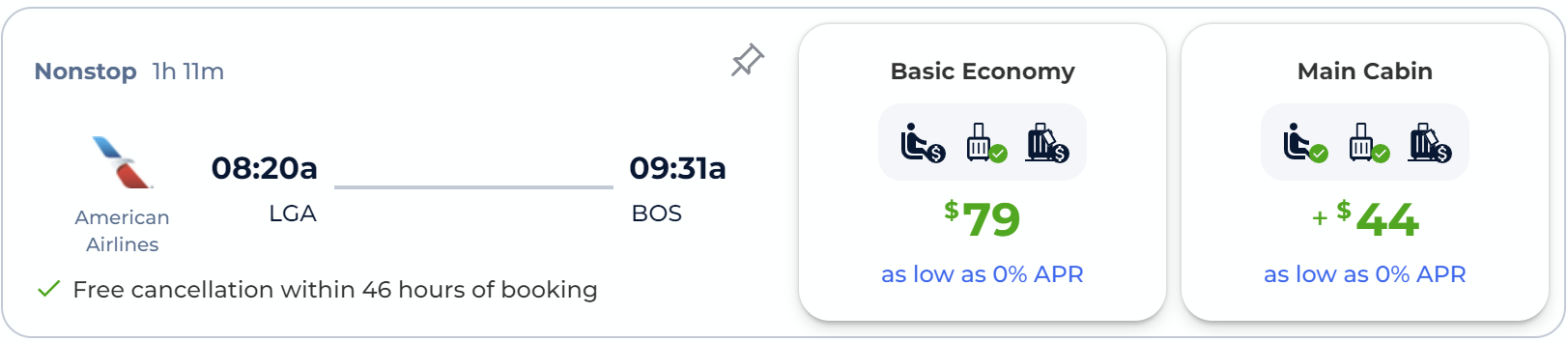

那这样撤出EDIFACT对消费者的结果是怎么样呢?我们用一个LGA - BOS的例子来说明。

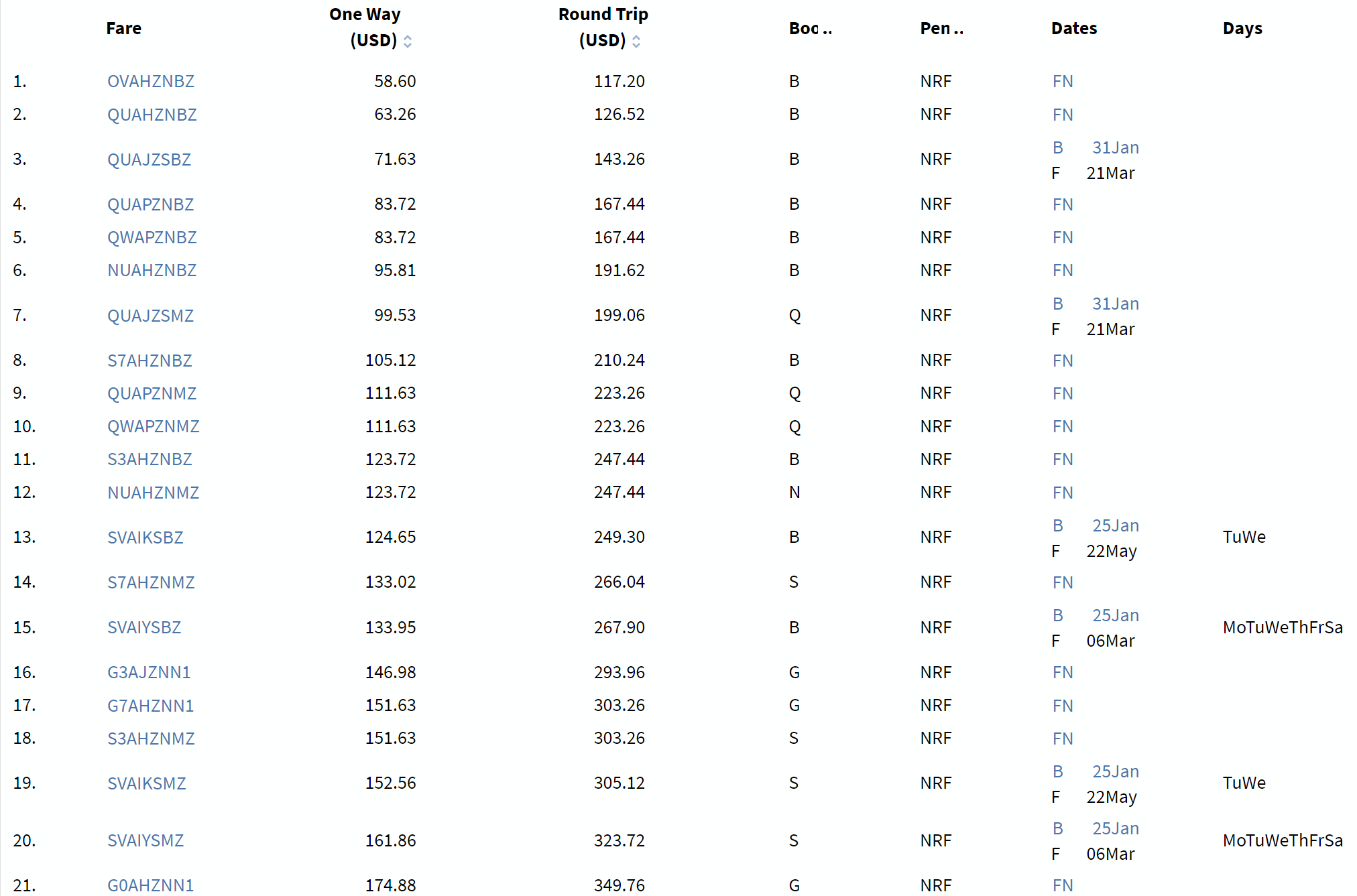

这是3/1可用的,AA LGA - BOS的前21个Fare Basis。虽然AA不允许EDIFACT再售卖Value的Content,AA依旧把Value的那些Fare Basis上传到ATPCO(ExpertFlyer最近也能看到了,虽然以前是不行的)。这些Fare在Category 15 Sales Restrictions里面写了FARES MAY BE SOLD BY NDC OR AA DIRECT,也就是只允许NDC或者AA官网出价。

我们继续读AA的Implementation Guide

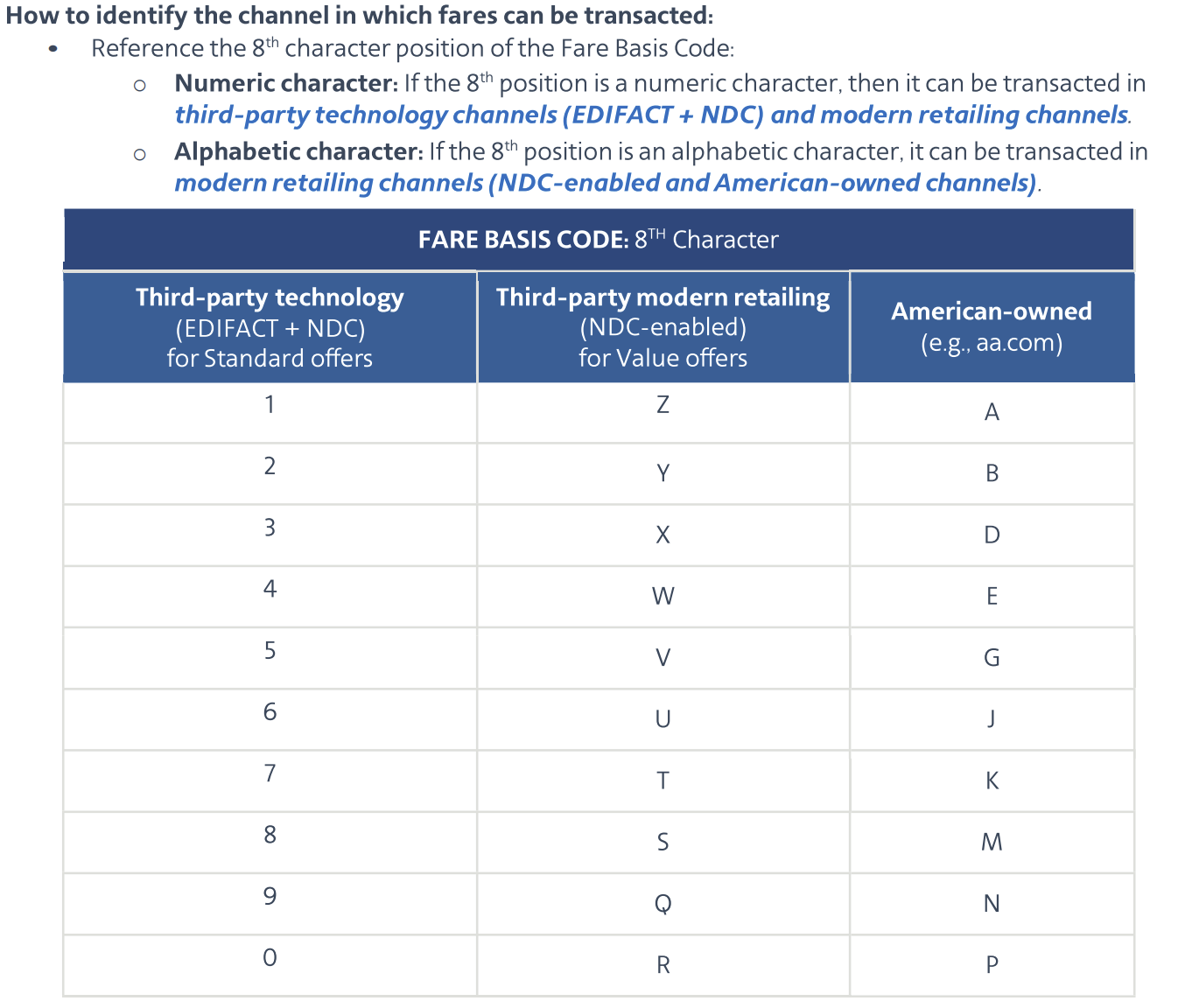

这里AA提到了,只有Fare Basis第8位是数字的才能显示在EDIFACT渠道,第8位是字母的则是只有NDC渠道能显示(Value Offers)或者是仅供AA(American-owned)。

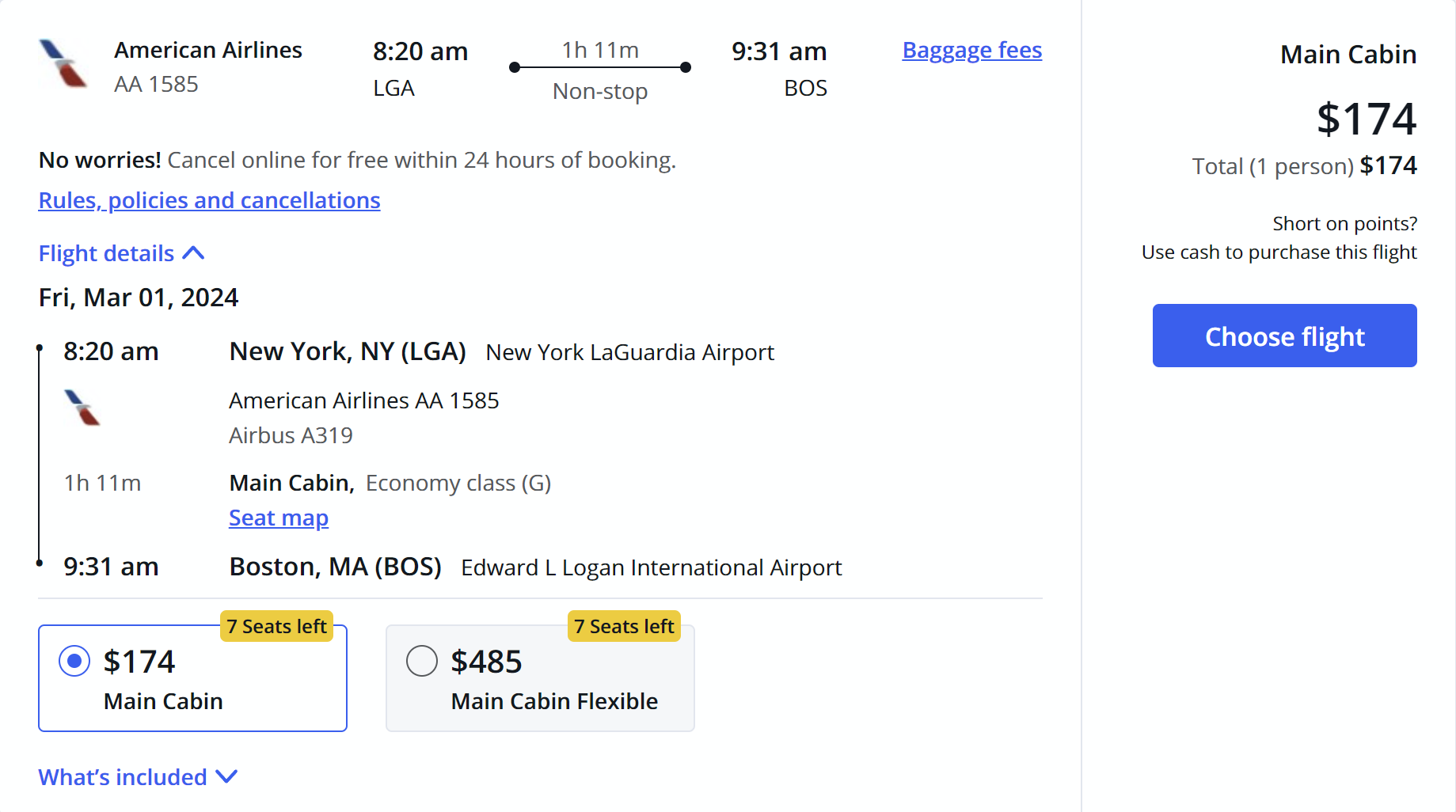

在回到LGA - BOS的Fare Basis上,我们能看到在第16行,第一个末尾为数字的Fare Basis是G舱G3AJZNN1,Base Fare的价格是146.98刀,和第1行的B舱(Basic Economy)OVAHZNBZ的Base Fare(58.60刀)差了88.38刀,和第7行的Q舱(第一个非Basic Economy)QUAJZSMZ的Base Fare差了47.45刀。即使是同样的Main Cabin,考虑到我们现在至少提前了1个月(不考虑Advance Purchase的差异),3/1的LGA - BOS AA 1585经济舱全舱位都是7,光是渠道的差异就导致了大概50刀的价差。

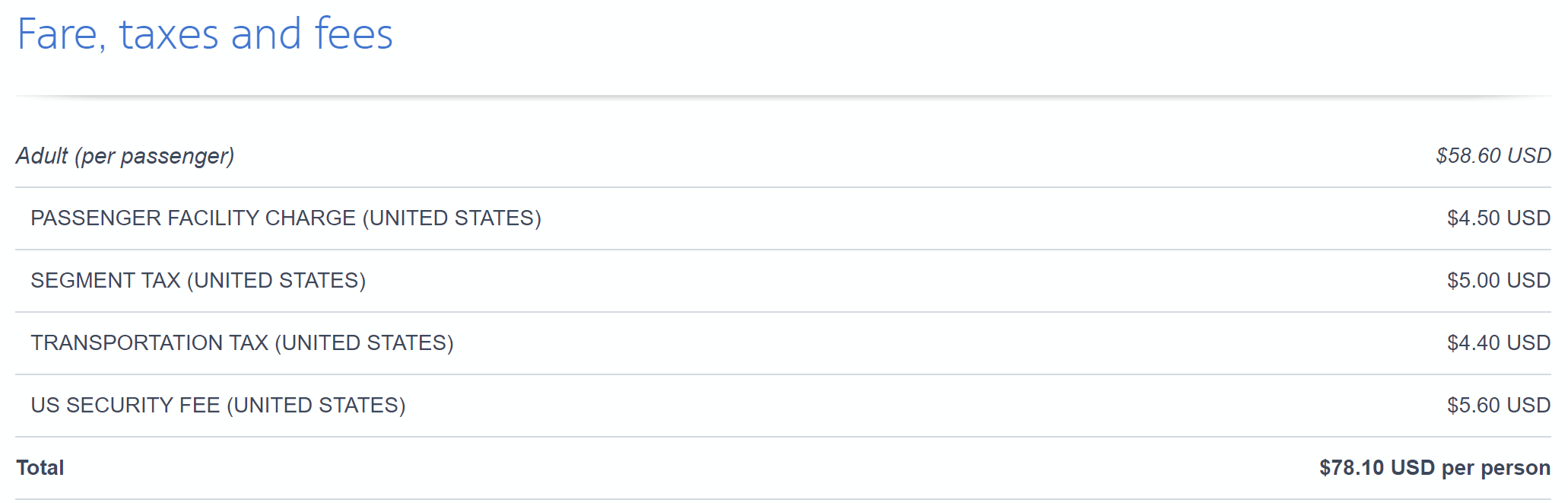

从Google Flights上就能看到(Google Flights是有NDC的结果的),作为目前可用的最低Basic Economy(78.10刀)的就是第1行的,而作为目前可用的最低的Main Cabin(122.09刀)的就是第7行的QUAJZSMZ。

如果是接入了NDC的OTA,比如Expedia或者Priceline,就能正常显示Value Offer。

但是像Chase Travel或者是Citi Travel这种没完全接入AA NDC的,就只能显示更贵的G3AJZNN1。其实不是Chase Travel硬要坑你一笔,把你的5X UR给捞回来。

ITA Matrix也是如此,如果指定NDC Only的Fare Basis,是显示不出东西的。

虽然说AA说了可能会有AA only Fares,但是除了Implementation Guide里面的演示,我还真没见到过。可能真的很少吧。

AA的NDC方案还是比较传统的,依旧在用同样的RBD和上传给ATPCO的Fare Basis来Create Offer。接下来我们就来讲点不一样的。

案例:United Airlines

又到大家熟悉的Honey航了啊,其实UA的Continuous Pricing也是我最近才注意到。不过之前就已经有NDC + Continuous Pricing特征了,比如UA Expert Mode显示出来的舱位结果和实际卖的舱位不对应,UA在卖Expert Mode显示0的舱位。

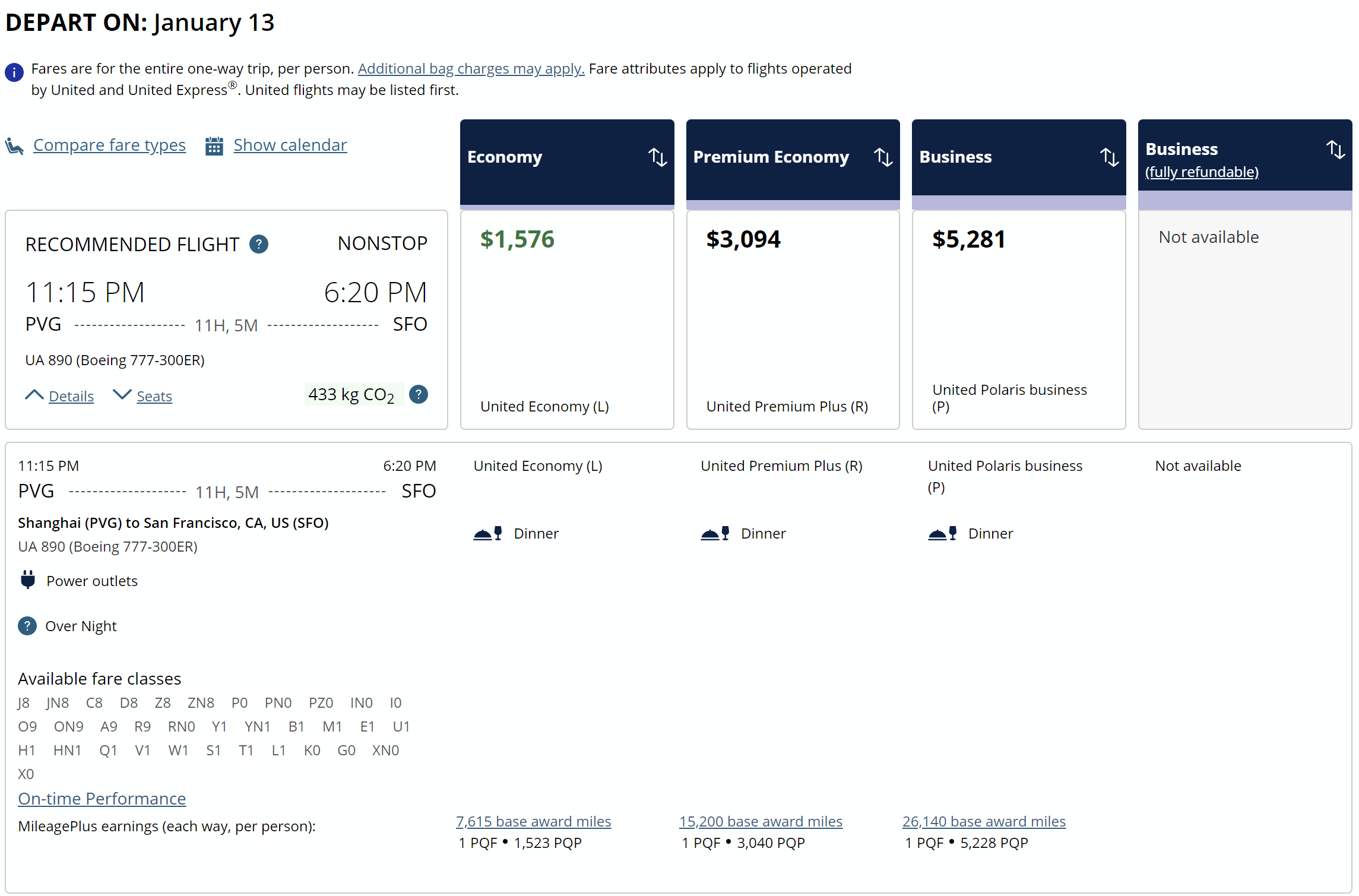

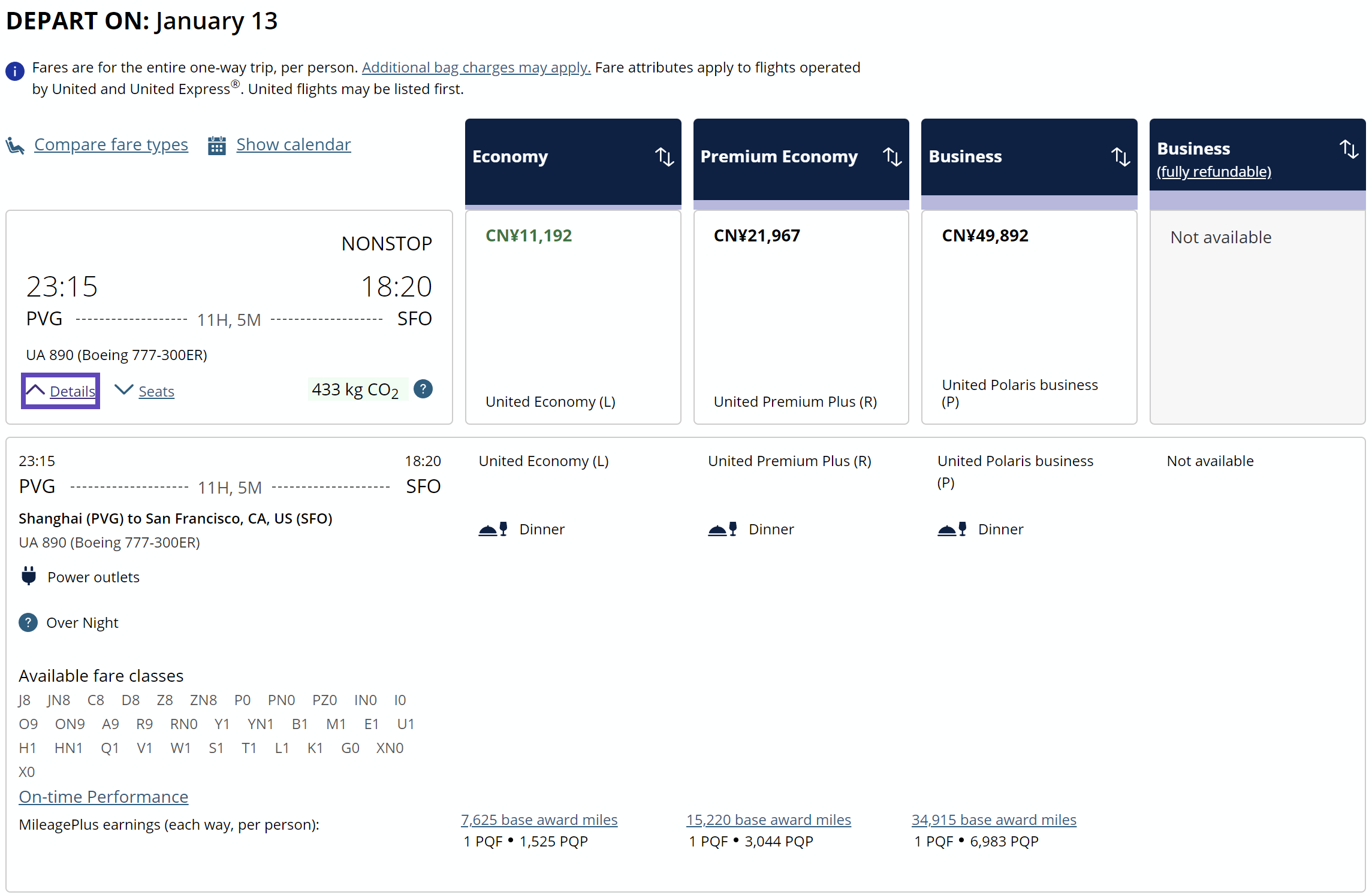

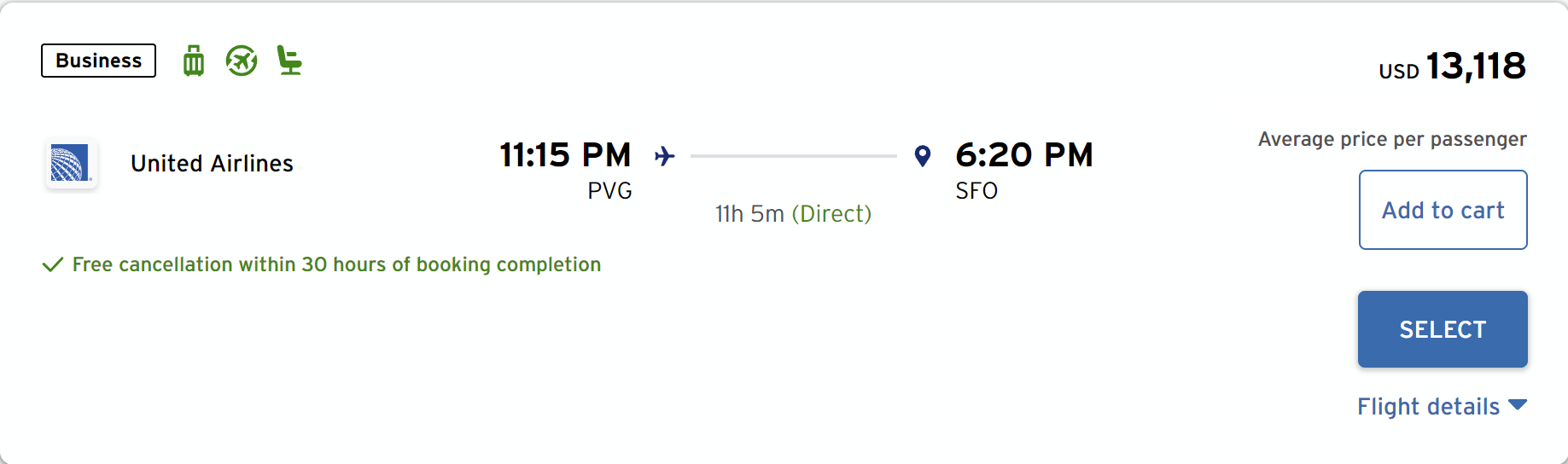

下面讲一个PVG - SFO单程商务的Continuous Pricing的案例。

看起来似乎没有什么问题?只不过是因为中美Point of Sales不同,导致舱位Availablity的差异?

但是为什么两者在UA Expert Mode里都显示P0,但是实际商务都卖的是P舱?

如果我们看第三方的Availability比如Expert Flyer也会如此显示P0。

但是你实际点进去是能购买这个P Fare的,而且查看Fare Rules里也写了PLW0IETP这个Fare Basis。但是如果你去Expert Flyer查当天能用的Fare Basis,会发现PLW0IETP对应的根本不是这个价格。

这就是UA的Continuous Pricing在直接造P舱了,UA的NDC渠道(UA也用的是Farelogix)是可以Standalone计算Availability(不按照PSS输出的Availability)并Create Offer的。

非NDC的情况下,看到的Fare Basis和Availability是这样的。

| RBD | Fare Basis | Base Fare Cost | Displayed Availability | |

|---|---|---|---|---|

| Business | J | JFW0XSDJ | 23354 | 8 |

| C | CFW0XSAC | 20200 | 8 | |

| D | DFW0XSAD | 15036 | 8 | |

| Z | ZFW0XSAZ | 12710 | 8 | |

| P | PLW0IETP | 3556 | 0 |

而实际通过NDC渠道,大致是这样的

| RBD | Fare Basis | Base Fare Cost | Available? | |

|---|---|---|---|---|

| Business | J | JFW0XSDJ | 23354 | Yes |

| C | CFW0XSAC | 20200 | Yes | |

| D | DFW0XSAD | 15036 | Yes | |

| Z | ZFW0XSAZ | 12710 | Yes | |

| P | PLW0IETP/OP | 9200 | Yes | |

| P | PLW0IETP/OP | 7100 | Yes | |

| P | PLW0IETP/OP | 5200 | Yes | |

| P | PLW0IETP/OP | 4300 | No | |

| P | PLW0IETP | 3556 | No |

高亮部分就是UA的Predefined Price Point,然后根据实际情况,来供应官网和NDC的渠道的动态生成的Offer。

即使是P舱和Z舱差不多9000刀的价差,也有更多的Pricing Point可以动态填充这个价差,不止依赖于RBD的剩余情况。不清楚是不是为了用Continuous Pricing而有意把两个舱位之间的价差拉那么大。

同样,接入了UA NDC的OTA就可以看到5280刀这个价格。

而没有接入UA NDC的OTA和ITA Matrix自然只能看到有Availability的Z舱,没法收到NDC渠道才有的动态Offer。

结语

在IATA 2013年 给DOT的关于NDC的申请中写了这样一句话

Much in the same way paper tickets and electronic ticket standards co-existed for many years, today’s EDIFACT-based data standards will continue to exist and be supported pursuant to Resolution 783 until there is such widespread adoption of the new XML standard that support for the EDIFACT standard can be ended without disruption to the industry.

E-Ticket是1994年开始,2008年彻底淘汰Paper Ticket。

Sabre 2001年开始说要淘汰Mainframe,现在2024年。Amadeus 2018年才刚淘汰Mainframe。

NDC要多久达到理想状态才能铺开呢?

文章其实写的很散又很跳跃,基本上是想到什么写什么,因为NDC实际公开的内容有限,而我的认识也不是很丰富,难以系统的表述出来。如果你有更好的建议,欢迎在评论里提出,我会对文章再修改。

参考材料

https://www.iata.org/en/iata-repository/pressroom/fact-sheets/fact-sheet---ndc/

https://www.iata.org/en/iata-repository/publications/economic-reports/airline-profit-per-passenger-not-enough-to-buy-a-big-mac-in-switzerland/

https://www.iata.org/en/iata-repository/pressroom/fact-sheets/industry-statistics/

https://www.businesstravelnewseurope.com/Air-Travel/GDS-fees-Who-pays-the-price-