感谢  这是真实情况,J-2是访问学者的未成年子女,后面就是正常的F-1

这是真实情况,J-2是访问学者的未成年子女,后面就是正常的F-1

Glacier也是这么判定的,但我不是很确定,感觉有点corner case了

恭喜明年报税EIP3 $1400外加一堆RA credit到手

我应该多鼓动身边的J-1临时访学朋友尽量把娃小时候就带过来遛遛~~~

1 个赞

好人一生平安

哈哈积攒SPT没毛病,但是今年家人汇了钱,被判定了RA就要报Form 3520和FBAR,麻烦程度ju不justify $1400 是个问题

印象中FICA tax是包含在总收入(W-2 box 1)里的,所以你交income tax时其实给FICA tax交了税,所以退回来了也不影响income tax?

并非如此,不是这么双重征税的。

没有退休计划等税前扣减、收入适中的话,Box 1 (income tax计算起点) = Box 3 (Social Security税基) = Box 5 (Medicare税基)

我一直理解错了,楼上是正确的。

见62楼回帖

看了这个贴眼泪都要流出来了,我一直以为tax treaty可以用在1099-MISC,去年这么报的irs就按照我填的给我退的税…今年又这么填了…前几天才file的,后悔没早点看到lz的贴…请问现在需要给irs寄amendment吗?还是等irs给我发notice。会有什么不好的影响么

2 个赞

FICA准确说NRA不交 Resident Alien在学校工作不交 在校外工作需要交吧?

我也觉得不应该双重征税

但是我看了某年暑假我被扣了FICA的工资

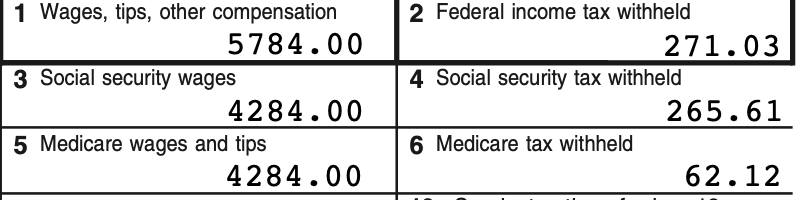

12块一小时,357小时,总计4284块,乘起来是对的。Box 1, 3, 5都是这个数字

Box 4和6显示扣了两三百多FICA tax

报税的时候,4284就到了税表上去算税了,看起来income tax就是按FICA前收入来算的了…

这不太符合直觉啊。是我傻了吗?

fica你退休后算是还给你的 这个角度看也不算双重征税吧…

在校full time也要交(譬如暑假,40 hr/wk,没有注册research credit),我上面那个例子就是这样

不应该吧 你是在学校干活吗?

“where the student is pursuing a course of study”

好像说暑假全职RA就不算study了,要FICA(虽非全职但没注册学分的也要)

如果注册了学分的,就只能半职

还有这么一说?那不清楚了 没有暑期学校工作的经历 你要有非暑期学校工资可以看看扣没扣fica

1 个赞

非暑期都没有扣FICA的

伯克利规定是“During the Summer, the exemption will require registration and enrollment in 3 units by undergraduate students and 3 units by graduate students."

我目前的学校不清楚要求多少学分,但我那次是0,所以就被收FICA了

我的意思是:

如果扣了 FICA,那么应该有

Box1 = Box3 = Box5 = x

Box4 = x * 6.2%

Box6 = x * 1.45%

你的初始总收入是 Box1 + Box4 + Box6 = 1.0765x,不过到手只有 Box1 的 x

income tax 以 x 为基础计算

但假如这份工资本来不该扣FICA、以上为设置错误。

那么可以找 IRS 把 0.0765x 要回来。

不过这个时候,你的 income tax 理应以总收入 1.0765x 为基础计算、而不是 x 为基础计算。

所以我怀疑要回来的 0.0765x 有可能会发一张 1099-G 税表,要求加到要回来那年的收入里作为 other income。

这个不是双重征税,而是 0.0765x 的部分要么作为 payroll tax (FICA) 交了,要么本该作为 income 计算 income tax。

—— 我不确定是不是真的会发 1099-G;如果不发,那结果就相当于这 0.0765x 部分双重免税了。

(一般工作offer上写的都是初始总收入,会是个比较整的数字;因此扣掉FICA后剩下的 Box 1 里通常会有零头。你这个扣掉FICA后恰好是整$12.00/小时,不知道是不是有州法律规定或者还是什么别的原因导致的。)

我一直理解错了……见62楼回帖。

1 个赞

我的这份是学校临时工,不清楚跟外面正式工是不是一样,不过这个扣税情况却是很有意思

我的12块,是offer工资,也是我的名义总收入,是box 1

我实际拿到手的是12 - FICA - income tax,或者说box 1 - 2 - 4 - 6

这么看起来,我的income tax和FICA都是基于12块基准的,我为我付出的FICA tax又交了一遍income tax(双重征税?)

我听说,FICA tax是我出一半雇主出一半,所以雇主也为我交了7%,总共有15%(自雇者要自己交15%)。公司交的那一半是他的用工成本。我不清楚是不是有的公司会把这些算进offer工资,但这不能算进box 1吧?

所以,我的理解是,退FICA, 退回给我的是我交的7%,这部分看起来我已经交过income tax了,不会产生额外税负。公司交的7%是退回给他,自然也不会给我产生税务问题,但可能公司要多交所得税了

我真的是直到最近才发现这个双重征税问题,有点震惊。不知我这么理解是不是正确

我觉得你可能要去撕一下了,这个太不正常了……

正常 payslip 上拿到的 net pay 都是 W-2 的 Box1 - Box2

我一直理解错了……见62楼回帖。

这就真的很迷了

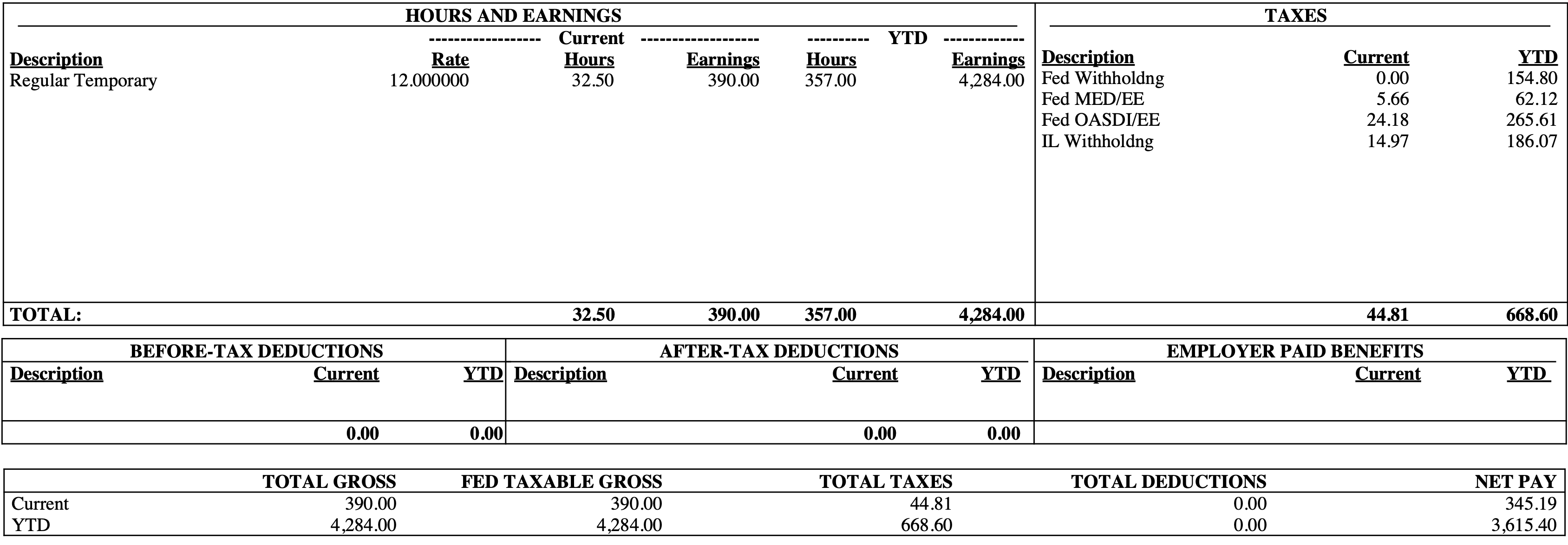

我不介意贴出我的W2给大家观赏一下。不知道这是什么状况。按理说一个大学,几千个职工,不应该出现这样的错误啊

(box 1比3多了1500,可以无视。这1500是学校给PhD的moving bonus,不是我那份工的工资。我个人认为这算fellowship,上一年的学生确实也是收到的1042S,我这一年学校却按工资扣了税(但没扣FICA)。我在报税时把这1500按fellowship扣掉了,这是另一个故事了)

还有paystub

我认真算了一遍,是我一直理解错了 income 税基(Box 1)的计算方法

我误以为是先减去 FICA,剩下的才是 income 税基。

原来确实就是双重征税的:同一部分工资就是要同时交 FICA 和 income tax

准确一点,一份工资单,典型的计算顺序是:

-

Offer 上的工资

加

一些 imputed income 雇主非现金形式提供的某些超额福利视为“隐形收入”

(例如一般雇主都会送一份相当于一年工资的寿险,其中 >50k 的部分需要按IRS的一个公式计算为若干“隐形收入”,对应 W-2 Box 12 代码 C)

=

Gross Earning -

Gross Earning

减

第一部分 Pre-Tax Deductions/Contributions

(例如 Empolyee Medical / Dental / Vision / … Insurance Premium 等雇员支付的医疗相关保费、transportation deduction 税前通勤费用扣减)

=

FICA / payroll tax 税基(W-2 的 Box 3 和 Box 5) -

FICA / payroll tax 税基

减

第二部分 Pre-Tax Deductions/Contributions

(例如 Traditional 401(k) 也即 W-2 Box 12 代码 D,等延税账户)

=

income tax 税基(W-2 的 Box 1) -

income tax 税基

减

imputed income(因为并不会真实支付,只是上面算入税基而已)

减

FICA

减

federal / state / local income tax withholding, 还有其它州和地方设立的各种税

再减

Post Tax Deductions/Contributions(例如 Roth 401(k) 等)

=

Net Pay -

Net Pay

加

Reimbursements(雇主给雇员垫付工作相关支出的报销)

=

Check Amount

我原来理解错误,主要是因为知道第二步减去的那些(自己支付的医保保费等)既不需要交 FICA/payroll tax 也不需要交 income tax。

误以为第四步才进行的减去 FICA 本身也在第二步进行计算;事实并不是……

1 个赞