一晃距离上次发帖都四年多了,税务形势变了很多。这次趁着大美法案通过,正好把新法案的细节给大家扒一扒。顺便麻烦版主把我的老帖锁一下,别让大家再回复了,但是请保留帖子,方便有需要的朋友爬楼找旧信息。

老帖在这里,不过别在那里发任何信息了

那我们就开始看看我们川建国呕心沥血推动的 大美丽法案 The One Big Beautiful Bill Act

一, 税表设计改动

-

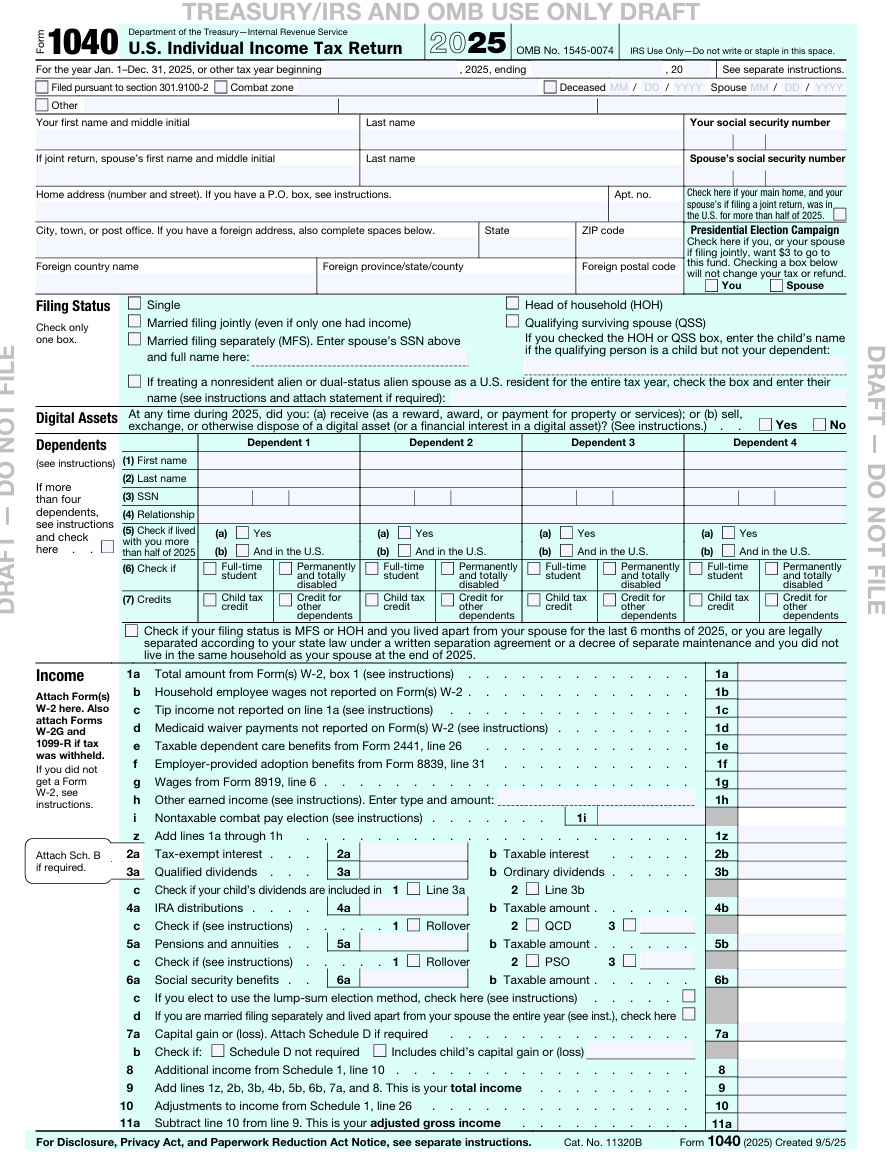

2024以前的税表上有一个专门填标准扣除额的框框,纳税人要在那里打勾来告诉国税局一些信息:比如是不是能被别人当作受养人来申报;是不是分开报税(MFS),而且他们选择了列举扣除。以前也是在这个地方报告你是不是满 65 岁或以上,或者是不是失明的。现在这些信息都挪到了 Form 1040 表格的第二页,变成了第 12a 行到 12d 行。

-

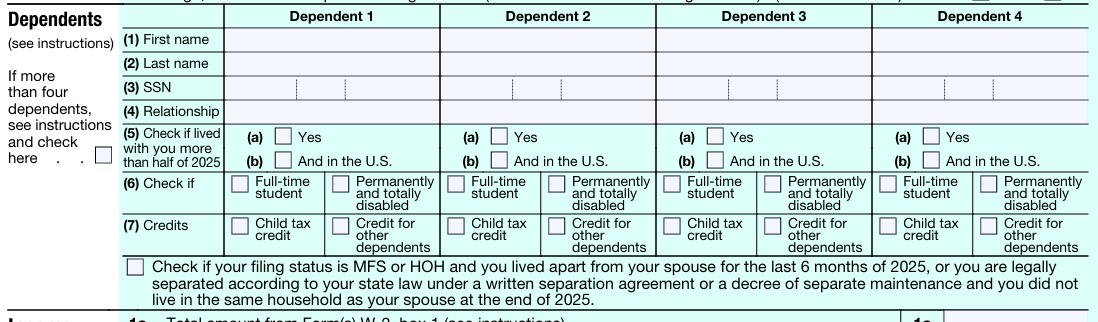

这次税改对申报受养人的部分做了彻底的重新设计,跟以前不一样了,现在新加了几个打勾的选项,让你必须更具体地报告情况:比如你得勾选确认这个受养人是不是跟你住在一起超过了半年以上,并且要说明他们的特殊身份,比如他们是不是全职学生,或者是不是永久性地完全残疾,目的就是让IRS能够更清楚地判断你是否有资格获得相关的税收抵免。

-

这次税表又加了一条新行,是第 3c 行。

这条新行的目的是让你去报告你是否把孩子的“合格股息”(Qualified Dividends)或者“普通股息”(Ordinary Dividends)收入算进了你的总收入里面。

简单来说: 如果你的孩子有股息收入,而且你选择把这笔钱报到你的税表上(通常是因为孩子年龄小,或者这笔收入需要根据“啃老族税”/ Kiddie Tax 规则来处理),你就需要使用新增的 3c 行来特别说明这件事。

注意: 这是为了应对“合格股息”和“普通股息”可能适用的不同税率,以及**“啃老族税”(Kiddie Tax)**的复杂规定而增加的报告要求。

-

当你从 IRA 账户里取钱,税表上现在新增了两个打勾的框,让你必须标明:这笔钱是不是因为它属于Rollover 或者 “(Qualified Charitable Distribution, QCD),”所以不用被算进你的应税收入里。同样地,在申报你收到的养老金或者年金收入时,也新加了打勾选项,让你去标明这笔钱是不是属于Rollover,或者是不是根据Pension Sharing Order 分配给你的。

-

在申报Social Security收入这块,税表上新增了一条 6d 行,它是一个打勾的选项。这个选项是专门给那些夫妻分开报税(filing separately),并且一整年都跟配偶分居的纳税人准备的。如果你符合,就必须在 6d 行这里打勾。

-

税表上现在新多了一条 7b 行,它的作用是用来提醒国税局(IRS)关于你申报资本利得或损失(Capital Gain or Loss)的情况。这条线需要你来打勾说明:要么是虽然你申报了资本利得或损失,但是不需要附上 Schedule D 表格(通常是因为金额很小且很直接);要么是这个资本利得或损失的金额里包含了你孩子的相关收益或亏损。

-

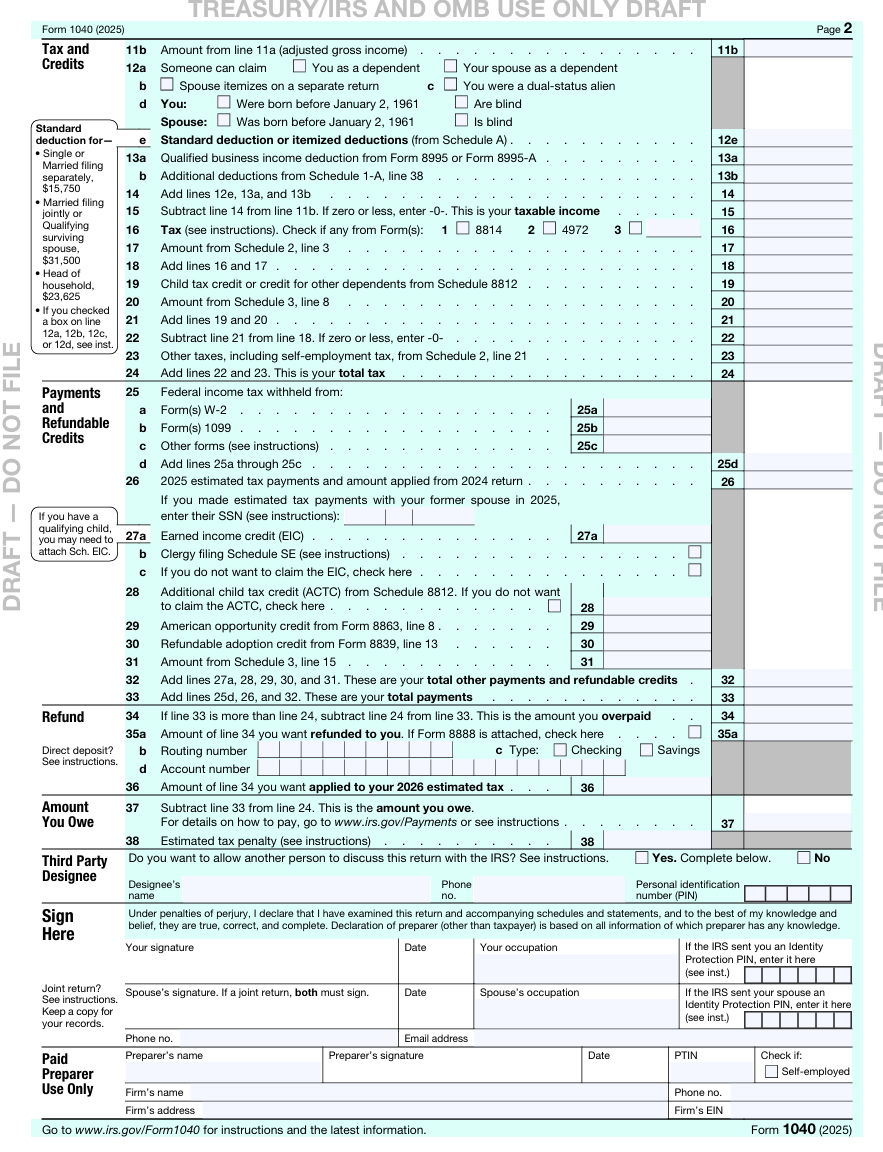

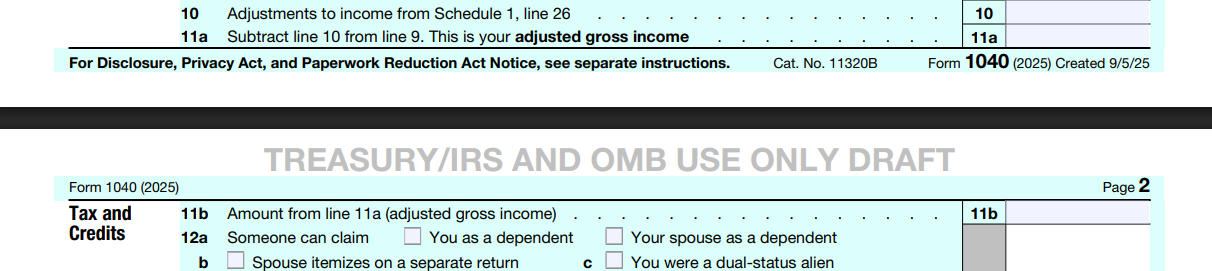

由于 1040 被重新设计了,你的调整后收入AGI 现在会出现在两个地方:它是第一页的最后一行 11a,同时也是第二页的第一行 11b。

-

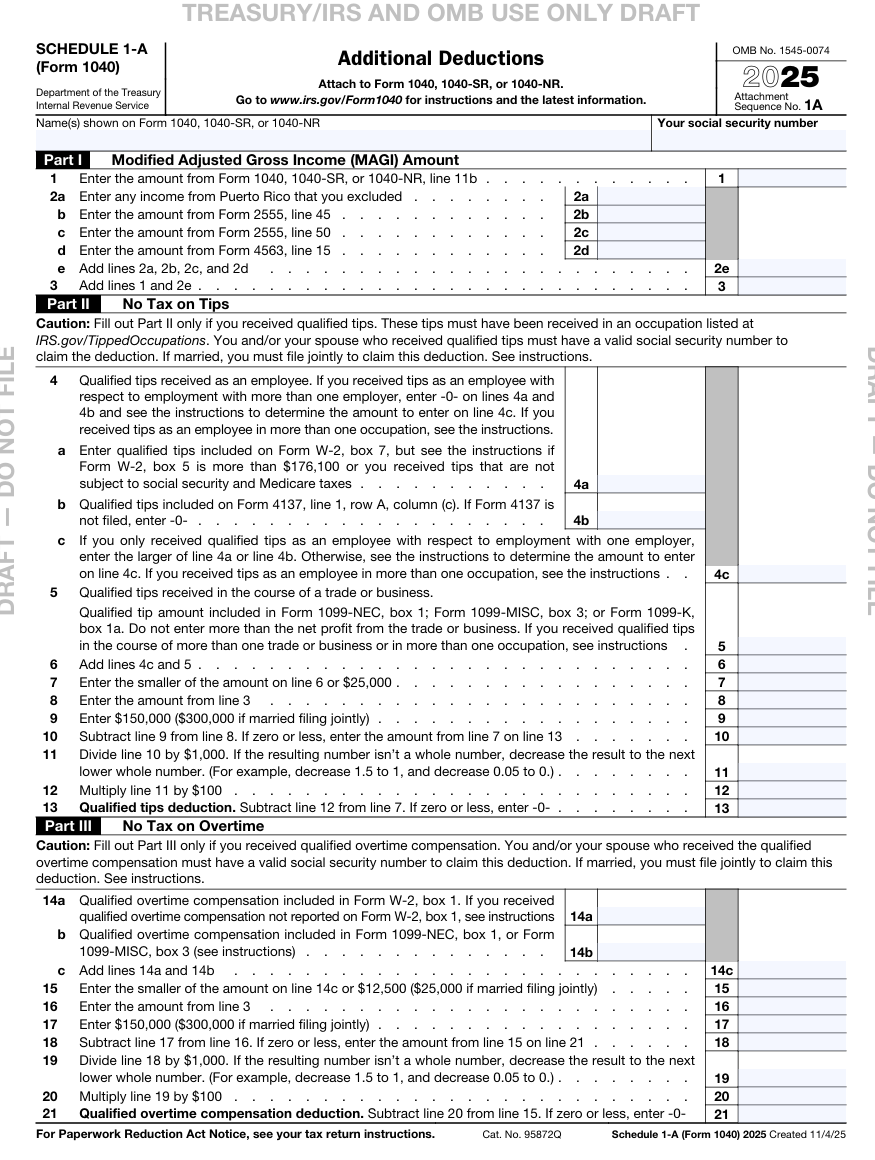

以前那个QBI Deduction是直接在 13 行,现在它被挪到了新的 13a。而且表格里还新增加了一条 13b,这条线是专门用来填报从新出的 Schedule 1-A 表格里carried over过来的信息的。

小结: QBI 扣除额的申报位置细分了,从一行分成了两行(13a 和 13b),其中 13b 专门用来处理新表格 Schedule 1-A 上带过来的信息。

-

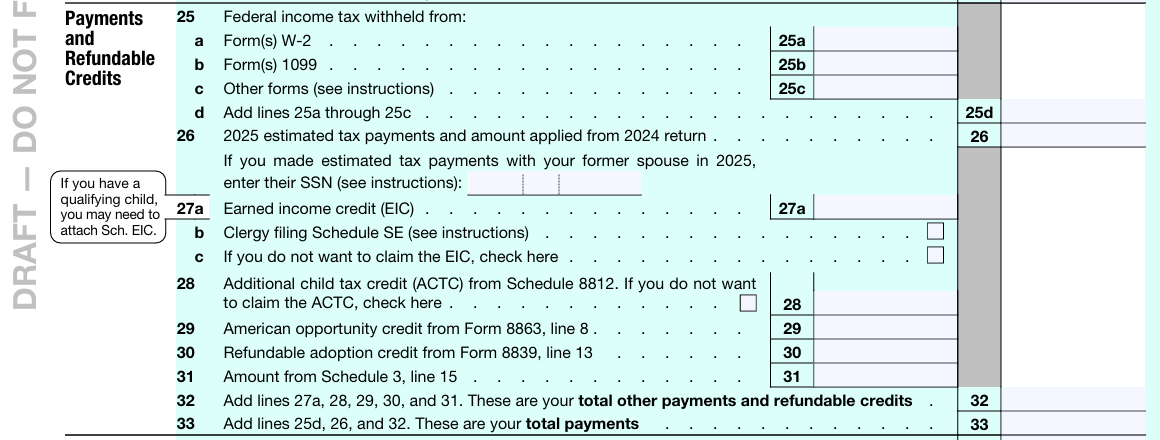

Payment 和 Refundable Credits 这块也有些变化,如果你在婚期间缴过预估税,但现在你是以未婚身份申报,那么在 26 行上必须填上你前配偶的SSN。其次,针对EITC和ACTC 这两条新加了打勾的选项,允许纳税人选择不申报这些抵免额。最后,30 行以前是写着reserved for future use,现在它被启用了,专门用来申报Adoption Credit中可退还的那部分金额。

-

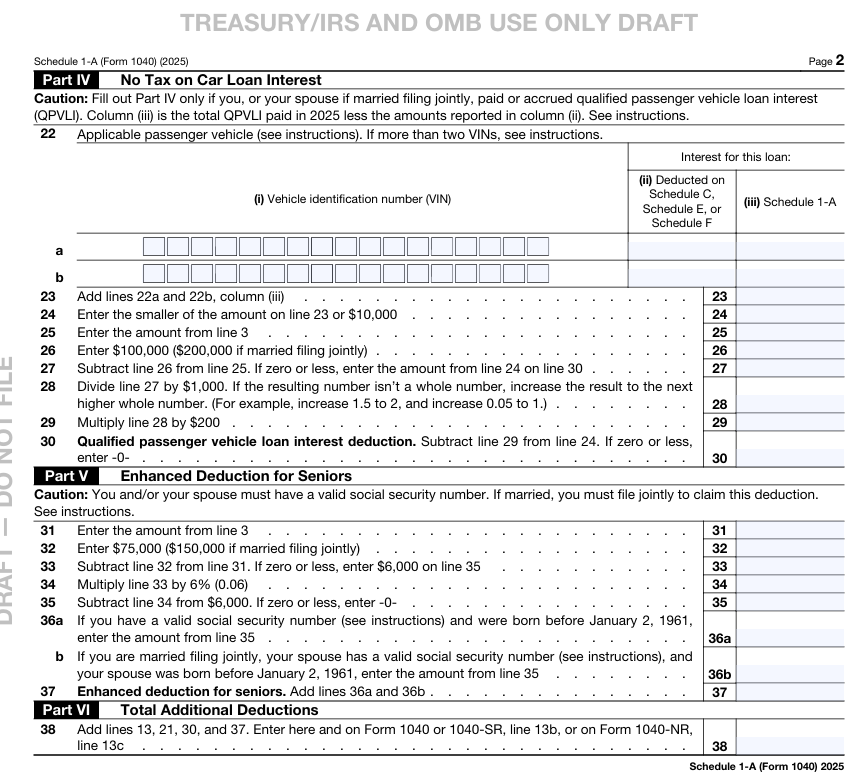

重点!!!2025税年新增加税表Schedule 1-A

这张表分了好几个部分:第一部分是用来计算你 的MAGI;接着第二部分No Tax on Tips,是用来计算你能扣除的“合格小费扣除额”;第三部分叫No Tax on Overtime,是算“合格加班补偿扣除额”的;然后第四部分叫No Tax on Car Loan Interest,是用来计算你能扣除的“合格车贷利息扣除额”;第五部分则专门计算Enhanced Deduction for Seniors。最后,第六部分会把前面算出来的所有这些扣除额加总起来,然后把这个总数填回到 Form 1040 税表的第 13b 行上。

-

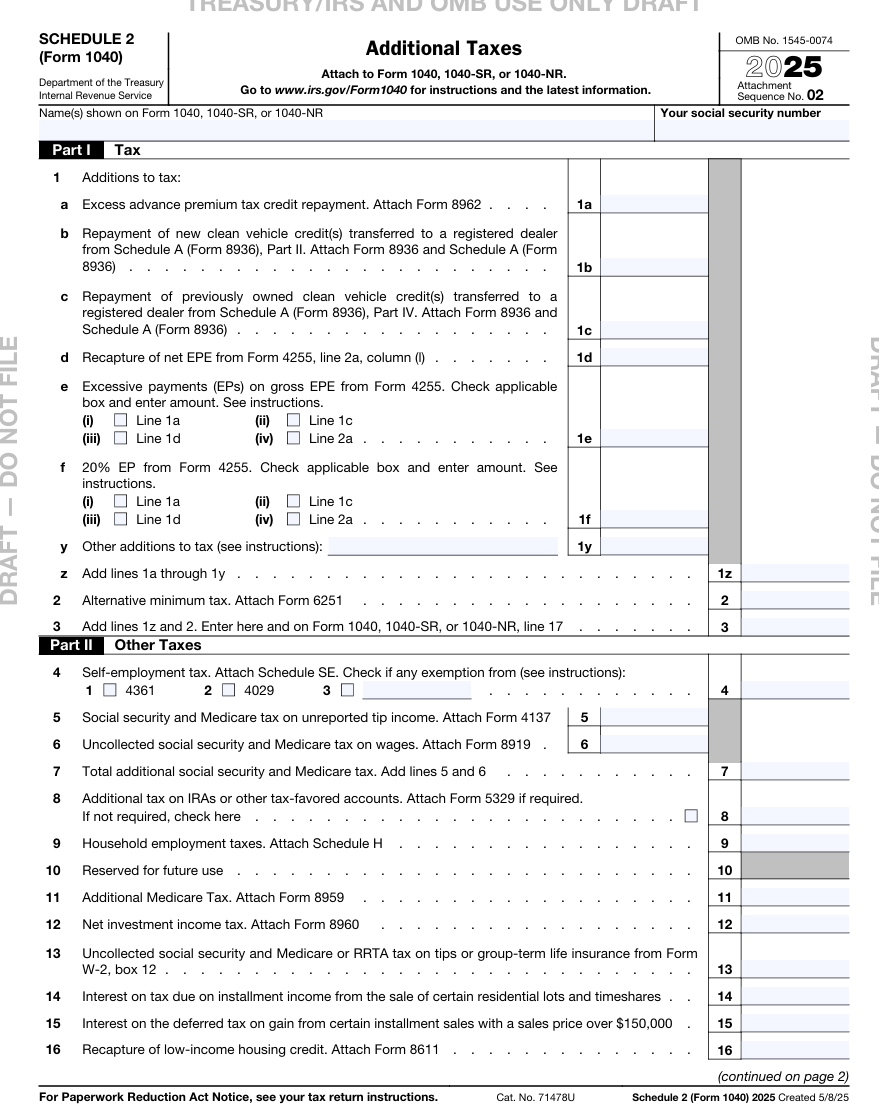

Schedule 1 和 Schedule 3 跟 2024 年的表格一模一样,没有任何变化。而 Schedule 2 有一些小改动,其中最主要的一点是:它取消了申报 First-Time Homebuyer Credit的那个部分,因为这个抵免额已经不复存在。原来的 line 10现在变成了Reserved for Future Use

-

关于 Schedule A(列举扣除) 这张表格,在 2025 年基本没有大的变化,因为列举扣除的规则总体上跟以前一样。不过,它还是有一些小修改:5e 针对州和地方税(SALT)扣除的最高限额做了调整。另外Schedule A 现在新增了第2页,这张新加的计算工作表专门供纳税人用来计算和报告他们可以申报的州和地方税扣除额。 总结来说: Schedule A 本身规则不变,但现在要计算 州和地方税(SALT) 的扣除额时,得去用新加的第二页工作表来算清楚。后面会具体说SALT的重大变化

-

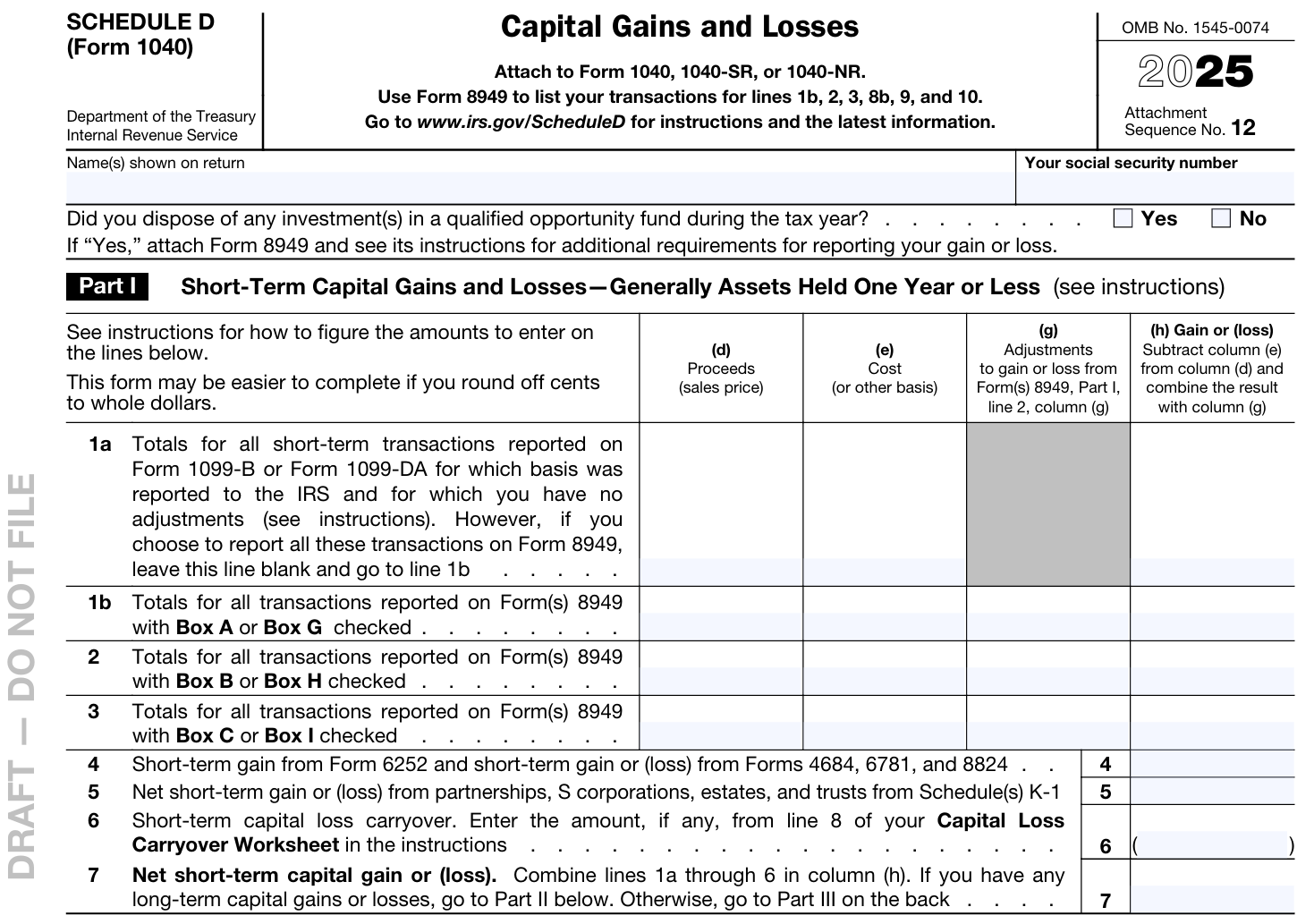

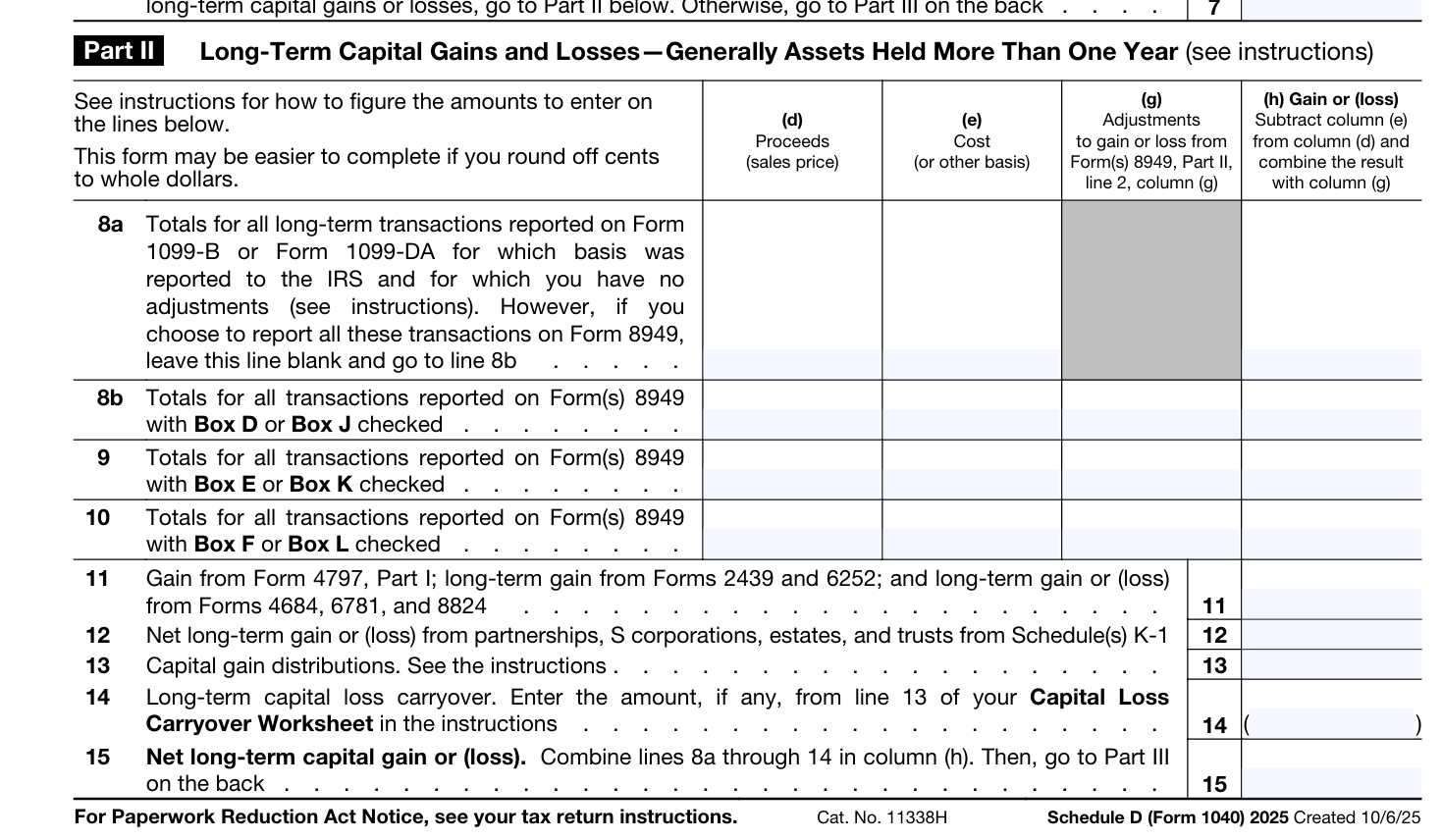

关于申报资本利得和损失的 Schedule D 表格,有几行做了修改,现在它们会用新版 Form 8949上新增的打勾选项。而 8949 上总共新增了6个打勾的框:3个是用来申报短期交易的,另外3个是申报长期交易的。这6个新框主要是为了解决数字资产Digital Asset,比如比特币的申报问题,这次新出了一个 Form 1099-DA 专门用来报数字资产。总体上资本利得的申报变得复杂了,主要是为了精确追踪和区分不同情况下数字资产的交易。

-

今年的 W-2 表格和说明书会跟 2024 年的版本完全一样。不过,2026 年就不一样了:从2026年的W-2 表格草稿来看,表格本身的样子虽然没变,但是Instruction和Code做了大修改。 这些修改是为了应对 2026 年将出现的新问题,比如 catch-up 401(k) 和Moving expense,当然也包括Tips和Overtime的问题。Instruction里最主要的变动是新增了 4 个 Box 12 的Code,这些Code是用来申报计算Payroll和 Benefit所需信息的:

a. Code TA 用来报告雇主向Trump Account的Contribution。

b. Code TP 用来报告Non Specified Service Trade or Business的Cash Tips。

c. Code TS 用来报告Specified Service Trade or Business的Cash Tips。

d. Code TT 用来报告Qualified Overtime。 此外,W-2 表格还新增了 Box 14b,用于报告与雇主业务活动相对应的Tip Occupation Code小结: 2025 年 W-2 不变;2026 年 W-2 表格不变但instruction大改,新增 4 个 Box 12 code和 1 个 Box 14b,主要处理Tips、Overtime和新的福利问题

二, 大美丽法案(The One Big Beautiful Bill Act)关键改动和概念

-

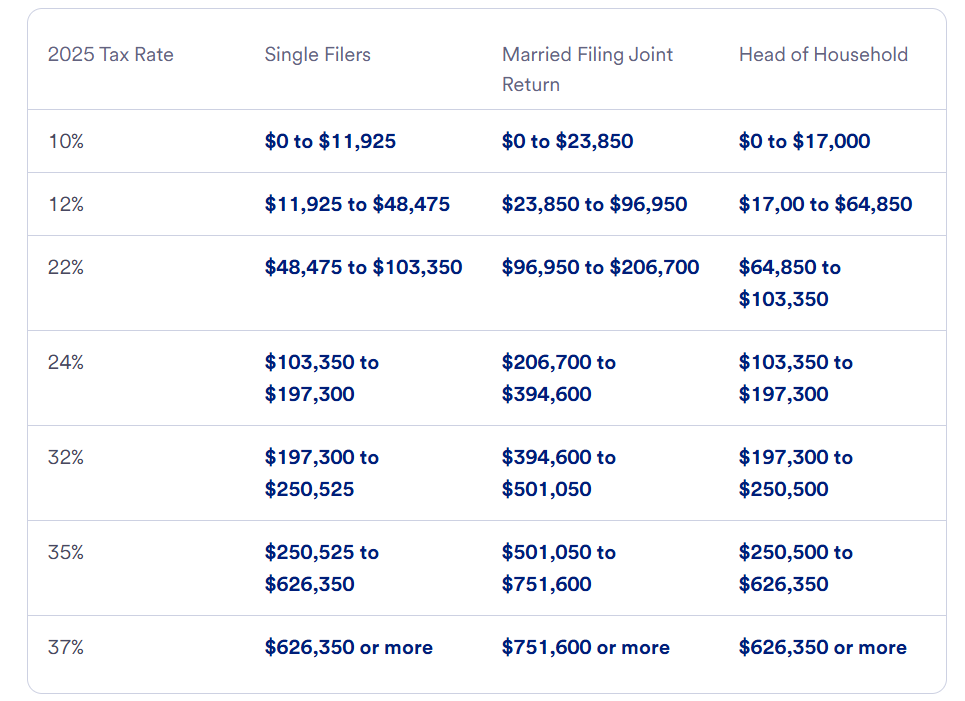

虽然大家一直在热烈讨论未来税率会不会变动,但是 OBBBA 这项法案已经把《减税与就业法案》(2017 TCJA)确定的那七档个人所得税税率永久地固定下来了。具体到 2025 年,最高的 37% 税率,不同报税身份档位不一样:MFJ和Widow的应税收入超过 751,600 美元就开始交 37%;MFS是 375,800 美元;单身和HOH都是 626,350 美元;而对于遗产和信托来说,应税收入只要超过 15,650 美元,就得适用 37% 的最高税率了。

-

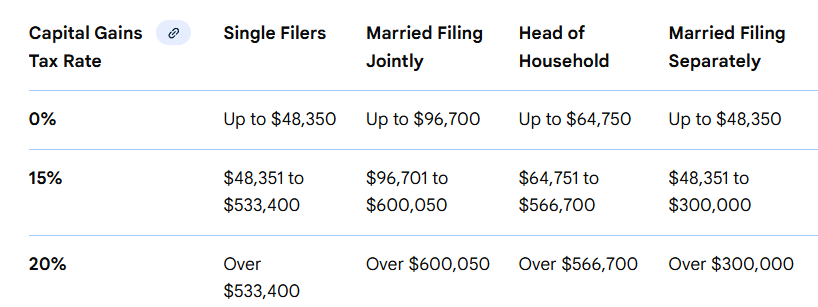

针对 2025 年的Long Term Capital Gain以及Qualified Dividend,税率划分如下:首先,0% 的免税率是有的,但收入不能超过一定门槛,比如MFJ是 96,700 美元,单身和MFS是 48,350 美元,户主是 64,750 美元,遗产和信托是 3,250 美元。超过这个门槛,就会适用 15% 的税率,直到收入达到下一档更高的门槛(联合申报是 600,050 美元等),超过这个最高门槛的部分就会适用 20% 的税率。另外,2025 年的“儿童税”(Kiddie Tax)豁免额是 2,700 美元,如果孩子的收入在 1,350 美元到 13,500 美元之间,家长可以选择把孩子的收入报到自己的税表上。具体来说,孩子的前 1,350 美元非劳动收入是免税的,接下来 1,350 美元是按孩子的税率缴税,超过 2,700 美元的部分就要按家长的最高边际税率来缴税。这个儿童税适用于年底不满 19 岁,或者在 19 岁到 23 岁之间但属于全职学生的孩子。最后提醒一下,到了 2026 年,10% 和 12% 这两个最低的税率档位会根据通货膨胀进行调整,这意味着按这两个低税率计税的收入金额会上涨。

-

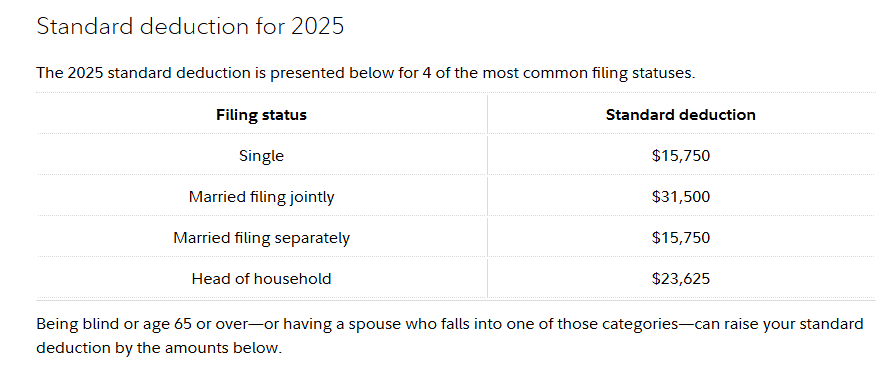

在 OBBBA 法案通过之前,2025 年的标准扣除额原本计划是:MFJ 30,000 美元,Single和MFS都是 15,000 美元,HOH是 22,500 美元。但是,OBBBA 法案永久延续了Tax Cuts and Jobs Act对标准扣除额的提升,并且再次增加了 2025 年的金额。所以,实际适用的 2025 年标准扣除额现在是:MFJ 31,500 美元,Single和MFS 15,750 美元,HOH 23,625 美元。 此外,如果某个人能被别人申报为Dependent,那么他在 2025 年的标准扣除额就会受限,只能取 1,350 美元和他自己的earned income加上 450 美元 这两者中较高的那个金额。对于 65 岁或以上和/或失明的纳税人,还会根据报税身份有额外的标准扣除额:已婚纳税人每符合一个条件(如满 65 岁或失明),可以多扣 1,600 美元;未婚纳税人则可以多扣 2,000 美元(注意,这还不包括 OBBBA 另外新增的“Temporary Senior Deduction”)。 最后展望一下 2026 年,基础标准扣除额预计会继续增加:MFJ会涨到 32,200 美元,Single和MFS涨到 16,100 美元,HOH涨到 24,150 美元。同时,针对年龄和失明的额外扣除额也会增加,未婚纳税人是 2,050 美元,已婚纳税人是 1,650 美元。

-

在 2025 年,AMT 的规则跟前几年保持不变。不过,AMT 的豁免金额以及开始逐步取消豁免的收入门槛都会根据每年的通货膨胀进行调整。 具体来看,2025 年的 AMT 豁免金额是:MFJ为 137,000 美元,MFS是 68,500 美元,未婚纳税人是 88,100 美元,而遗产和信托是 30,700 美元。至于取消豁免的收入起点,MFJ是从 1,252,700 美元开始,未婚纳税人和MFS都是 626,350 美元。和往年一样,AMT 豁免额的取消速度是:你的 AMTI(替代性最低应税收入)每超出这个门槛 4 美元,豁免额就减少 1 美元(即 25% 的速度)。 但是,对于 2026 年及以后的纳税年度,OBBBA 法案永久延续了提高后的 AMT 豁免金额,并会持续根据通胀调整。然而,这项法案把取消豁免的收入门槛又退回到了 2018 年Tax Cuts and Jobs Act的水平:MFJ是 1,000,000 美元,所有其他身份都是 500,000 美元(2026 年以后也会根据通胀调整)。更重要的是,新规则把豁免额的取消速度提高了一倍,从 25% 提高到了 50%,这意味着你的 AMTI 每超出那个门槛 1 美元,豁免额就会减少 50 美分。举例来说,2026 年,未婚纳税人的豁免金额将是 90,100 美元,MFJ是 140,200 美元。 小结: 2025 年 AMT 规则不变,金额随通胀调整;但从 2026 年起,AMT 豁免额的取消门槛会降低,而取消速度会翻倍,对高收入人群的影响将更显著。

-

OBBBA 法案把TCJA里关于提高Child Tax Credit、增强Refundable 以及其他受养人抵免的政策都永久延续下来了。 具体到 2025 年,Child Tax Credit的最高金额是每个符合条件的孩子 2,200 美元,其中最多有 1,700 美元是Refundable。从 2026 年开始,这两个数字都会根据通货膨胀进行调整。 要想拿到这笔可退税的钱,你至少得有 2,500 美元的Earned Income,能退回来的钱通常是你超过 2,500 美元那部分收入的 15%。 不过要注意,如果你的MAGI太高,这个抵免额就会逐步减少:MFJ的门槛是 400,000 美元,其他身份是 200,000 美元;收入每高出门槛 1,000 美元,抵免额就少 50 美元。 另外,符合条件的孩子必须在年底前未满 17 岁,并且必须有SSN。因为 OBBBA 的新规定,现在申报抵免的纳税人自己也必须有SSN。至于针对其他受养人(比如大学生或老人)的Non Refundable Credit,2025 年还是最高 500 美元(同样受收入门槛限制),而且这笔钱以后不会随通胀增加。

-

关于 IRA 的Contribution Phase-Out,如果你在公司参加了退休计划,那么在 2025 年,你的抵扣额度会根据收入情况逐渐减少直至消失:MFJ的收入范围是 12.6 万到 14.6 万美元;单身和户主是 7.9 万到 8.9 万美元;而MFS依然很严格,收入在 0 到 1 万美元之间额度就没了。如果你没参加公司的计划,但是你的配偶参加了,那么你那部分的抵扣额度会在家庭收入达到 23.6 万到 24.6 万美元之间时逐渐取消。此外,Roth IRA 的收入门槛也变了:夫妻联合报税的限制区间是 23.6 万到 24.6 万美元;单身和户主是 15 万到 16.5 万美元;夫妻分开报税同样还是 0 到 1 万美元。但是对于美卡的广大坛友Roth的门槛等于不存在。

-

重点 !!! 关于大家常听说的“No Tax on Tips”,OBBBA 法案终于落地了:从 2025 年到 2028 年,不管你是选择标准扣除还是列举扣除,都可以享受最高 25,000 美元的合格小费收入抵扣。不过这也有门槛,如果你赚得太多——MFJ的修正调整后总收入(MAGI)超过 30 万美元(其他人超过 15 万)——这笔福利就会开始缩水,收入每超 1,000 美元,抵扣额就少 100 美元。这里说的“Qualified Tips”,指的是在那些传统上习惯收小费的行业里收到的现金或刷卡小费,而且必须是客人完全自愿给的、没有强制后果、也不是讨价还价得来的。虽然官方的职业清单还没完全定下来,但有一点很明确:你工作的行业不能属于 SSTB(特定服务行业,如医生、律师等)。最后还有个硬性条件:要想抵税,你的这些小费必须已经老老实实地申报在 W-2 或 1099 等税表上了。下面是IRS的符合拿小费的职业列表,看看你的工作有没有在里面

https://public-inspection.federalregister.gov/2025-18278.pdf -

重点 !!!接下来是关于“No Tax on Overtime”的好消息。根据 OBBBA 法案,从 2025 年到 2028 年,只要你赚的是符合劳动法规定(Fair Labor Standards Act of 1938)的Qualified Overtime Compensation(通常指非豁免员工拿到的那种“一倍半”工资),就能享受抵税福利,不管你是否列举扣除都能用。单人最高能抵扣 12,500 美元,夫妻联合报税最高 25,000 美元。不过要特别注意,只有那部分超出正常工资标准的“额外补偿”(也就是加班多给的那部分钱)才能拿来抵扣。举例Regular Rate $20/hr,OT $30/hr,免税的是额外的$10而不是全部$30。另外有收入门槛:如果MFJ的MAGI超过 30 万美元(其他人超过 15 万),福利就会开始缩水,收入每超 1,000 美元,抵扣额就得减少 100 美元。

-

重点 !!!关于车贷利息抵税Auto Loan Interest Deduction,这是 OBBBA 法案在 2025 到 2028 年给的一个新福利,允许你把买车的贷款利息拿来抵税,不再算作不能扣的个人利息了。不过这儿有不少硬性条件:首先,贷款必须是 2024 年 12 月 31 日之后才借的,车必须是买来自用的,而且最关键的是,这辆车必须是在美国组装的新车(你是第一任车主)。这个抵税福利最高能扣 10,000 美元,但如果你赚得多——MFJ超过 20 万美元(其他人超过 10 万)——福利就会缩水,收入每超 1,000 美元,抵扣额就少 200 美元。最后提醒一下,租车(Lease)、拿旧车去抵押借的钱(Title Loan)、或者是买报废车的贷款,统统不能享受这个福利。

-

重点中的重点!!!OBBBA 法案新搞了一个叫“Trump Account”的特殊账户,你可以把它理解为专门给 18 岁以下未成年人准备的储蓄账户,性质有点像 IRA但有很多不同。这个账户每年最多能存 5,000 美元,其中雇主最多可以帮你存 2,500 美元(这部分对员工是免税的,而对雇主是deductible的),而且如果是 2025 到 2028 年间出生的孩子,政府会自动帮他们开户并且白送 1,000 美元作为启动资金。要注意的是,你自己存进去的钱是不能抵税的(属于税后资金),但好处是它不会占用孩子其他 IRA 的额度。这个账户从 2026 年 7 月 4 日开始接受存款,里面的钱只能投在低费用的基金里,且 18 岁之前严禁取款(除非Qualified Rollover)。资金在账户里是延税增长的,等将来取钱时,规则跟普通 IRA 差不多:本金拿出来不交税,但赚的收益部分要交税,而且如果没到 59 岁半就取,通常还有 10% 的罚款(除非是用来买房、上学等符合规定的情况)。最后,孩子满 17 岁后,还可以选择把钱免税转到 529A ABLE 账户里。父母对Trump Account 的contribution也就是本金部分,取出时non taxable, earning取出是算ordinary income, Employer和non-profit 的contribution,本金和earning都是ordinary income

账户只能投资符合条件的指数基金Qualified Index, SP500,Russel 2000等,QQQ/SSO等SECTOR或者杠杆产品排除

-

关于大家关心的能源类税收抵免,OBBBA 法案这次可是“痛下杀手”,把它们统统给砍了。首先是买车党要注意,不管是新买的电动车还是二手电动车,只要是在 2025 年 9 月 30 日之后买的,抵免优惠就彻底没了。对于有房一族来说,“节能房屋改造抵免”(比如换节能窗户、门等)将在 2025 年 12 月 31 日画上句号;同一天结束的还有“住宅清洁能源抵免”,意味着在那之后,你家里再搞太阳能、小型风能、地热或者电池储能系统的开销,也都不能拿来抵税了。

-

从 2027 年开始,有一个新的不可退还的税收抵免,专门给那些向奖学金发放机构捐款的美国公民和居民。这个抵免额最高是 1,700 美元,但要注意,如果你已经因为这笔捐款拿到了州税的抵免,那联邦的这个抵免额就得相应减掉(不能两头占便宜),不过没用完的额度可以向后结转 5 年继续用。另外,你捐款的对象必须是专门给 K-12(中小学) 学生提供学费资助的 501(c)(3) 非营利组织,而且必须捐的是现金。切记,这笔钱既然你选择拿来抵税(Credit)了,就不能再把它当作慈善捐赠去申请扣除(Deduction)了。

-

重点!!!关于退休账户强制取钱(RMD),规定是这样的:对于Traditional IRA,你第一次必须取钱的截止日期是你达到规定年龄(RBD)次年的 4 月 1 日,而且要注意,那同一年的年底 12 月 31 日还得再取第二次;好消息是 Roth IRA 和 Roth 401(k) 现在活着的时候都不用强制取钱了。取多少钱得按去年年底的余额算,如果没按时取,会有 25% 的罚款(两年内补救能降到 10%)。如果账户持有人去世了,分两类人:一类是“符合条件的特权继承人”(比如配偶、未满 21 岁的孩子、残疾人等),他们可以按自己的寿命慢慢把钱取出来(也就是以前的“拉长规则”),不过孩子满 21 岁后就得改遵照 10 年规则了;另一类是“普通继承人”(比如成年子女),必须在 10 年内把账户取空。这儿有个从 2025 年 1 月 1 日起严格执行的新规特别重要:如果原主去世时已经开始拿 RMD 了,那继承人不仅要在第 10 年取空,而且第 1 到第 9 年期间每年也都必须取钱;如果原主去世时还没开始拿 RMD,那继承人只要保证第 10 年底把钱取完就行,中间几年可以不取。这里大家可以讨论了,现在这个窗口期是不是利好Roth Conversion

三, 列举扣除和其他抵扣项

-

首先,OBBBA 法案永久去除了“Exemption”。不过,为了能够实现老川竞选时候的“社保金免税”承诺,法案新设了一个“Temporary Senior Deduction”:只要你在年底前满 65 岁,除了标准扣除或列举扣除外,还能额外再扣除 6,000 美元(注意:如果你在 65 岁之前就开始领社保,是不能享受这个福利的)。这项福利在 2025 到 2028 年这四年间有效。但是,如果你MAGI太高,这笔钱会逐渐减少:MFJ的收入超过 15 万美元,或者其他身份超过 7.5 万美元,超出的部分每多 1 块钱,你的扣除额就会少 6 分钱(即减少 6%)。最后,已婚人士必须联合报税才能拿这个钱,如果夫妻俩都满 65 岁,那加起来最多能额外扣除 12,000 美元。

-

关于杂项列举扣除,OBBBA 法案已经永久取消了以前那些受“2% 收入门槛限制”的杂项扣除项目。不过,从 2026 年开始,规则对老师们网开一面,Unreimbursed educator expenses 将不再被算作那种被取消的杂项。也就是说只要你是每学年工作满 900 小时的 K-12 老师,也包括某些行政人员和教练,你自掏腰包买书、文具、电脑设备的钱就有机会扣税。不过目前有个地方还不太确定,关于那个现有的 300 美元“above-the-line deduction(即不用列举也能扣的福利)是会保留并与新规共存。

-

关于赌博输钱抵税的事,规矩大体还是照旧:输的钱可以作为杂项列举扣除来申报,不用管那个 2% 的门槛,但前提是抵扣的金额不能超过你赢回来的钱。OBBBA 法案把 2025 年的一个规定变成了永久法律,那就是你为了去赌博而产生的相关开销(本来可能按其他条款扣除的),现在也必须算进“赌博损失”的大盘子里,同样受到“赢多少抵多少”的限制。不过要注意,从 2026 年开始,限制会变得更严:你的赌博损失只有 90% 能拿来抵税,而且这打折后的金额依然不能超过你的赌博收益。举例你拿1,000美元去玩老虎机赢了1,000,第二天你又拿1,000美元玩老虎机全输了,你需要报1,000美元的Gambling Gain,但是你只能在Sch A 报 900 美元的Gambling Loss

-

关于房贷利息抵扣这块,OBBBA 法案规定在 2025 年以及未来,只有那些属于购房负债(Acquisition Indebtedness)产生的利息才能抵税,意思就是你为了买房、盖房或者装修你的一套或二套房而借的钱,并且这笔钱必须是用房子做抵押的。如果是 2017 年 12 月 15 日之后借的款,能用来计算抵扣的贷款本金上限是 75 万美元(如果是夫妻分开报税则是 37.5 万),要注意的是,如果你是买完房 90 天内办下来的贷款也能算在内,甚至某些符合条件的再融资也可以。另外有个变化是,从 2026 年开始,你交的房贷保险费(Mortgage Insurance Premiums)也将被视为合格的房贷利息,可以一起拿来抵税了。

-

重点!!!State and Local Taxes (SALT)

关于大家很关心的州和地方税(SALT)扣除,OBBBA 法案暂时把那个 1 万美元的限制给打破了:从 2025 年开始,除了MFS的人上限是 2 万美元外,其他所有人的扣除上限都大幅提高到了 4 万美元。这个额度在 2026 年还会微涨到 40,400 美元,接下来的三年每年再涨 1%,不过得注意,这只是暂时的,到了 2030 年上限又会变回 1 万美元。此外,高收入人群的这项福利会打折:在 2025 年,如果你的MAGI超过了 50 万美元(MFS是 25 万),超出的收入每多一块钱,你的扣除额就要减少 30%,但好在不管怎么减,保底还是能让你扣 1 万美元的。最后,每个州的PTET((Pass-Thru Entity Taxes)依然可以照常全额抵扣,这点跟以前一样没变。很多人问,既然SALT都到40K了,那还有做PTET的必要吗,我的回答是任然有,由于PTET的话题太庞大,这里就先不展开了。

-

关于慈善捐赠抵税Charitable Contribution,在 2025 年,只有那些选择列举扣除的人才能享受这个优惠,而且能抵多少还得看你捐的是什么以及捐给谁,这都有个基于你AGI的比例上限:如果你捐的是现金给公共慈善机构,最多能抵你收入的 60%(给私人非运营基金会是 30%);如果是捐Long-Term Capital Gain Property,给公共机构最多抵 30%(给私人是 20%);如果是其他资产,给公共机构最多抵 50%(给私人是 30%,且通常按成本或市价较低者算)。但是,从 2026 年开始,OBBBA 法案带来了一些大变化:首先,不列举扣除的人也能抵税了,夫妻联合报税能直接抵 2,000 美元,其他人能抵 1,000 美元;其次,对于坚持列举扣除的人,现在多了个起步门槛,你的捐款额必须超过你AGI的 0.5%,只有超过的那部分才能拿来抵税(被这个门槛拦下的部分通常也不能留到以后用);最后,那个针对现金捐赠的 60% 上限被法案定为永久性规则了。

-

关于意外财产损失(Casualty Losses),在 2025 年,除非是联邦政府宣布的重大灾害,否则个人的意外损失是不能抵税的,OBBBA 法案把这条规矩变成了永久的,不过好消息是从 2026 年起,如果是州长宣布的州级灾害,相关的损失也允许抵扣了。医疗费用方面老规矩没变,只要你的医疗开销超过了AGI的 7.5%,超出的部分就能抵税。但是,高收入人群要注意了,从 2026 年开始,法案新设了一个“Itemized Deduction limitation”,你的扣除额会被削减,具体的算法比较绕:要在你的“总扣除额”和你“超过 37% 最高税率起征点的应税收入”这两个数里挑一个小的,然后把这个数乘以 2/37,算出来的结果就是你会被砍掉的抵扣额度。用人话就是,你的列举扣除对应的税率不让你超过35%。

-

在折旧和抵扣这方面,OBBBA 法案给企业发了个大福利。首先是 Section 179,本来 2025 年的最高抵扣额是 125 万美元,现在直接翻倍涨到了 250 万美元,而且设备总投资额的削减门槛也提高到了 400 万美元(不过重型 SUV 的抵扣上限还是老样子的 31,300 美元)。接着是奖励折旧(Bonus Depreciation),这里有个关键的时间点:本来 2025 年按计划只有 40% 的抵扣率,但法案把它恢复到了 100%,前提是你的资产必须是在 2025 年 1 月 19 日之后买入并投入使用的;如果你动作比老川快,在 1 月 1 日到 19 日之间就,买了资产,那就只能享受 40% 了。法案还新设了一个叫“Qualified Production Property”的类别(主要是生产用的厂房),只要符合特定的建工和投用时间要求,也能第一年 100% 全额抵扣。最后,关于研发费用(R&D),只要是发生在美国国内的研发支出,现在可以立马全额报销,不用再分摊了(国外的还得按 15 年慢慢摊),而且年收入在 3,100 万美元以下的小企业,甚至可以追溯回 2022 年去享受这个政策。

-

关于QBI Deduction,门槛提高了不少,夫妻联合报税的收入限额涨到了 394,600 美元,其他人则是 197,300 美元。更重要的是,OBBBA 法案把这项 20% 的抵扣优惠永久延续下去了,不用担心它会过期。而且从 2026 年开始,那个用来缓冲的“phase-in range”也变宽了,MFJ区间跨度扩大到了 15 万美元(其他人是 7.5 万),这对收入较高的企业主更有利。最后还有一个保底的新规:从 2026 年起,只要你的生意有 1,000 美元以上的合格收入,法案保证让你至少能扣 400 美元。

欢迎大家指正和探讨 @plus1s @Zzz7zzZ @bairimeng @NH4NO3

11.19.25 @ 10:52PM

Dallas TX