先赞后看

楼主写得很详细 ![]()

我再推荐kitecs上的两篇文章

一篇是法案刚过时的总结:

一篇是最近写的2025年终总结:

Kitces 上的文章有 executive summary,具体的税务规则有例子以及图表,可以参考一下。

我本贴再写一下trump account。

法条文字看,trump account最像nondeductible traditional ira,也就是各位用来做backdoor的traditional ira。

法案的Sec 70204开篇论述

(1) IN GENERAL.—The term ‘Trump account’ means an individual retirement account (as defined in section 408(a)) which is not designated as a Roth IRA and which meets the following requirements:

可知trump account的原型是定义在section 408(a)的traditional ira,而且明确说了不是roth ira。

(2) TAX TREATMENT OF ALLOWABLE DISTRIBUTIONS.—For purposes of applying section 72 to any amount distributed from a Trump account, the investment in the contract shall not include—

(A) any qualified general contribution,

关于59.5岁,10%罚款的规则也是直接继承自与ira相同的section 72

由于取出规则继承了Sec 72,earning按照ordinary income来算。取出qualified general contribution(这是父母存的)不算子女的收入,在traditional ira语境下,这些就是non-deductible contribution,是ira的basis,取出无税。

Employer和non-profit contribution不算在basis里面,这些是deductible contribution(父母不能抵扣,但employer抵扣了),子女取出,这部分本金是要交收入税的。

Nondeductible contribution和deductible contribution混在一起,一样会有pro rata rule。

所以我认为除了一些年龄限制外,trump account的取出规则约等于nondeductible traditional ira。也有人猜测小孩年龄到18岁以后,trump account会变成traditional ira,或者可以rollover。

Trump account投资也有很强的限制

(B) QUALIFIED INDEX.—The term ‘qualified index’means—

(i) the Standard and Poor’s 500 stock market index, or

(ii) any other index—

(I) which is comprised of equity investments in primarily United States companies, and

(II) for which regulated futures contracts (as defined in section 1256(g)(1)) are traded on a qualified board or exchange (as defined in section 1256(g)(7)).

Such term shall not include any industry or sector-specific index, but may include an index based on market capitalization.

只能是US index(A股排除),不能是sector specific index(qqq排除),也不能上杠杆(SSO,UPFO之类的杠杆指数也排除)。

这样下来,除了voo/vti/spy,russel 2000之类的美股小盘指数应该也可以。

详细规则可以看一下irahelp的总结:

https://irahelp.com/how-trump-accounts-work/

2 个赞

感谢指正,已做更正

雇主contribution取出taxable,很好很重要

我记得好像在草案的时候提过capital gain,刚刚一查的确成文去掉了

那这样看来他和529半斤八两了,本来以为可玩性比529高不少

1 个赞

感谢楼主

这个限制多收益还要交税有啥用啊?放一般投资账号长期持有,也是一样卖时才给收益交税(忽略少量强制分红)

看完脑壳痛。码住,等报税的时候再回来逐条细读

楼主nb,先赞后看

想请问家里有香港离岸公司在美国的银行账户,怎么样转钱给个人最好?

希望不会触发审查,纯赠予…需要亲属或者股东的个人账户做中间人吗?

公司给个人转账不存在“赠与” 这个选项

要么分红 要么贷款 要么退回股本 要么1099

这个情况最好的方案应该是找股东(前股东可以吗)出具个分红文件

然后在美国开个人账户收公司转账,这样可行吗?非美国居民,应该也不需要报税? 谢谢

那为什么一定要开美国账户呢,开个HK账户收钱不行?

HK个人账户好像更复杂一点,美国相对简单些,我去研究一下,更建议HK对嘛?

NRA最好不要再US境内搞和公司有关的内容,你钱都在境外收好,再转进来

1 个赞

好的,谢谢!

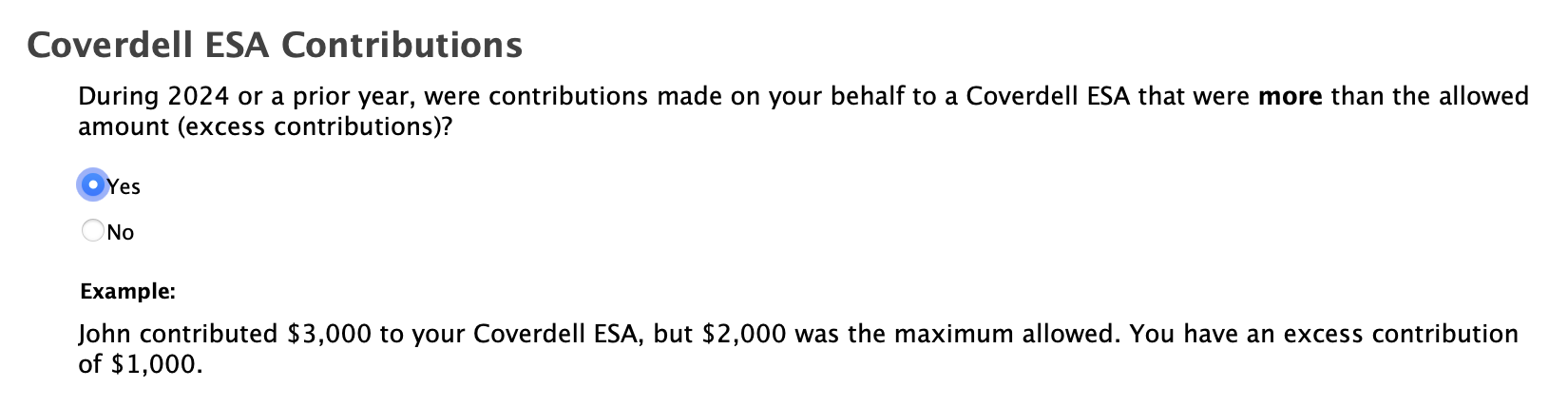

请问lz一个问题:

我发现24年的MAGI超过190K,所以COVERDELL ESA不能贡献满2k,而是1822。这样的话两个beneficiary 每个账户都有excess contribution 178. 我找了半天turbotax里也没有可以选COVERDELL excess 的地方,除非把beneficiary写成我和spouse 而不是children.

只有填yes才能下一步选择excess

但这样beneficiary只能是我和spouse

这样amend会有问题么?

今年报25年的5329感觉会有一样的问题。。。

墙贴 插言

之前用standardized deduction的时候不爱捐款就是觉得捐了没法抵税,后来用itemized 才捐了点。现在反而更不想捐了…

你要在5/31/2026前把178和对应的earning取出来来避免罚金

这个我明白

现在问题是如何用turbotax报这个

它似乎默认coverdell beneficiary只能是我和spouse

应该就写你2000-178的account即可