之前就听说这个financing strategy,下午终于鼓起勇气实验了一下。根据我的计算,Dec 2023 due,相当于0.74 apr。没啥耐心所以一直在调整limit,看别人有过更好的fill。细节如下,cash已经显示(并且cover了我已有的margin)

当天就fill了?

我逐渐往上(往下?)调limit,然后瞬间fill。据说是有某种算法在trade

有点意思,关注下

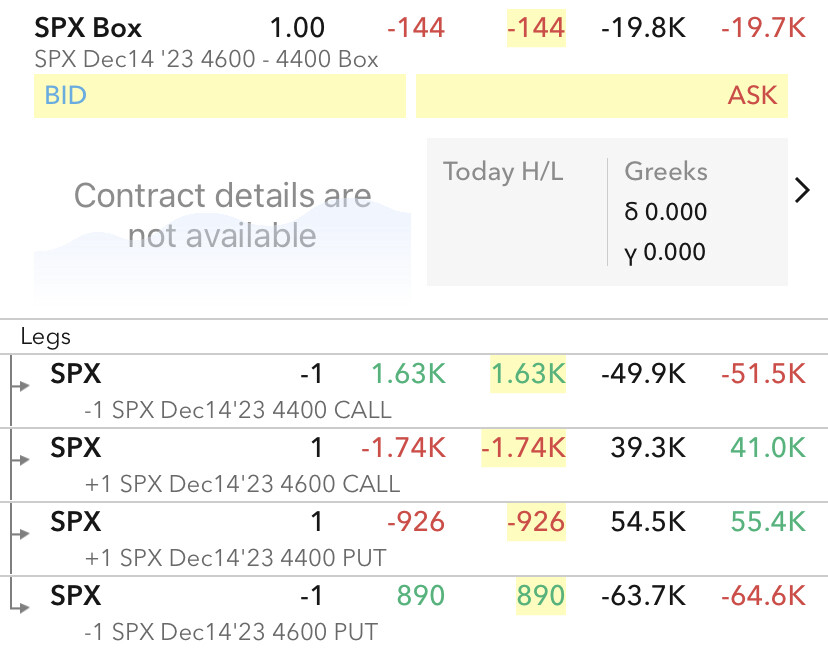

好奇19.7K的premium占了多少margin?

spread width - credit,这里就是20k - 19.7k=300

1 个赞

也就是说相当于在IBKR里花300刀立刻得到2w的available fund?如果是这样不是可以借了好多次然后用fund继续投voo?

爆边是什么意思呢

被提前 assigned

楼上帮你把19.7k剪掉了。你问占用的话,不应该减去。另外,option trading 占用的事 non-margin buying power,个人额度是比平时说的 margin buying power的一半。

这个想法很危险。box spread只是从利息的角度看起来像loan,但是本质上不是一个东西

spx是欧式期权啊不会提前行权的

蹲一个楼主的buying power impact实测,如果是那么高比例的话确实没有太大的意思 @Alexblablabla

为什么击穿会是问题?这个设定不就是说到期日的时候买回来成本就是2w吗?如果不会被early assign的话

3 个赞

貌似 short box spread 主要的潜在风险就是在于其中一个leg突然被提前行权吧 如果是欧式期权 按规则就不会被提前行权 那似乎就没有这个最大的风险了?

哦对可能还有个风险 就是不确定券商会不会有什么强制liquidate的规定 在你整个portfolio暴跌的时期自动把其中的一个leg给平掉

别的平台不知道,ibkr可以设置平仓顺序

那可能就要计算好最差的时候会有多少loss,账户里要留好margin

总觉得这个办法too good to be true。这样都不用去mortgage了

1 个赞

这俩时间尺度不一样。一个是锁定利率借30年;一个是2-3年的。