来发吧~ 可以给其他坛友一些启发 有的回复也许也能给你带来一些启发

3 个赞

物理粉做仓位控制吗

1 个赞

主力账户买的各种大盘ETF 大概每过几个月会rebalance到设定的目标比例(其实大部分时候是通过入金来平衡的) 这个算吗

1 个赞

costco

你也来吧~

公众号那个最新文章嘛?话说IRA的3X RP策略今年YTD怎么样?

我大部分都是大盘其实没啥好晒的 NTSX/VOO/TLT/UPRO/TMF/ASHR/MCHI 主要就这么几个

1 个赞

那个策略可以follow这个雪球组合 雪球-聪明的投资者都在这里 经过一年的艰苦大幅波动 最后终于快追上VOO了![]()

1 个赞

不同的时期哪个更好不一定… 只看今年 100% UPRO几乎能跑赢一切

我5月上车的, 9月换成了一个TQQQ变种,我的Roth IRA (HFEA)完全吊打了taxable(一些NTSX/VTI/VXUS)。看样子主要是躲开了年初TMF的一波狂跌。。

2 个赞

纯地产股的话感觉招保万金里面我会选保利,背景比蛇口管委会硬了不止半点

我自从吃了章子怡泼墨门的瓜后一直坚持持有保利

2 个赞

回报率虽然只是个数字,在短期内不说明什么;但长期来看,不管我们参照的标准是国债理财,还是标普500,长期年化收益率是唯一能衡量投资策略的数字。衍生的其他指标比如最大回撤,在具体场景下可能也会有点用。

如果做长期投资不算清楚收益率,就像长期贷款不看国债利率一样,也太随意了点。

3 个赞

有必要继续补充我对招商蛇口的一些看法。

即便在几家大型央企开发商里面,招商蛇口的财务处理也是最保守的。

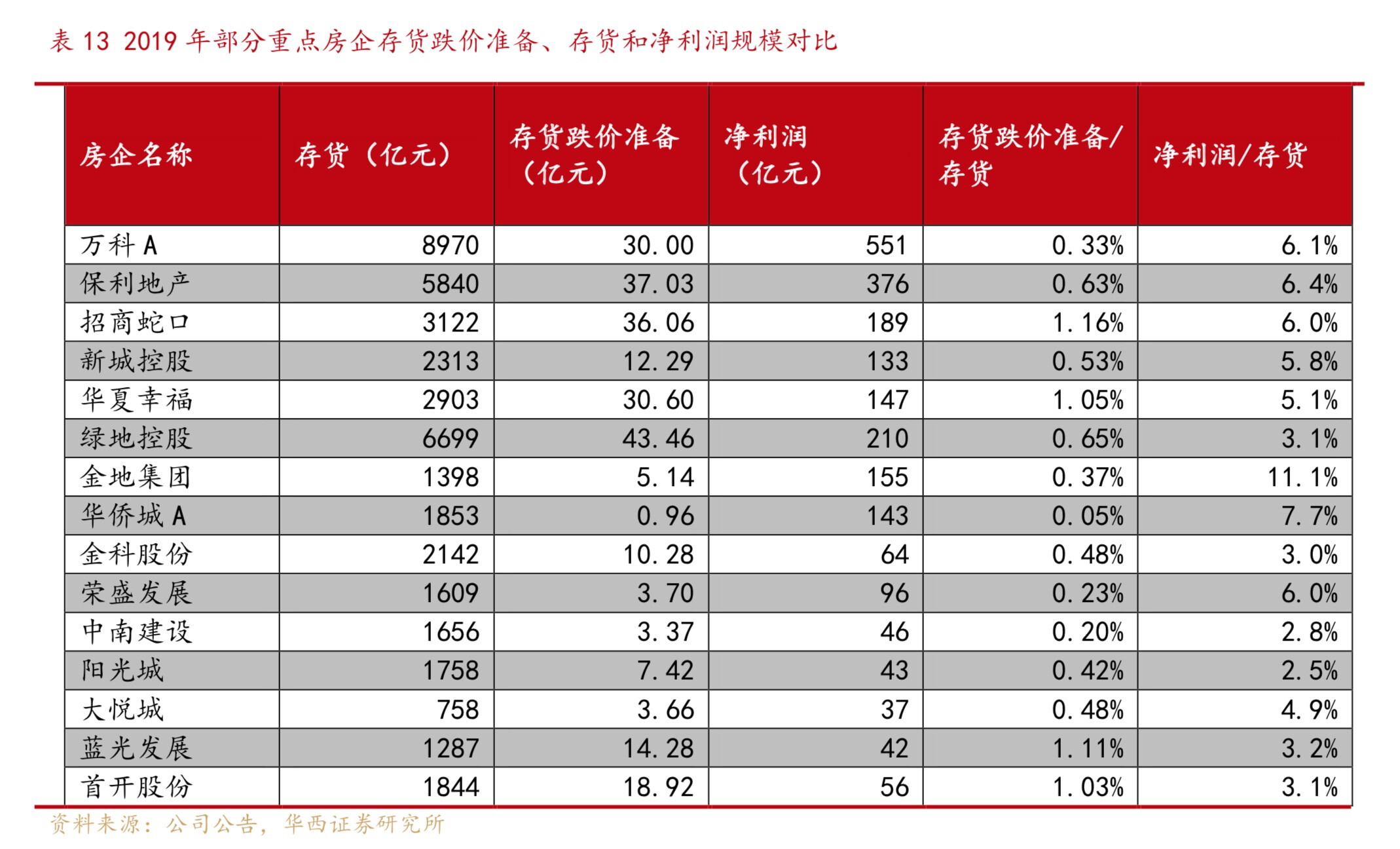

下面贴一个2019年研报里的数据,我是2019年开始关注的,但这两年应该也差不多。

存货跌价准备

招商蛇口的存货跌价准备计提相较于其总存货的比例最高。

利息资本化

招商蛇口的利息资本化率最低,也即利息费用化率最高。

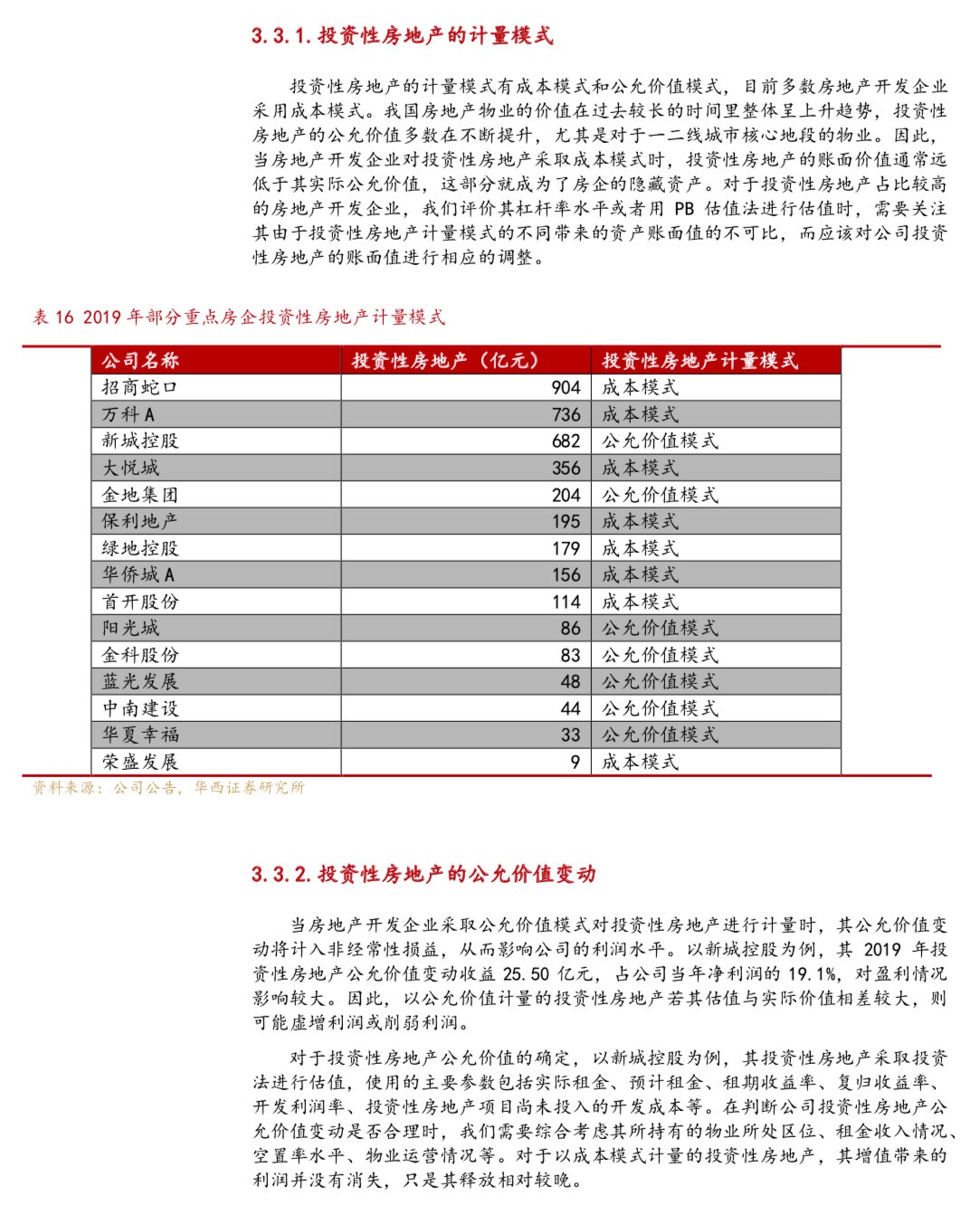

投资性房地产

招商蛇口的投资性房地产规模极大,不仅如此,而且还是按成本模式计量。

这就意味着,如果按目前市场公允价值计算,光是投资性房地产就几倍于其市值。

此外,招商蛇口70%以上的土地储备集中在不愁销售排队摇号开盘秒光的一线和强二线城市,这个比例也是主流房企里最高的。

而在融资端,招商蛇口的平均融资成本大约仅4%左右,在央企里也是排前三的水平,毕竟招商局爸爸本来就是开银行的。

投资以客观数据说话,这些数据给了我越跌越买不断加仓的底气。显然接下来的房地产市场会淘汰掉恒大这样的高杠杆高周转模式,这些民企的优质土储最终将被央企以极低的成本吞并。

不过中国房地产的黄金时代已经结束,投资需要逆人性不逆潮流,因此招商蛇口也不是非卖品,目标价从现在再涨一倍我会清仓。

3 个赞

其实你也看到了 会被划进投资性房地产更多不是因为要隐匿利润,而是这些地大多是工业or商业性质,只能做成酒店,写字楼or工业区,流动变现能力极差。

招商蛇口继承的土地就是蛇口工业园区的土地,很难像住宅性质的土地一样靠开发带来大量利润,留着就是为了稳定收个租。

而且招商旗下一大块业务就是经营产业新城,国企版的华夏幸福,这些土地肯定也只能按投资性入账。这些土地也很难转变性质成住宅。做产业新城很多时候也是靠勾地才能维持前期开发。

至于这些土地未来能释放几倍的利润,这就是个赌国运的问题了。看财报不能只看数字忽略背后真实的商业行为。我觉得招商这些土地未来最好的命运就是被打包成reits,对标一下旗下物业最为优秀的00405,也就个0.8x pb

至于高周转可能没那么容易逝去,你可以看看一线城市在限价后,这两年出让的住宅土地的平均入市时间已经不足一年。

以前恒大碧桂园做高周转很大一部分是因为三四线涨的慢,只能靠周转弥补利润。但现在这股风气弥漫到了一线以后地产企业的定位就是做个代建商赚个周转利润。地产的黄金年代是真正过去了

4 个赞

你说得对,这些投资性房地产很难变更土地性质卖住宅赚快钱。但我觉得对于下一阶段的房地产行业,卖住宅未必就好,长租模式也很不错。之前市场一直担心开发商的一大问题就是每年赚的利润都得拿去拍更贵的土地,没有东西沉积下来。 而自持长租物业其实可以打破这种看法,我猜测从长远来看同一块土地带来的现金流未必低于直接卖住宅。再加上招商蛇口已经首发了REITs,对于盘活这部分资产很有助益。确实,一大块业务是帮国家做产业新城,招商蛇口有个概念叫“前港-中区-后城”模式。这里面可能有很多“不赚钱,交个朋友”的生意,但这也让招商蛇口拥有强大的非市场化拿地的能力,避免陷入竞拍土地的内卷,极大降低了“面粉”的成本。总之,我认为招商蛇口可能是地产股里最稳的选择,但需要极大的持股耐心,绝不是一朝一夕可以体现价值。

1 个赞

太高的增长我估计不太会有,但是可能能有可观的回报的。随着房产税的推出,中国地产股要慢慢变成美国地产股了(高息低增长)

企业太多,要打掉一大片,才有这个可能

不过我个人非常喜欢reits 在新加坡有一些投资。种类很多,分红很好比起工业区的我更喜欢投商场的,疫情前隔两三年去玩一趟基本就花分红

现阶段癌股首发那些reits都是假reits

2 个赞