他的意思是,只要你不卖,就不算亏,管他etf是不是帮你卖,反正不realize就没亏本。

etf持债到期是不可能的,因为需要liquidity.

他的意思是,只要你不卖,就不算亏,管他etf是不是帮你卖,反正不realize就没亏本。

etf持债到期是不可能的,因为需要liquidity.

如果TLT在加息周期亏的更多,是不是在降息周期会赚的更多?

我这是朴素的质量守恒原理,求专业看法。

人家是30年到期可以换回真钱,那你是这辈子都不允许卖,下辈子都不允许。这能一样么。

多,是跟什么比?

如果跟短期债券比,是的。

跟spy比,很可能不是。

我只是想说明,30年期到期不亏是错的。因为我可以用类似的逻辑来解释TLT也不亏。30年到期换了真钱,是不是可能会亏?如果你承认,那么我不用TLT的例子,就已经证明,上面说30年国债不亏是错的。如果你不承认30年到期了会亏,那么我就可以说把TLT当成永续债,从这个角度看也不会亏。

买真的国债债券,无论几个月或者几年,不会亏本,是对的。只要你不重新定义亏本这个词。

etf 无论怎么样都有亏本的可能。这是etf的本质导致的。

bond sacrifices liquidity for capital preservation.

etf sacrifices capital preservation for liquidity

中概躺枪

2020年买的1%的30年国债也不算亏本?这样咬文嚼字就没意思了

那这样的话,请问Tlt 存在的意义是啥?

你查一下,什么叫亏本。查一下字典再来说。

明明自己重新定义了,还要来洗,没劲。

你持有到到期当然不算

"保本"就是指能拿回投入的本金数额

所以债本身能(只要持有到到期),tlt就是不能(你没法阻止它自己卖不再是长债的部分)

对每个人的意义不一样。

对一部分人来说,是swing trade 可以做多做空的, 根据 macro 的,最好的工具。

只要有需求,就有产品,比如 各类大盘反指,uvxy, 等等这些,也是有意义。

跟债券持有到期比。

如果在加息周期由于liquidify高买低卖承受了票面的损失,那么降息周期就会由于liquidify高卖低买“承受”票面的盈利。

我觉得这本质上是债券票面价格vs持有到期的问题,债券的票面价格是未来所有利息现金流在此刻的折现,理论上一份低息的债券,现在打折卖掉然后转投高息的新债券,和把低息的债券持有到期,最终的结果应该是一样的,如果不一样就有套利空间,就会有一堆trading firm进来把这个价差抹平。

这是两种不同产品,面对不同客户,根本是 apple to orange.

ppl who wants to hold to maturity, will not buy etf.

ppl who wants liquidity, will not buy bond.

没有可比性。

觉得,少管些纯理论,多看些实践,对赚钱更有利,除非你靠这个发paper

比如,降息周期开始,就买一些tlt, 没错。涨到一定空间,就抛,换仓,没错。

管他理论啥的,我们来股市,是来赚钱的,不是来发paper的。

我尊重你用字典来解释。我用的是泥潭的标准大众感受,2020年1%的30年国债是血亏

还说你没有重新定义/改变呢

你原来回复的帖子,说 “直接买10年20年国债不会亏本”, 说的是亏本,亏本 = 亏掉 本钱, 啥是本钱,本金,了解一下?本金到期是不会亏掉一分钱的。

然后你这里把字本身改了,把 “亏本”改成 “吃亏”,所以 2020年买了1% 国债 的 是 “吃亏” 是 missed opportunity, 这个不是 原文的 ”亏本“。

所以长期利率上调,还有定投的逻辑吗 ![]()

这个也要挣一挣……数据看一下不是一目了然

比如

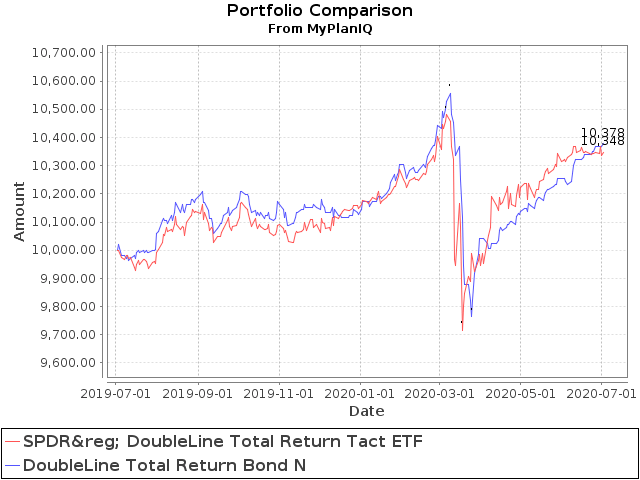

极端市场环境下,bond ETF 比bond有更多discount。正常环境下,ETF必然跑不过

搞不懂买的是什么,定价逻辑是什么,那么靠运气赚的钱一定会凭本事再输回去。我觉得对普通人来说,知识比实践更重要,一来长期投资不是短期投机,没什么实践好说;二来在市场里靠实践积累经验是要出真金白银的学费的。

其实理论和实践也是统一的,毕竟现在我们看到的所有价格都是买卖双方交易出来的实时价格,所谓理论就是对市场大范围实践的总结。

大多数人都是每个月交易一两次的普通人,对这些人来说了解基本的金融知识,能把握住大势每年能多1%-2%的年化,就已经很好了。可能其他人有不一样的风格,对我来说了解一种金融产品的定价模型是很重要的,如果我不清楚一样东西赚的钱是哪来的,我绝对不会碰。

真要如此,错过了百倍股也是血亏,世上就没有保本一说了

然而既然在讨论保本概念,那就只能只看能不能拿回本金,并且忽略政府/银行违约的可能和通胀

这就是个舍弃复杂要素的简单概念,搞那么复杂干嘛 ![]()