Fintech里的资金到底安全吗?

Upgrade今年也算是泥潭的当红炸子鸡了,各种checking saving bonus一波接着一波。我个人使用upgrade的时间应该比泥潭大部分人长一些,2022.9 checking开户,2023.7 savings开户。我已经把upgrade作为我的主账户一年了,原因也很简单,high-yield 和不限制次数withdraw的saving。这两个特性决定了我可以把我的众多信用卡的Autopay绑定到upgrade savings账户,节省了很多精力。除了Upgrade以外,我也在玩且泥潭很火的Wise,One,Bluedot,Paypal这些都是典型的Fintech公司。

一直以来我认为包括Upgrade等的fintech公司宣传的FDIC-insured up to $250,000 through …Bank, Member FDIC 完全能让资金高枕无忧

然而最近发生的Synapse破产事件导致包括Juno、Yotta等fintech的用户资金无法提取,以及FDIC的表态,不得不让我重新审视这些fintech所宣传的FDIC-insured是不是真的能保证资金的安全。

下面我用Upgrade为例分析一下fintech宣称的FDIC-insured到底能为我们的资金提供什么样的保障。

Upgrade 的各种账户的分析

Upgrade提供了多种不同的Bank Account,一个用户能开一个checking和>1个savings。其他账户比如贷款账户,自然不是泥潭关心的重点,所以此处不做介绍。

Rewards Checking Plus & Performance Savings

这应该是泥潭用户最常见的一个账户组合了,23年某个时间之后开户的用户都有这个组合的账户。这个账户的特点是需要dd维持active account才能获得一系列的福利,包括5%左右的高利率、部分debit purchase 2%返现等。

Rewards Checking & Everyday Savings

在2023年之前的某个时间开户的账户得到的是Rewards Checking 和 Everyday Savings。这个账户大体和前者相似,最大的区别是这个账户不需要dd来维持active account,直接获得了大部分active account的福利(除了部分debit purchase 2%)。这些账户的资金都存放在Cross River Bank,所有的debit card也都是issued by Cross River Bank。

Premier Savings

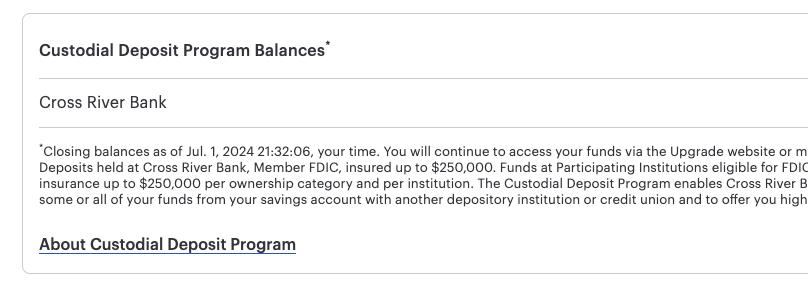

Premier Savings前段时间的存钱活动非常火爆。Premier Savings是和前两个账户组合区别最大的。根据这份upgrade的用户手册,2022年10月之前开的账户(Premier Savings (Oct 22))不参与Custodial Deposit Program,钱都是放在Upgrade的主要合作银行Cross River Bank,APY为3.50%;

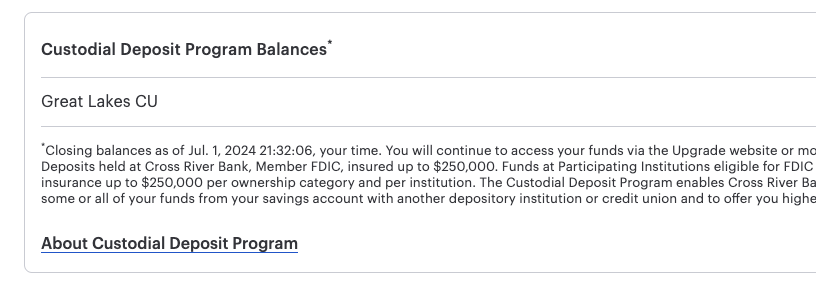

而2022年10月之后开的账户(Premier Savings)参与Custodial Deposit Program,Premier Savings里的资金会被分配到Cross River Bank之外的其他银行,这些银行都有FDIC或者NCUA保险。在upgrade的portal里能看到upgrade将你的资金存放在哪个机构,你可以选择告知upgrade以限制Upgrade将你的资金存放在某个机构。请注意这个列表里的金融机构大部分都是一些local cu,这些cu的经营状况和资产规模要打个问号,各位自行决定承担的风险。

补充:有谭友指出Premier Savings这种模式相较于资金直接存在Cross River Bank的Performance Savings有额外的风险:

Upgrade与合作银行Cross River Bank

Upgrade的主要合作银行是Cross River Bank,这是一家以to-b业务为主的银行,其中一项很重要的业务就是为各种Fintech提供银行业务。合作伙伴包括Current, Upgrade, Lion, Revolut, Fierce。此外Cross River Bank的合作方还有Affirm等贷款业务的Fintech以及Stripe 和 Plaid 之类的公司。从合作伙伴不难看出Cross River Bank是一家深耕Baas业务的公司,他的合作伙伴不少都是泥潭喜爱的(被撸秃的 ![]() )。

)。

与Juno、Yotta等需要借助中间商Synapse来和Evolve Bank合作以提供FIDC保险不同(这也是这些Fintech用户提不出来钱的直接原因),Cross River Bank本身是一家BaaS服务提供商,所以Fintech与Cross River Bank的合作不需要借助类似于Synapse的中间商。少了一个中间商自然少了一部分出错的可能性,避免了部分遇上不靠谱阿三公司的风险。

但是Fintech与银行直接合作就代表我存放在Fintech里面的资金100%安全吗?也不尽然,请看接下来的分析。

Fintech与银行的合作游走在监管的灰色地带

这里提一嘴,很多Fintech与银行的合作实质上是干着银行的生意却规避了合规的成本,以及开拓了不少传统银行因为合规没法涉及的市场。比如Finance and Economics Discussion Series里就讲到Fintech和银行合作搞贷款生意,虽然说消费者直接面对的是Fintech,但是实质提供贷款的是银行。所以Fintech就可以明目张胆地在某些利率上限较低的州“违法”提供高利贷,因为这些合作银行所在的州规定的利率上限较高。

这里单独柃出来抓典型拷打的案例就是本文的分析对象Cross River Bank的跨州放贷生意。Cross River Bank 位于新泽西州,该州规定的利率上限是30%,通过和Fintech的合作(说的就是你Upgrade),Cross River Bank能够在很多利率上限较低的州合法得放“高利贷”。

不难看出监管机构对此类逃避监管的做法意见很大。尽管在2021-22年刚刚获得了多个奖项,Cross River Bank仍逃不掉在2023年被请喝茶。类似的Baas银行被要求对合作伙伴Fintech承担更多合规责任,包括KYC,这可能解释了为什么Upgrade开户审查越来越严格、要求的资料越来越多。

FDIC的规则:怎么才算FDIC insured

Synapse 破产事件中FDIC的态度很能说明问题。与2022年SVB破产后FDIC光速接管不同的是,Synapse破产事件FDIC似乎隐身了一般,迟迟不接管。不少谭友寄希望于FDIC或者SIPC出面解决问题:

但是实际情况是FDIC似乎并不打算接管。更准确得说,FDIC在官网已经明确得解释了关于nonbank的资金安全问题:FDIC的保险不包含nonbank的破产问题。

乍一听是不是很吓人?在这篇FDIC的说明以及22-23年的多篇说明中中,FDIC就已经明确了保险提供的范围:只有当资金存放在被保险银行并且这些银行倒闭时,FDIC保险才会生效。

By federal law, the FDIC only insures deposits held in insured banks and savings associations

(collectively, “insured banks”) and only in the unlikely event of an insured bank’s failure. The FDIC does not insure assets issued by non-bank entities, such as crypto companies.

对于现在很火的nonbank,FDIC也在这篇文章中明确了当我们把把钱放在nonbank company时,需要满足以下条件,这些Fintech所宣传的FDIC保险才会生效:

- nonbank company将资金存入银行后,必须保留记录以确定谁拥有这笔钱以及每个人拥有的具体金额。

- FDIC 存款保险不能防止nonbank company破产。在这种情况下,虽然消费者可以通过破产程序(通常由法院处理)收回部分或全部资金,但这种收回可能需要一些时间。

For example, after the nonbank places your funds on deposit at a bank, records must be kept to identify who owns the money and the specific amount that each person owns. Ownership of the money is important and is typically determined by the applicable deposit account agreements and state law. There are other requirements as well. It is important to make sure you read the disclosures and terms of service carefully to understand if the account may be eligible for FDIC insurance.

However, FDIC deposit insurance does not protect against the insolvency or bankruptcy of a nonbank company. In such cases, while consumers may be able to recover some or all of their funds through an insolvency or bankruptcy proceeding, often handled by a court, such recovery may take some time. As a result, you may want to be particularly careful about where you place your funds, especially money that you rely on to meet your regular day-to-day living expenses.

那么我们回头看看Upgrade与Cross River Bank的合作,发现这些条件实际上是满足的:Upgrade将资金存放在Cross River Bank,Cross River Bank是FDIC insured bank。所以第一种情况:当Cross River Bank 破产,而我们的资金通过Upgrade存放在Cross River Bank中时,这笔资金是完全符合FDIC insured的要求,可以得到赔付。

第二种情况,Fintech如果破产,则可能复杂得多。因为FDIC insured银行没有破产所以并不会获得FDIC insurance。但是由于资金实际上是存放在FDIC insured银行中,所以只要Fintech保存了完整的账目信息,理论上这些钱不会受到Fintech破产的影响。但是如果遇到了不靠谱的Fintech比如Synapse,账都算不清楚,那这笔钱能拿回来多少可就要打个问号了。而根据这篇报道,实际上如果Fintech倒闭又没有很好地维护客户数据,那么在里面的资金可能很危险。

正是因为这种风险,目前FDIC已经采取措施让这些Fintech的对FDIC保险的宣传更加符合实际情况。2023 年 12 月,FDIC 宣布了新的指导方针,要求包括金融科技公司在内的非银行机构明确披露,它们本身不是 FDIC 承保的机构,存款保险只能防止 FDIC 承保的银行破产。在直通保险的情况下,金融科技公司还必须明确披露,必须满足某些条件才能申请该直通保险。这些规则的最终合规日期是 2025 年 1 月 1 日,但包括 Mercury 和 Current 在内的一些金融科技公司已经在其网站上更新了披露信息。

FDIC Insurance

Current is a financial technology company, not an FDIC-insured bank. FDIC insurance only covers the failure of an FDIC-insured bank. FDIC insurance up to $250,000 is available on customer funds through pass-through insurance at Choice Financial Group, Member FDIC, and Cross River Bank, Member FDIC where we have a direct relationship for the placement of deposits and into which customer funds are deposited, but only if certain conditions have been met. There may be a risk that FDIC insurance is not available because conditions have not been satisfied. In such cases, funds may not be fully insured in the event the insured depository institution where the funds have been deposited were to fail.

FDIC对于Fintech与Baas银行的合作意见也是相当之大,就在去年,FDIC和Cross River Bank签署了一项和解令,FDIC将对Cross River Bank的信贷产品进行更深入的监管。

Evolve Bank、Synapse和Fintech合作的分析

回到Evolve Bank、Synapse和Juno、Yotta这些Fintech合作,我们不难意识到这种有中间商的合作、中间商的破产、中间商与FDIC insured银行之间的账目问题无一不是FDIC insurance的盲点。

所以既然FDIC insured的银行Evolve Bank没有破产,再加上Synapse与Evolve Bank之间的账目问题,将钱存在其中的消费者很可能需要等到破产程序走完,或者Synapse与Evolve之间的账理清楚才能陆续拿回自己的钱了,至于能拿回多少——让我们拭目以待吧。

一些别的账户

除了这些新兴的Fintech之外,泥潭上也有不少其他很火平台,尤其是Fidelity。与这些Fintech相同的是,Fidelity也是通过把钱放在FDIC insured银行来让客户间接获得FDIC保险。不同的是,Fidelity本身似乎已经到了“大而不能倒”的地步,另外大公司的合规肯定也比小的Fintech好很多。虽然获得FDIC保险的方式类似,无论如何Fidelity的风险是比这些小的Fintech小得多的。

对于fidelity的介绍这个帖子已经很完备了,感兴趣的谭友可以去了解一下

中国的存款保险是怎么样的

说回国内,我突然想到近些年国内经常有新闻说哪哪农村商业银行或者信用社的钱又取不出来了,国内的银行存款也是有50万人民币的保额的,那么这些取不出来的钱能得到保障吗?还是说买了其他理财产品之类的而无法得到保障?根据2022年河南多家村镇银行取款难事件似乎河南村镇银行事件是赔了50万上限,再多的就不保了?中文互联网的信息很少也很杂乱,我没有找到比较权威的信息,如果有谭友了解的欢迎补充。

结语

Synapse的破产事件以后我不会推荐任何一个人将大部分流动资金放在一个Fintech中,尽管这些非银金融机构宣称他们有FDIC保险。万一Fintech破产导致的影响太大了。回看Upgrade这个个2016年成立,现在250w+客户的金融公司,比起这次暴雷的Synapse、Juno等在客户数量和资产方面不是一个等级的,再加上FDIC insurence 没有中间商,相比前者风险小很多,但和直接的FDIC insurance以及Fidelity这种体量的产品相比,风险依然偏大。我会继续使用Upgrade,但是我不会往里面放很多钱了。

有不少谭友指出fidelity对于这些Fintech是一个很好的替代。诚然,对于主力checking/saving来说fidelity确实是一个不错的选择。但也有很多Fintech的功能是没有传统银行替代品的,比如支持debit/credit load的Bluedot、One Finance、X Wallet这些,使用这些Fintech的谭友(尤其是One)可能比本文提到的Upgrade多得多。这些都是几千层的高楼 ![]() [已死]介绍一个电车充电20%, 买菜 5% cash back的debit card(bluedot,每月限返$100) 分享一下我的one卡经验 [Visa / DHS 风险警告]

[已死]介绍一个电车充电20%, 买菜 5% cash back的debit card(bluedot,每月限返$100) 分享一下我的one卡经验 [Visa / DHS 风险警告]

【Dead】一个1.5%手续费充值的钱包

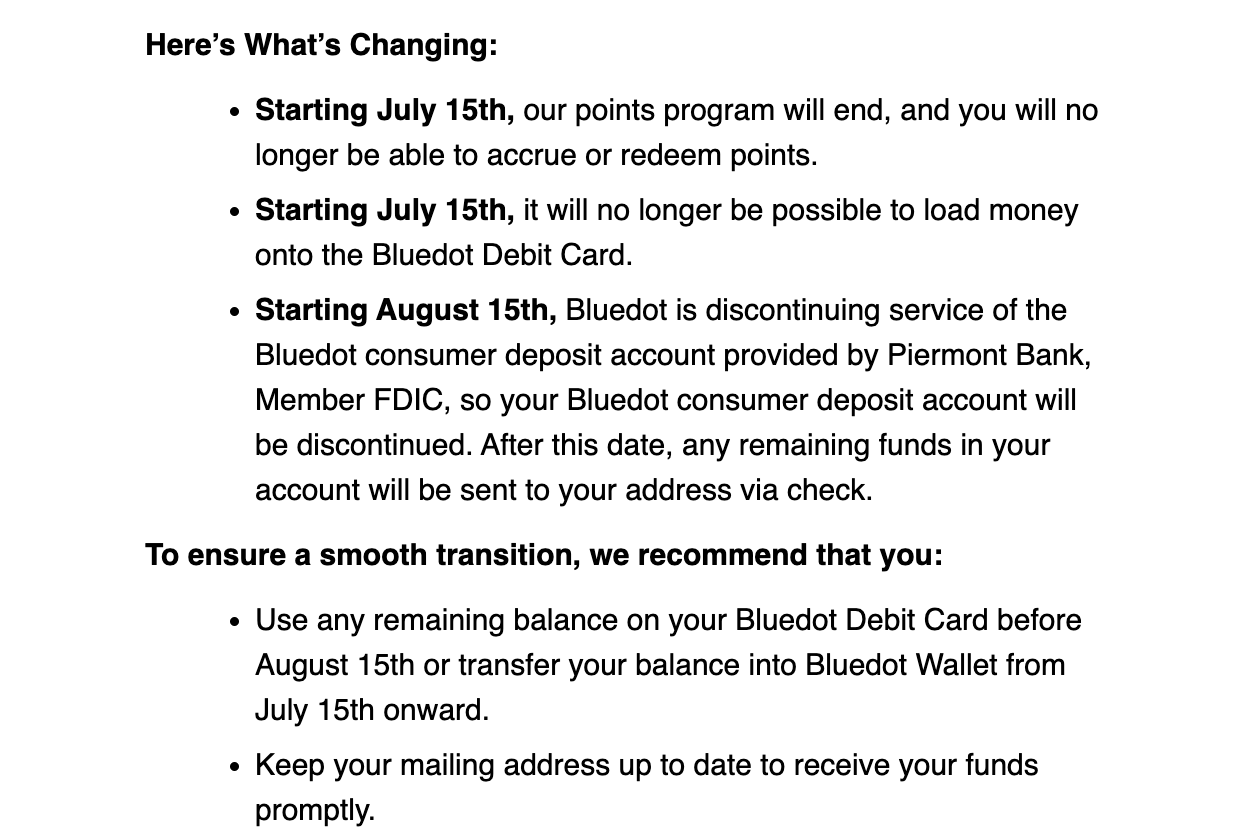

在使用这些产品时,充值的钱必然或多或少停留在这些Fintech的账户中一段时间。至于收益嘛,那自然是天量的开卡奖励咯。此外,不少谭友都有bilt,与Amex Chase这种大银行不一样,bilt这种已经被证明商业模式不行的小Fintech,不仅跑路的可能性比银行、航司和酒店集团大,而且点数这种东西连pass-through FDIC保险都没有……所以一切的一切,还是衡量风险与收益的平衡。回看前段时间Bluedot的公告,相较于Synapse破产的鸡飞狗跳,这种退出还是相对体面的。

所以如果一定要玩Fintech的话:

- 尽量选择靠谱的Fintech,不要把钱放在三哥这种账都记不清的公司里。补充阅读:如何看是不是三哥的公司

- 尽量选择和FDIC insured银行直接合作的Fintech,不要选择有第三方的公司。

- 与存在银行里的资金无脑获得FDIC insurance不同,放在Fintech的资金获得保险的条件相对苛刻,所以把资金放在Fintech之前请做好基本的调查工作。

- 如果有风吹草动及时把钱挪走。

最后祝大家快乐撸毛,永远遇不到取不出来钱的情况