借的钱怎么还啊

4 个赞

我竟然只是金卡

1 个赞

zszs

1 个赞

你孩子还用微信的话 说明你教育有方 大概率不会买GME 如果是snapchat就不好说了

5 个赞

求大使徒给个链接,荣耀归于吴丽芬~撸们~

2 个赞

基于朴素的理解,遗产继承的过程是

1st generation → 2nd generation

所以step up basis看上去把unrealized gain完全消去了,不公平。

但法律上遗产的继承过程是

1st generation → estate → 2nd generation

1st generation去世以后,其财产和债务首先变成estate entity,经过一系列清算后,estate交完estate tax,然后再分给beneficiary。

为什么要创造estate entity?

一方面当然estate 的清算和遗嘱分配的过程复杂,本身需要一个税务上的主体处理;另一方面estate tax征收的主体是estate,而不是活着的1st generation,这样就避免的double taxation的理论问题。

所以本文标题法理上是正确的。1st generation在fire后确实一辈子一分钱税也没交。

一辈子结束以后,是estate在交税。

从这个角度理解,就明白了法理上有为什么step up basis。

Unrealized gain 是estate 的一部分,已经征过一遍estate tax,如果没有stepped-up basis,相当于unrealized gain被重复征税。

实际的情况是,estate tax credit太大,对于11M资产以下的人等于没有。

再叠加stepped-up basis相当于一遍税也征不到,所以引起了很多人的不满。

最简单的、缓解的办法可以是降低遗产税免税额,这几乎不需要创造新的法律。

降低以后可以让1st generation 在carry over basis还是estate tax里面选一个。

哎,太复杂了 ![]()

18 个赞

Estate tax 和 capital gain tax 的设立目的不同,法理上不应混在一起。

Estate tax 是为了 redistribution 的 double taxation,它的本质就是在 taxed money 上再征一次税。

(如果我用工资存了很多钱,虽然已经都给 income tax 和 payroll tax,还是要再给一次 estate tax。)

这些 stepped-up basis 和其它 credit 是由于 lobbying 和征收效率等种种历史和实务原因而产生.

6 个赞

拜登确实提过取消step up basis。但是有人认为不可能。这个规定原本是为了保护家族企业的传承。否则很多家族企业的basis早就算不清楚了。继承人更不可能清楚。但是要按全额交税的话,还不如直接破产得了。

其实这个玩法nothing new啊。universal life借钱不也是这个思路。就怕lapse。

这个玩法也是,就怕margin call。

如果按50%maintenance,50%max drawdown的话,你在任何时候的借款不能超过股票高位价值的25%,或者net liquidation的33%

如果maintenance更低,借款可以再多一点,但也不是太多。假设IB给voo最大不超过25% maintenance的话,你任何时候借款不能股票高位价值的37.5%

也许可以计算一下买put来保护一下,减小最大回撤,就可以上更大的杠杆率?

Schwab 的security loan其实maintenance要求不低,我记得是40%

说是会给你一个月,但是一个月以后股票还没涨回来怎么办。

这样,实际要准备的资产比普通fire要准备的量要多得多(要超额3-4倍)

股市好就什么都好。股市不好,一爆仓就啥都不剩了。

而且是越老就杠杆率越高。这其实是很有风险的一点。别人老了都在往债退。你可好133%股拉满。

如果直接卖voo,遗产还剩5M

如果借钱,遗产剩10M-借款5M

遗产税应该还是一样的吧?

所以这和一般fire比其实也没区别。

但是普通fire你可以坐吃山空,人死钱用完。

这个方案到死的时候还要保留大部分资产才能不lapse。

7 个赞

但是卖voo卖出来的钱要交的税省了

是省了。我说的是在estates tax的问题上并没有创造新的estate tax问题。你正常fire也会遇到estate tax。

从estate tax的问题上来说,这个方案和卖股票fire没区别。因为estate tax是看净值。

1 个赞

晕一登陆发现自己被点名了,我来回答几个上面的问题吧 @QAX

- 利率会不会浮动?

会,你真正的借款利率其实是跟Schwab谈好的Interest Rate Spread + index,这个index取决于Schwab用哪一个。比如说你谈的利率是1.09,Schwab用的index是1-month LIBOR(0.07 for this week),那你最终的真实利率就是1.16,相当于一个浮动利率。

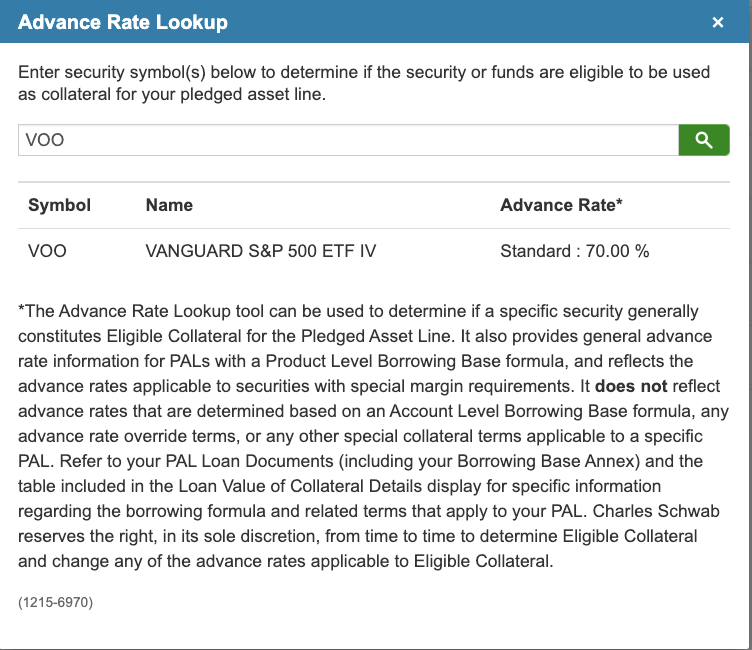

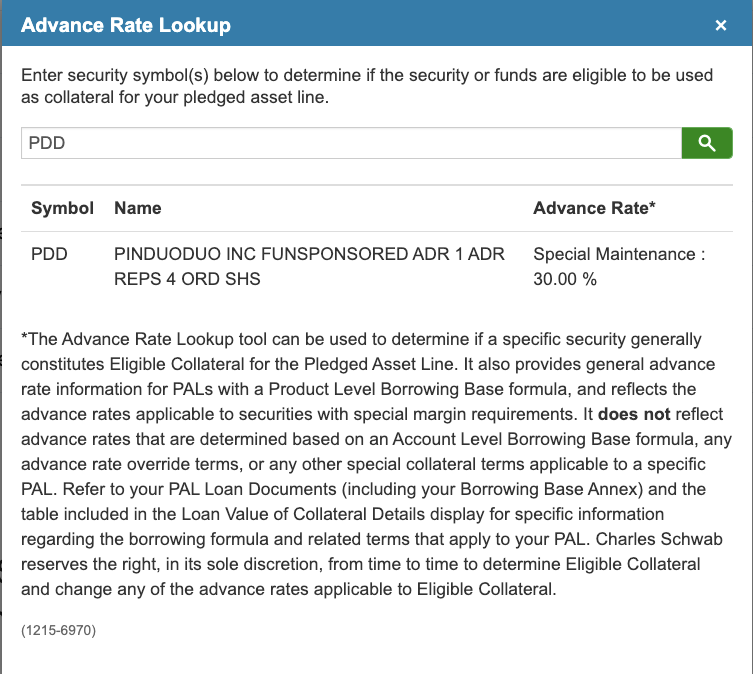

- 借全额的70%是怎么来的?

如果你点进PAL的网页往下拉,会发现一个入口叫Advanced Rate Lookup,可以通过这个来提前看一下自己的各项资产能借多少钱,之前的帖子里因为我的建议是all in VOO,就用的VOO的百分比70%

实际上根据我的测试,不止VOO,比较稳定的股票和ETF都可以做到70%,比如MSFT,QQQ之类的,相反波动比较大的股票如PDD就只有30%,所以同样的钱,根据你的持仓不同能借到的钱也不同。

上面加粗的风险是必须披露的,不代表它会这么做,如果你买了很多GME AMC之类的也许股价暴跌可能会被强平吧,根据我研究的网上人的经历,至少去年暴跌的时候是没有被强平的。

至于30天的期限是我的representative跟我说的,因为我还没有被call过所以也不能帮你验证,不过这个策略本身就不提倡高杠杆,用PAL借来的钱是不能进行投资行为的,你会发现其实杠杆率其实非常低。

当然,一切的前提都是要先有至少1M以上的本金,不然从谈利率那一步就失败了,卒

10 个赞

嗯感觉这玩法更适合billionaires,不是很适合刚刚好FIRE的。

从目的上讲有的人可能认为是这样。但我仍然不认为estate tax是double taxation。

不是说征两遍税就是double taxation。

公司是从业务中获得利润,公司作为主体,利润交cooperative tax;公司利润发员工工资,员工交income tax,发给股东,股东交dividend tax。这里每一道税都是在主体变化时征收的。而如果用S-corp,则公司就是个人,主体因pass through 结构是同一个,所以只交一遍税。

Estate tax和gift tax类似,仍然是在主体变化时征税。所以光estate tax不构成double taxation。

但如果叠加basis carryover,那么此时unrealized gain征收主体是什么?显然不是1st generation,因为已经死了;如果是estate,则是双重征税;如果是beneficilary,则变成了inheritance tax。

用Inheritance tax理解也说的通,但必须承认,此时donor和donee都被征税了,这似乎又破坏了一个原则。

目的有主观性,我尽量避免讨论这个,因为你的目的可能和别人的目的不同。比如我也可以说遗产税免税额,step up basis 这些设施是为了最大限度的保持原有的business,不致因税务问题被迫变卖或破产。

Stepped-up basis实际达到的效果应该有历史原因。这方面不了解,能不能介绍一下历史?

我个人目前的看法是,改税率和bracket就能实现目的的,没必要打破一般的税务规则;政府征税没有这些原则的制约,可能会反噬。

2 个赞

感觉 step up cost basis 的存在,确实是保护了家族企业在传承的时候不会因为税的问题导致公司的经营出问题。但是也正是因为这个存在,似乎所有持有资产的有钱人都可以很容易无损的在代际之间传递财富,这也成为了 wealth inequality 越拉越大的一个重要原因。到底如何平衡这二者,是个值得思考的问题  …

…

2 个赞

公司就是公司,公司雇佣CEO,CEO死了把位置让给儿子,是不存在继承的过程的。但是CEO同时拥有公司的股票这就是另一回事了。让两者不能混为一谈,可能可以在一定程度上减慢贫富差距的扩大。

如果儿子靠自己本事赚了钱,拿得出那么多税,那就不需要变现股份而丧失对公司的控制。

2 个赞

不知道为什么一定要保证家族企业必须永远是家族企业。但是我上一个帖子的是说,如果这个儿子跟一代一样牛逼,不需要完全依赖家族企业就可以做成一个小规模的生意。那到时候他把自己的事业变卖了,就可以继续维持家族企业的家族性了。

3 个赞

可能“家族企业”有点让人联想到很牛逼的私有企业。不过可能拿小的不连锁的中餐馆举例更合适?这种小企业股份想卖都不见得有人愿意接盘,可能在继承过程中还要交一大笔税 让继承人不得不想办法凑钱有点不近人情…

好像不太对。就算没有step up basis,只要有遗产税不也是一样吗?

1 个赞

好像是 可能那些超大的家族企业已经都变成信托控股了,就没有遗产税的问题了…

可能那些超大的家族企业已经都变成信托控股了,就没有遗产税的问题了…

不过我想讨论的,可能还是那些没有那么大的小企业吧,就像我上面一层楼说的小中餐馆这种,还没到$11M那条遗产税免税的额度上限的那种。